Продажі в автоматизованих торгових точках

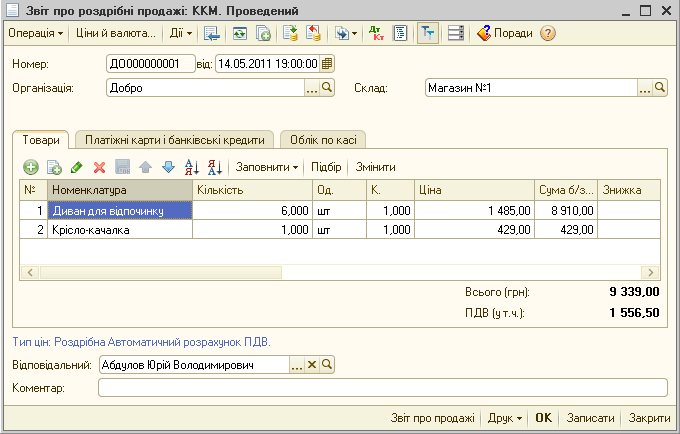

Для реєстрації роздрібних продажів через автоматизовану торгову точку використовується документ «Звіт про роздрібні продажі» з встановленим видом операції «ККМ» (меню «Продаж» - «Звіт про роздрібні продажі»).

Цей документ по структурі і складу інформації схожий на документ «Реалізація товарів і послуг». Таблична частина цього документа призначена для введення інформації про кількість проданих товарів, причому самі товари вибираються з довідника «Номенклатура».

Продажі в неавтоматизованих торгових точках (за вартістю придбання)

У разі роздрібних продажів через неавтоматизовану торгову точку інформація про продані товари вноситься до інформаційної бази таким чином.

У торговій точці періодично проводиться інвентаризація залишків товарів. На її підставі заповнюється документ «Інвентаризація товарів на складі» з вказівкою торгової точки як складу (меню «Склад» «Інвентаризація товарів на складі»).

До табличної частини документа вносяться відомості про номенклатуру і кількість товарів на складі. Таблична частина містить колонки «Кількість» і «Відхилення». При заповненні колонки «Кількість» колонка «Відхилення» заповнюватиметься автоматично різницею між даними, вказаними в колонці «Кількість», і обліковими даними інформаційної бази.

Потім заповнюється документ «Звіт про роздрібні продажі», куди як даних про кількість проданих товарів вносяться відомості з колонки «Відхилення» табличної частини документа «Інвентаризація товарів на складі».

Документ «Звіт про роздрібні продажі» зручно заповнювати на підставі документа «Інвентаризація товарів на складі».

При виявленні недостачі або надлишку товару в роздрібній точці на підставі того ж документа «Інвентаризація товарів на складі» можуть бути оформлені документи «Списання товарів» або «Оприбутковування товарів».

Продажі в неавтоматизованих торгових точках (за продажною вартістю)

При оцінці товарів в роздробі по продажній вартості, в неавтоматизованих торгових точках товари враховуються тільки в сумовому виразі.

При поступленні товарів від постачальника в неавтоматизовану торгову точку або при переміщенні між неавтоматизованими торговими точками табличні частини документів можуть бути «згорнуті» по номенклатурі до одного рядка, що дозволяє вказувати суми надходження або переміщення без розбиття на номенклатурні позиції. Те ж саме стосується і операцій переоцінки товарів в роздробі.

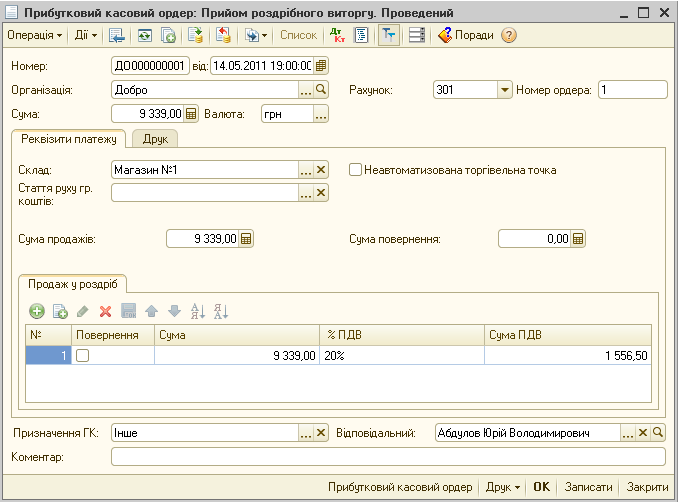

Реалізація товарів відображається одночасно з оприбутковуванням роздрібної виручки документом «Прибутковий касовий ордер» з видом операції «Прийом роздрібного виторгу».

Для введення виручки по декількох ставках ПДВ можна скористатися кнопкою «Список» командної панелі документа «Прибутковий касовий ордер»

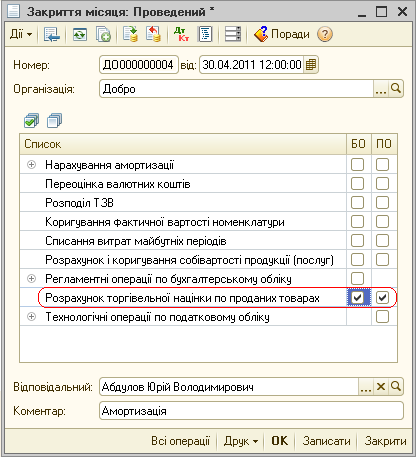

При обліку товарів в продажних цінах в кінці місяця необхідно проводити розрахунок торгової націнки це робиться автоматично при проведенні документа «Закриття місяця» регламентною операцією «Розрахунок торгівельної націнки по проданих товарах».

|

При роздрібній торгівлі комісійним товарами незалежно від виду торгової точки і способу оцінки товарів в роздробі комісійні товари завжди враховуються з деталізацією по номенклатурі. У разі неавтоматизованої торгової точки з обліком в продажних цінах це означає, що в документах надходження і переміщення таблична частина з переліком комісійних товарів не може бути згорнута. У документі надходження товарів комісійні товари визначаються видом договору, а в документі переміщення комісійні товари вказуються на окремій закладці – «Товари на комісії». За наслідками реалізації комісійних товарів вводиться документ «Звіт про роздрібні продажі». |

Для організацій, що враховують товари в роздробі по продажних цінах, в «1С: Бухгалтерії 8 для України» передбачена можливість формувати товарний звіт.

Товарний звіт показує залишки на початок періоду, суми надходження товару в розрізі прибуткових документів, суми витрати товару в розрізі витратних документів, залишки товару на кінець періоду.

У формі звіту указуються дати початку і кінця періоду, за який потрібно сформувати звіт; номер звіту (номери товарних звітів по складу повинні нумеруватися послідовно); організація, для якої формується звіт (якщо організація не вибрана, то звіт буде сформований по вибраному складу в цілому); склад, по якому формується звіт (реквізит склад є обов'язковим для вибору, при цьому можна вибирати типи складів: роздрібний або неавтоматизована торгова точка).

Переоцінка товарів в роздробі при обліку по продажних цінах

У разі зміни роздрібних цін необхідно проводити переоцінку товарів в роздробі. Переоцінка оформляється документом «Переоцінка товарів в роздробі» (меню «Продаж» «Переоцінка товарів в роздробі»).

В документі передбачена можливість автоматичного заповнення табличної частини або всіма товарами, що зберігаються в торговій точці, або тільки тими товарами, для яких облікова ціна не відповідає ціні, вказаній в регістрі відомостей «Ціни номенклатури», тобто тільки тими товарами, для яких необхідна переоцінка.

При проведенні документа формуються проводки в дебет рахунку 282 з кредиту рахунку 285 на суму дооцінки (зниження ціни) виходячи із зміни цін і залишків товарів в торговій точці.

Облік роздрібної виручки

Для автоматизованих і неавтоматизованих торгових точок роздрібна виручка реєструється щодня.

Здача роздрібної виручки в касу організації реєструється документом «Прибутковий касовий ордер» з операцією «Прийом роздрібного виторгу». Цей документ зручно сформувати на підставі документа «Звіт про роздрібні продажі» (кнопка «Дії» командної панелі документа — «На підставі» — «Прибутковий касовий ордер»).

Інкасація роздрібної виручки реєструється документом «Видатковий касовий ордер» з операцією «Інкасація коштів».

|

Документ «Видатковий касовий ордер» з операцією «Інкасація коштів» формує проводку по дебету рахунку 333 «Грошові кошти в дорозі в національній валюті». Подальше зарахування грошових коштів на розрахунковий рахунок організації реєструється документом «Платіжний ордер на надходження грошових коштів» з операцією «Інкасація коштів», при цьому формується проводка по дебету розрахункового рахунку і кредиту рахунку 333. |