IV. Вопросы для самоконтроля

Какими факторами обусловлено бюджетное устройство различных стран?

Назовите основные характеристики бюджетных систем унитарных и федеративных государств.

Назовите состав государственного бюджета Великобритании, Италии, Франции, Японии.

Каковы основные принципы бюджетных систем зарубежных стран?

Каковы особенности бюджетных систем федеративных государств?

Какие органы государственной власти разрабатывают и утверждают проекты бюджетов в США, Великобритании, Канаде, Германии, Франции?

Что означает понятие «бюджетная инициатива»?

В каких странах установлены ограничения бюджетных прав парламентов и в чем они проявляются?

Какие документы регламентируют правовую основу бюджетной системы ЕС?

V. Рекомендуемая литература

Нормативные правовые акты:

Единый европейский акт. Договор о Европейском союзе / М.: Право, 1994. - С. 45 - 246.

Основная литература:

Петрова, Г. В. Международное финансовое право: учебник для вузов / Г.В. Петрова. - М.: Издательство Юрайт; Высшее образование, 2009.

Энтин, Л. М. Европейское право. Право Европейского Союза и правовое обеспечение защиты прав человека: учебник для вузов / отв. ред. Л. М. Энтин. - М.: Норма, 2007.

Дополнительная литература:

Шумилов, В.М. Международное финансовое право: учебник / В.М.Шумилов – М.: Международные отношения, 2005.

Капустин, А.Я. Европейский Союз: интеграция и право / А.Я.Капустин -М., 2000.

Шарапова, О.А. Бюджет и бюджетный процесс в Европейском союзе // Реформы и право. - 2009. - N 4. - С. 48 - 56.

Тема 2.2. Международное налоговое право.

I. Задания для самостоятельной работы

Дайте определение понятиям «налоговый иммунитет» и «налоговая юрисдикция».

Изучите одно из действующих двусторонних соглашений заключенных РФ об избежании двойного налогообложения и определите основные принципы устранения двойного налогообложения (принцип территориальности, принцип резидентства). Составьте конспект.

II. План семинарского занятия

Понятие налогового права Европейского Сообщества. Источники налогового права ЕС: учредительные договоры, нормативные акты вторичного права, решения Суда ЕС.

Международное двойное налогообложение и основные методы его устранения.

Налоговые системы различных стран (страна по выбору студента).

III. Рекомендации по выполнению заданий и подготовке к семинарскому занятию

При подготовке к первому вопросу семинарского занятия необходимо ознакомиться с учебным материалом, изложенным в главе 26 учебника «Европейское право», в которой авторы подробно рассматривают понятие налогового права ЕС, а также правовой механизм регулирования налогов в Европейском сообществе. В указанном учебнике приводится подробный анализ источников налогового права ЕС, особый интерес вызывают решения Суда ЕС, которые являются обязательными и имеют значении прецедента. Что касается правового регулирования механизма налогов в ЕС, то он во многом определяется сложившимися подходами к проведению интеграционной политики и выбором наиболее эффективных правовых средств достижения целей, установленных в учредительных договорах. Соответственно, правовой механизм регулирования налогов в ЕС представляет собой совокупность правовых средств, выбор которых определяется целями налоговой политики и соотношением налоговых полномочий институтов ЕС и государств-членов. В основе налоговой политики лежит принцип гармонизации. В основе соотношения полномочий институтов ЕС и государств-членов лежит принцип субсидиарности.

Так же является целесообразным изучение учебного материала по данной теме в учебнике Г.В.Петровой, которая отмечает отличия в научных подходах к определению налогового права ЕС. Анализируя процесс гармонизации налоговых норм государств ЕС, автор приходит к выводу, что налоговое право ЕС представляет собой не только совокупность налоговых положений учредительных договоров и нормативно-правовых актов, принятых институтами ЕС, общих принципов европейского права, применяемых к налоговым отношениям, и решений Суда ЕС по налоговым вопросам, но включает в себя и национальное налоговое право.

При подготовке ко второму вопросу семинарского занятия и выполнении задания для самостоятельной работы необходимо уяснить следующее, что доходы, извлекаемые в одной стране и затем переводимые в другую (предпринимательские прибыли, дивиденды, проценты, роялти и т.д.), обычно облагаются налогами в обеих странах в соответствии с их законодательством. Если налогообложение таких доходов не координируется налоговыми властями обеих стран, может возникнуть «избыточное» по сравнению с национальными законами (двойное) налогообложение.

Международное двойное налогообложение - это обложение сопоставимыми налогами в двух государствах (или более) одного налогоплательщика в отношении одного объекта за один и тот же период времени, в результате чего возникают идентичность налогового платежа, тождественность объекта налогообложения, субъекта налогообложения и сроков уплаты налогов.

Двойное (т.е. излишнее) налогообложение сдерживает деловую активность предпринимателя и способствует повышению цен на товары и услуги, а также может привести к нежелательным изменениям в перемещении капиталов из одной страны в другую и общему снижению эффективности использования капиталов.

Осложнения с двойным налогообложением связаны с тем, что многие государства в своей налоговой политике стали применять прогрессивные налоговые ставки, т.е. повышение размера налога в зависимости от увеличения объекта обложения. Применение прогрессивных налоговых ставок обычно объясняется требованиями «налоговой справедливости» и имеет своей целью обложение по более высоким ставкам получателей особо высоких доходов или собственников капитала в особенно крупных размерах (по налогам на сделки прогрессия ставок применяется крайне редко). Поэтому прогрессивные ставки характерны только для налогов с общей суммы доходов или имущества налогоплательщика, т.е. конкретно для подоходных налогов, для налогов на состояния (на общую сумму имущества) и для налогов на дары и наследства. Естественно, что при применении прогрессивных налоговых ставок в состав налогооблагаемых доходов (имущества) необходимо включать и доходы, получаемые за рубежом (имущество, находящееся за рубежом). И налогоплательщики с иностранными доходами (имуществом) получат преимущество перед налогоплательщиками, которые все свои доходы получают (имеют имущество) только внутри своей страны.

Подавляющее большинство стран, претендующих тем или иным образом на обложение налогами зарубежной деятельности своих граждан, одновременно предусматривают и соответствующие меры, чтобы смягчить или полностью устранить возникающее для них в результате такой практики двойное налогообложение. Для них выход видится в одном – уменьшить свои налоговые претензии.

Для смягчения (или устранения) эффекта двойного налогообложения, как правило, используют методы устранения двойного налогообложения.

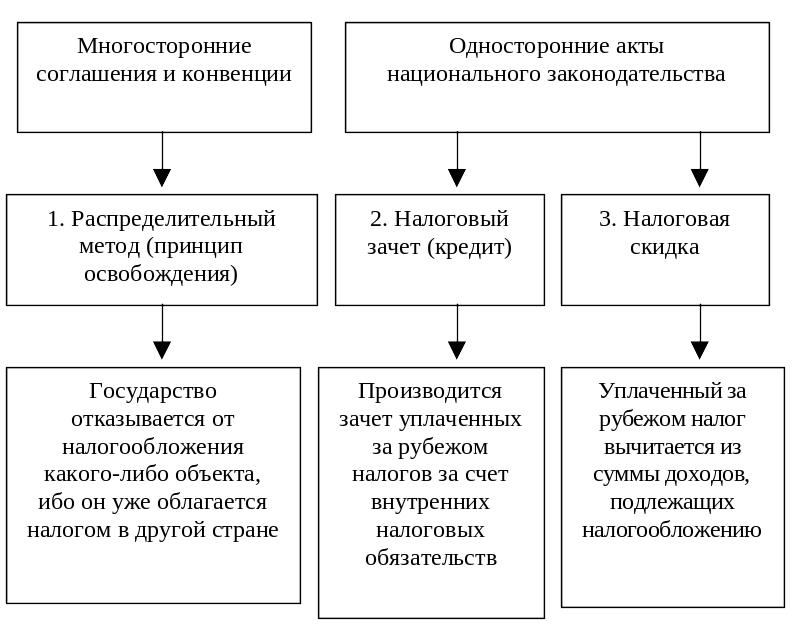

Применяют как односторонние меры избежания двойного налогообложения, связанные с нормами внутреннего налогового законодательства, так и многосторонние меры, реализуемые с помощью соответствующих международных соглашений и конвенций.

Методы устранения международного двойного налогообложения приведены на рис. 1.

Рис. 1. Методы устранения двойного налогообложения

Применение вышеуказанных методов нашло свое отражение в заключенных Российской Федерацией соглашениях об избежании двойного налогообложения со многими государствами.

В настоящее время действует свыше 70 международных соглашений (конвенций, договоров). Наряду с соглашениями, заключенными Правительством Российской Федерации, продолжают действовать соглашения, заключенные правительством СССР.

Действующие международные соглашения России об избежании двойного налогообложения доходов и имущества существенно различаются по целому ряду вопросов, в том числе в отдельных соглашениях нередко используются особые понятия и термины.

Помимо общих международных соглашений об устранении двойного налогообложения действует ряд специальных двусторонних соглашений, главным образом по устранению двойного налогообложения в сфере международных (морских и воздушных) перевозок, заключенных правительством СССР. Такие соглашения заключены с Алжирской Народно-Демократической Республикой (от 11.06.88 года), Аргентинской Республикой (от 30.03.1979 года), Греческой Республикой (от 27.01.76 года), Иракской Республикой (от 26.09.74 года), Ирландией (от 17.12.1986 года), Французской Республикой (от 04.03.70 года).

Россия является членом Женевских дипломатических и консульских конвенций, а также многосторонней Конвенции об избежании двойного налогообложения выплат авторского вознаграждения (Мадрид, 13 декабря 1979 года).

Самостоятельную группу составляют двусторонние соглашения об избежании двойного налогообложения доходов и имущества Российской Федерации со странами – членами СНГ: Соглашение с Азербайджанской Республикой (от 03.07.97 года), Соглашение с Республикой Беларусь (от 21.04.95 года), Соглашение с Республикой Узбекистан (от 02.03.94 года; ратифицировано 24.04.95 года), с Украиной (от 08.02.95 года).

Таким образом, при ответе на вопрос семинарского занятия студентам необходимо раскрыть сущность каждого из вышеприведенных методов на примере конкретных соглашений и конвенций об избежании двойного налогообложения, список которых приведен в рекомендуемой литературе.

По третьему вопросу семинарского занятия необходимо раскрыть элементы налоговой системы выбранной страны с учетом конституционного устройства данного государства (федерация, конфедерация, унитарное государство), охарактеризовать основные налоги, взимаемые на территории страны, а также распределение их между бюджетами различных уровней, и раскрыть функции и полномочия органов власти, осуществляющих деятельность в налоговой сфере.