Аудит бухгалтерской отчетности

Бухгалтерская

отчетность, подлежащая обязательному

аудиту в случаях, предусмотренных

федеральными законами.

Итоговая

часть аудиторского заключения, выданного

по результатам обязательного аудита,

должна прилагаться к бухгалтерской

отчетности.

12.4. Адреса и сроки представления

бухгалтерской отчетности

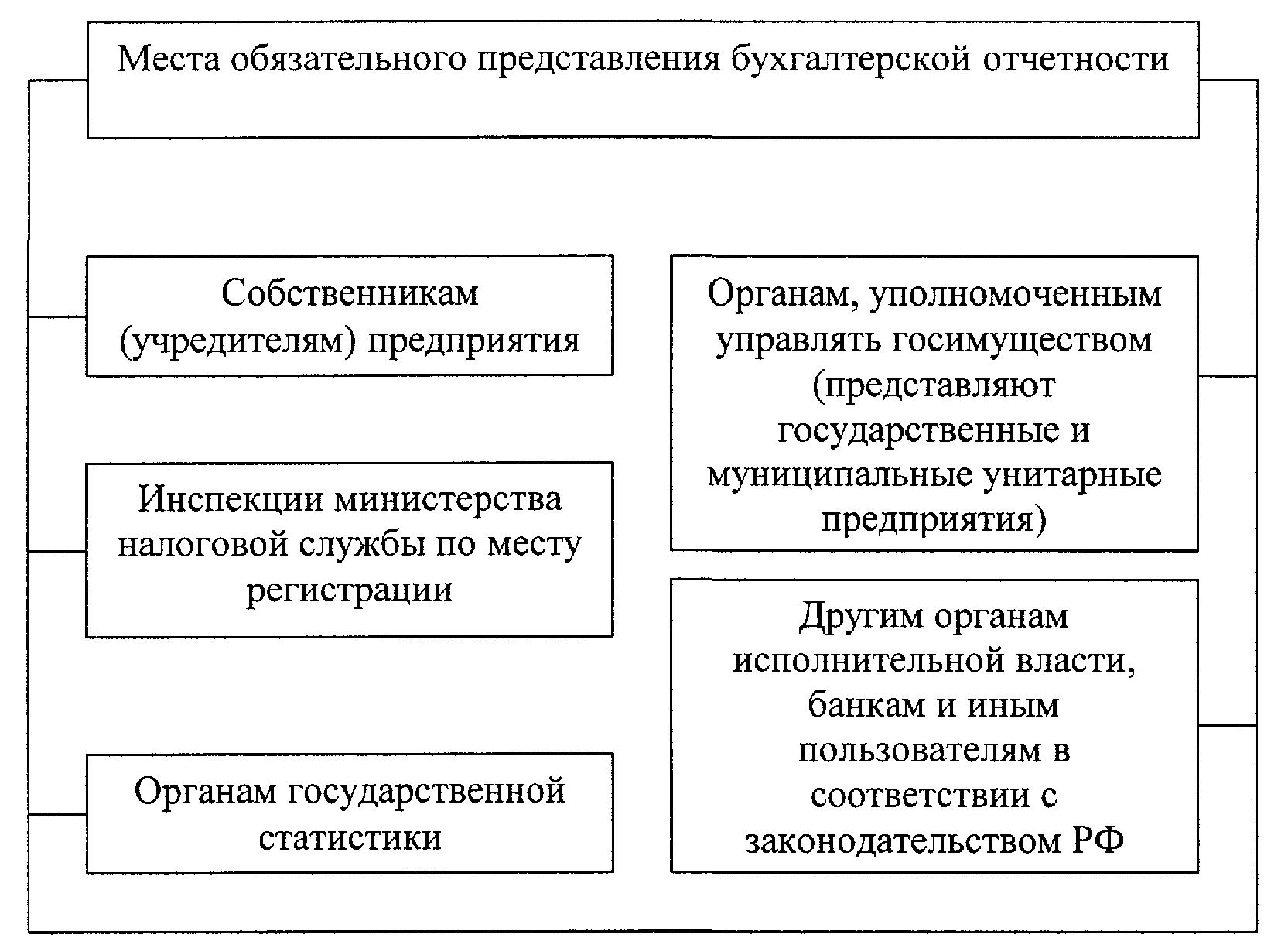

Составленная бухгалтерская отчетность подлежит обязательному представлению в установленные законодательством Российской Федерации места.

Предприятия должны предоставить квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую – в течении 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, предусмотренном учредительными документами предприятия.

Отчетный год для всех предприятий является календарный год – с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных предприятий считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для предприятий, созданных после 1 октября по 31 декабря следующего года.

Датой представления бухгалтерской отчетности для предприятия считается день фактической передачи ее по принадлежности или дата ее отправления, обозначенная на штампе почтовой организации. Если дата представления отчетности приходится на нерабочий (выходной) день, то сроком представления отчетности считается первый следующий за ним рабочий день.

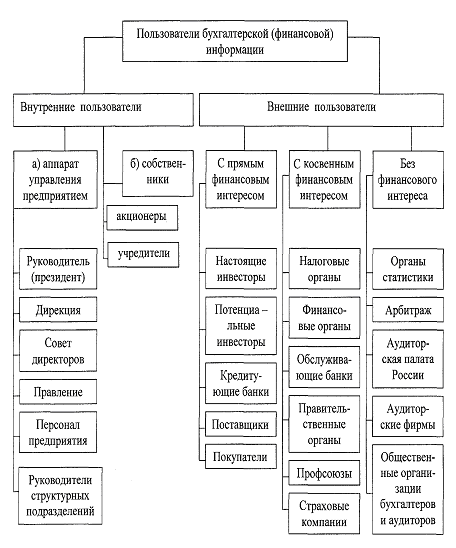

12.5. Пользователи бухгалтерской (финансовой) отчетности

Обобщенная информация о деятельности предприятия используется различными заинтересованными пользователями для принятия определенных деловых решений.

Исходя их интересов информационных потребностей пользователей бухгалтерской отчетности, их можно разделить на две категории: внутренние пользователи отчетности; внешние пользователи отчетности.

К внутренним пользователям бухгалтерской отчетности относятся руководители организации и структурных подразделений всех уровней, которые по данным отчетности выявляют потребности в финансовых ресурсах, оценивают правильность и эффективность принятых инвестиционных решений, определяют основные направления политики дивидендов, осуществляют прогнозные расчеты финансовых показателей предстоящих отчетных периодов и т. д.

К внешним пользователям бухгалтерской информации о деятельности организации относятся те, которые находится вне организации, но имеют или хотели бы иметь в ней финансовую заинтересованность. Среди них акционеры и потенциальные инвесторы, кредиторы, поставщики и покупатели, государственные органы и др. По данным бухгалтерской отчетности внешние пользователи информации получают возможность:

принять решение о доверии к организации как партнеру и целесообразности ведения с ней дел;

определить условия кредитования и возможности возврата кредита;

оценить ее способность выплачивать дивиденды;

проверить правильность расчета налогов;

судить о надежности деловых связей, суммах, времени и рисках, связанных с ожидаемыми доходами, и т.д.

Внешние пользователи бухгалтерской отчетности, не имея доступа к бухгалтерским документам и учетным регистрам, для принятия деловых решений используют только обобщенные данные, приведенные в отчетности.

Вопросы для самооценки уровня знаний

Дайте определение бухгалтерской отчетности.

Назовите состав квартальной отчетности.

Назовите состав годовой отчетности.

Какие основные требования предъявляются к составлению бухгалтерской отчетности?

Раскройте следующие требования к отчетности:

а) достоверность;

б) своевременность;

в) полнота;

г) доступность;

д) тождественность;

е) сопоставимость;

ж) публичность.

Какие обязательные реквизиты должна содержать каждая форма отчетности?

Какое назначение имеют следующие формы отчетности?

а) бухгалтерский баланс (форма № 1);

б) отчет о прибылях и убытках (форма № 2);

в) пояснение к бухгалтерскому балансу и отчету о прибылях и убытках;

г) отчет об изменениях капитала (форма № 3);

д) отчет о движении денежных средств (форма № 4);

е) приложение к бухгалтерскому балансу (форма № 5);

ж) отчет о целевом использовании полученных средств (форма № 6);

з) пояснительная записка.

В какие адреса представляется отчетность?

Назовите сроки представления квартальной и годовой бухгалтерской отчетности.

Охарактеризуйте значение бухгалтерской отчетности.

Кто несет ответственность за составление отчетности?

Кто является пользователем бухгалтерской отчетности.

На какие группы можно разделить пользователей бухгалтерской информации?

Назовите внутренних пользователей.

Назовите пользователей с прямым финансовым интересом.

Назовите пользователей с косвенным финансовым интересом.

Назовите пользователей без финансовых интересов.

Каковы интересы и цели пользователей бухгалтерской информации, в чем их интересы совпадают, в чем есть различия?