3) Распределительные счета выполняют контрольную функцию в формировании отдельных расходов и соблюдении установленной по ним смете.

Кроме того, они используются в целях накопления и распределения затрат между отдельными видами продукции (работ, услуг) для полного исчисления их фактической себестоимости.

Они подразделяются на:

собирательно-распределительные счета;

бюджетно-распределительные счета.

А) Собирательно-распределительные счета

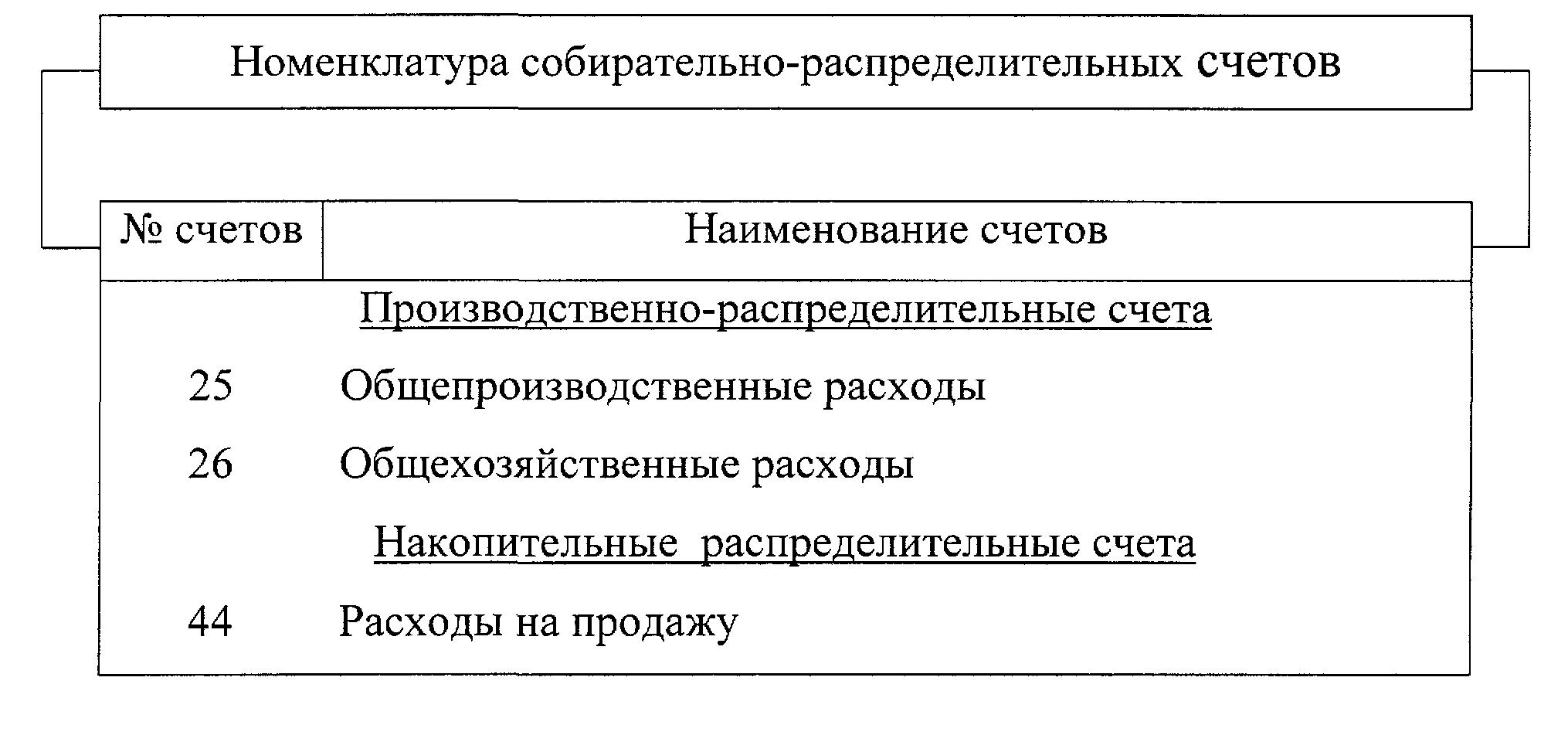

Потребность в таких счетах возникает для предварительного учета некоторых затрат и контроля за их распределением. Особенность счетов этой категории состоит в том, что по окончании учетного периода (как правило, ежемесячно) они закрываются. Собранные на них суммы распределяются между объектами учета в соответствии с принятой базой распределения.

Эти счета подразделяются на счета:

производственно-распределительные, относящиеся к процессу производства;

накопительные, не относящиеся к процессу производства;

бюджетно-распределительные счета.

Производственно-распределительные счета используются для накопления информации о тех затратах, которые нельзя непосредственно отнести на конкретные виды производимой продукции для определения ее себестоимости, т.е. косвенных (накладных) расходов. По дебету этих счетов собираются затраты, подлежащие распределению, по кредиту – производится списание (распределение) затрат на конкретные виды продукции.

В качестве критерия распределения косвенных расходов могут быть выбраны:

суммы прямых расходов;

начисленные суммы оплаты труда основным работникам;

израсходованная сумма материалов.

Эти суммы берутся из аналитических счетов, открытых к основному счету 20 «Основное производство».

Остатка на счетах учета накладных расходов не бывает, так как в конце учетного периода они закрываются, а все расходы включаются в себестоимость продукции.

Накопительные распределительные счета предназначены для учета расходов, которые распределяются на разные счета, не относящиеся к процессу производства продукции. С помощью этих счетов обеспечивается контроль за обоснованностью распределения расходов и доходов между отчетными периодами. Например, в торговых организациях накопительно-распределительным счетом является счет 44 «Расходы на продажу». В дебете счета 44 «Расходы на продажу» в течение месяца собираются затраты, связанные с доставкой, хранением и реализацией товаров, а в конце месяца суммы расходов списываются полностью или частично в дебет счета 90 «Продажи».

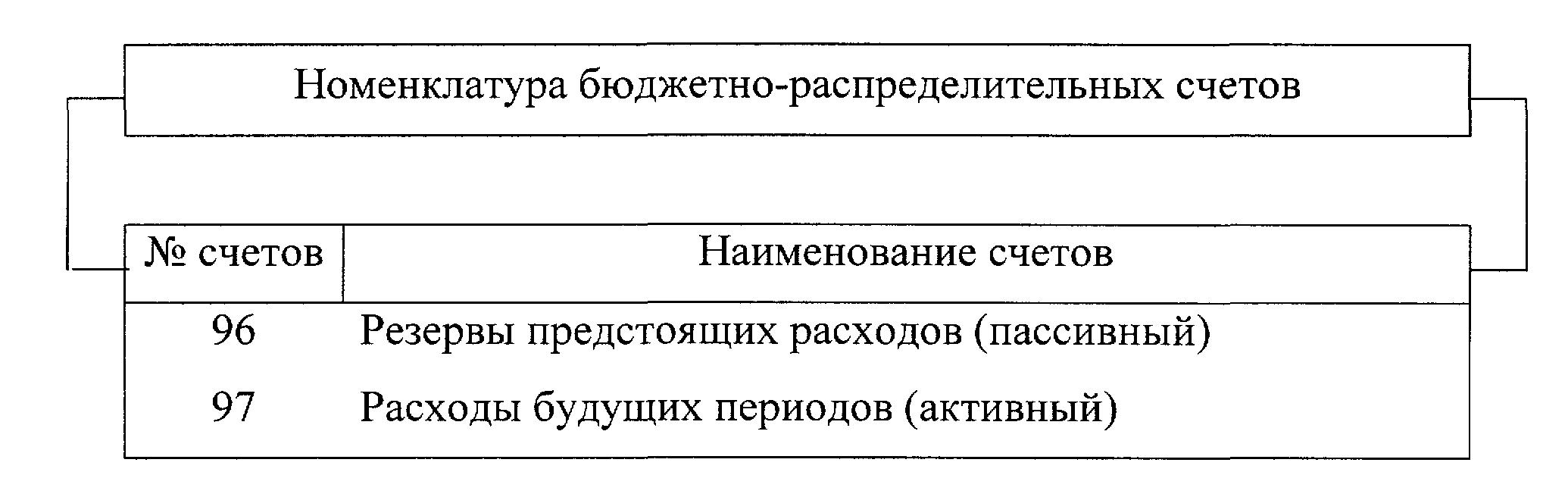

б) Бюджетно-распределительные счета предназначены для разделения расходов между отдельными (бюджетными) периодами. С их помощью устраняется колебание себестоимости продукции по отчетным периодам.

Счета данной группы могут быть активными (счет 97 Расходы будущих периодов). К этим расходам относятся затраты, которые произведены предприятием единовременно и в данном учетном периоде, но относящиеся к будущим учетным периодам, например, арендная плата, которая уплачена вперед, подписка на газеты и журналы следующего календарного периода и т.п. По кредиту счета 97 указанные расходы в дальнейшем списываются ежемесячно равными долями в дебет калькуляционных счетов только с того периода, к которому они относятся.

А так же пассивными (счет 96 Резервы предстоящих расходов). На этом счете учитываются суммы, зарезервированные: на проведение ремонта; на оплату предстоящих отпусков; на выплату ежегодного вознаграждения за выслугу лет и т.д. в целях равномерного включения расходов в затраты на производство и расходы на продажу.

4) Калькуляционные счета предназначены для учета затрат и определения фактической себестоимости продукции (выполненных работ, оказанных услуг) в отчетном периоде. Они обеспечивают контроль за рациональным расходованием ресурсов.

По дебету калькуляционных счетов отражаются затраты на производство продукции (работ, услуг); расходы, связанные с приобретением или созданием отдельных объектов учета.

По кредиту – списывают фактические затраты по выпущенной готовой продукции; законченным работам; приобретению (созданию) отдельных объектов учета.

Сальдо по этим счетам дебетовое. Оно показывает затраты по незаконченным процессам и называется «Затраты в незавершенном производстве (строительстве)».

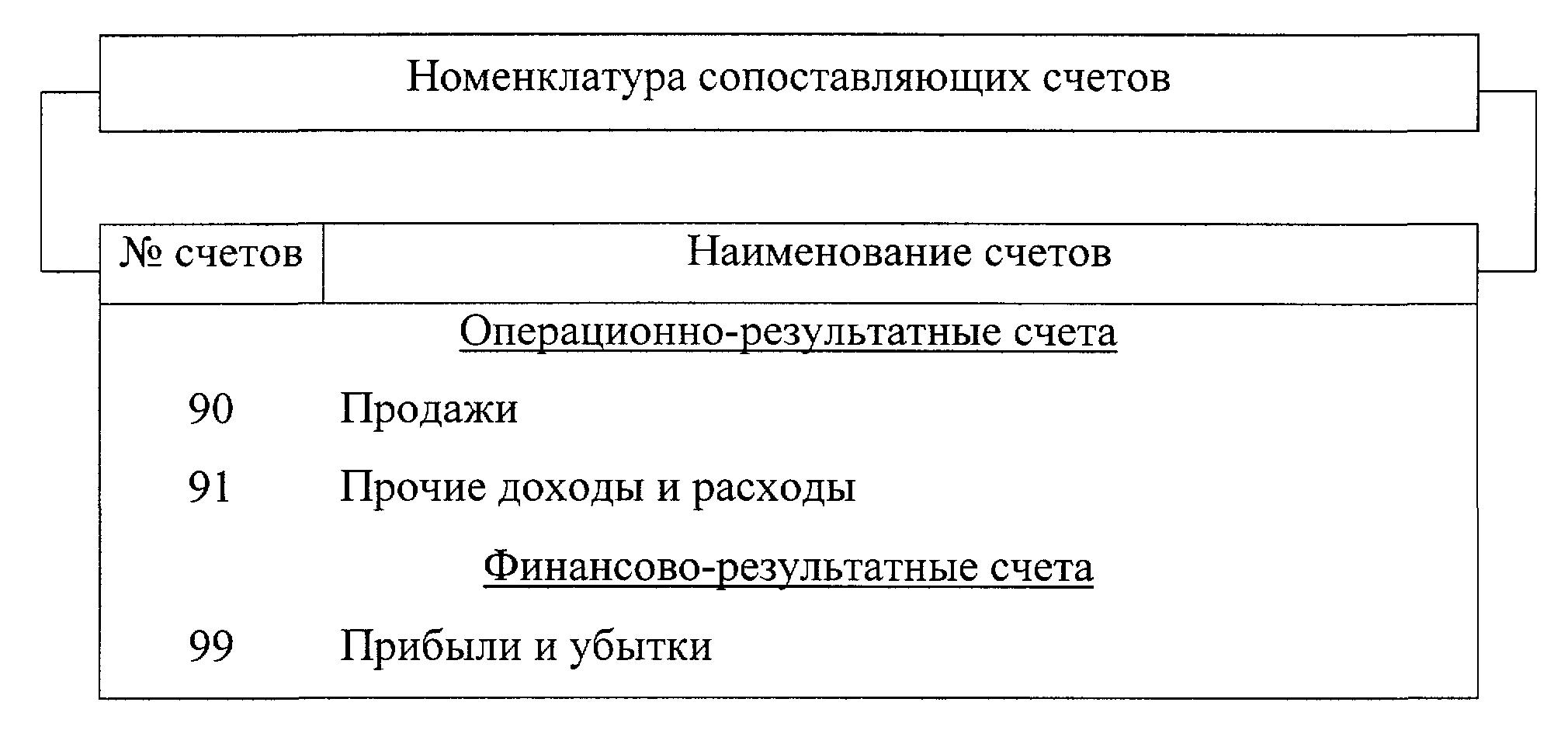

5) Сопоставляющие счета предназначены для исчисления финансового результата хозяйственной деятельности предприятия. Это достигается путем сопоставления дебетового и кредитового оборотов этих счетов. Они подразделяются на две подгруппы:

операционно-результатные;

финансово-результатные.

Операционно-результатные счета предназначены для учета отдельных хозяйственных процессов и определения результатов по ним. Например, счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности предприятия, а также для определения финансового результата по ним.

В организациях, ведущих розничную торговлю и учет товаров по продажным ценам, по кредиту счета 90 «Продажи» отражается продажная стоимость проданных товаров, по дебету — их учетная стоимость с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам. На счете 90 «Продажи» формируется финансовый результат от экономической деятельности, составляющей основную цель создания предприятия, т. е. прибыль или убыток от продаж за отчетный месяц. Счет 90 «Продажи» сальдо «на отчетную дату» не имеет.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах (операционных внереализационных) отчетного периода. Счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

Финансово-результатные счета используется для определения конечного финансового результата деятельности предприятия. Например, счет 99 «Прибыли и убытки» формируется путем переноса сальдо доходов и расходов со счетов 90 «Продажи» и 91 «Прочие доходы и расходы». По окончании каждого месяца непосредственно на счете 99 «Прибыли и убытки» отражаются доходы и расходы, связанные с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т. д.), суммы платежей налога на прибыль.

В результате на счете 99 «Прибыли и убытки» выявляется чистая прибыль (убыток) предприятия. По окончании года заключительными записями декабря при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».