8.3. Реквизиты первичных документов

Реквизиты – это показатели, характеризующие хозяйственную операцию, отраженную в документе.

Реквизит (от лат. requisitum – требуемое, нужное).

По значению реквизиты можно разделить на обязательные и дополнительные.

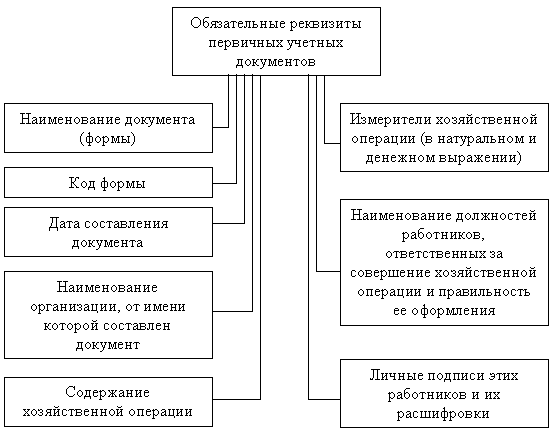

Обязательные реквизиты должны присутствовать в каждом первичном документе. К ним относятся:

В официально утвержденных типовых бланках все обязательные реквизиты уже предусмотрены. Код формы – это семизначный номер документа в Общероссийском классификаторе управленческой документации (ОКУД). Как правило, он печатается в правом верхнем углу бланка.

Дополнительные реквизиты могут быть включены в первичные документы в зависимости от характера операции и технологии обработки учетной информации, которые дополняют или уточняют содержание определенных специфических хозяйственных операций.

Например, к дополнительным реквизитам можно отнести:

- наименования и адреса организаций, участвующих в данной хозяйственной операции (поставщика, банка, покупателя);

- указание суммы не только цифрами, но и прописью (при оформлении денежных документов);

- печать (в командировочном удостоверении, приходном кассовом ордере, платежном поручении) и др.

По сроку действия реквизиты делятся на:

- постоянные реквизиты;

- условно-постоянные реквизиты;

- переменные реквизиты.

К постоянным реквизитам относятся те, которые в рамках конкретного предприятия длительное время не меняются.

Например, к постоянным реквизитам можно отнести:

- наименование и адрес предприятия;

- номера расчетных счетов;

- табельные номера работников и др.

К переменным реквизитам относятся сведения, определяющие временное количественное и качественное содержание хозяйственных операций.

Например, к переменным реквизитам можно отнести:

- дату совершения хозяйственной операции;

- количество отпускаемых в производство материалов;

- сумму начислений заработной платы работникам и др.

8.4. Требования, предъявляемые к заполнению первичных документов

Система документальной регистрации первичных данных о состоянии и движении имущества всех форм собственности должна отвечать следующим требованиям:

своевременное, точное и обоснованное отражение всех учитываемых объектов в документах;

простота регистрации и обработки первичной информации, приспособленность носителей первичной информации к способам ее последующей обработки;

рациональная организация и минимальные затраты на ведение первичного учета.

Первичные учетные документы должны составляться своевременно, т.е. в момент совершения операции или, если это почему-то невозможно – по окончании операции. Например, при реализации товаров, продукции, работ, услуг с применением контрольно-кассовых машин допускается составление отчета кассира не реже одного раза в день по его окончании смены на основании кассовых чеков.

В документах должны быть заполнены все реквизиты, отражающие достоверные данные. Документы могут заполняться пастой шариковых ручек, химическим карандашом, при помощи компьютера. Документ должен быть оформлен четко, ясно, без помарок, производить записи в документах простым карандашом не разрешается. Итоговые записи, связанные с передачей ценностей, должны писаться прописью. Свободные строки должны быть прочеркнуты.

Применение бланков устаревших и произвольных форм не допускается.

Бланки форм документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами (ведомствами) нумератором, типографским способом.

Должны

быть составлены по форме, содержащейся

в альбомах унифицированных форм

первичной учетной документации

Основные

требования,

предъявляемые к первичным

учетным документам

Должны

содержать все необходимые реквизиты

Должны

быть составлены в момент совершения

хозяйственной операции, в исключительных

случаях – непосредственно после ее

окончания

Заполнение

первичных документов должно обеспечивать

сохранность записей в течение срока,

установленного для их хранения в архиве