Инвестиционная и ликвидная ловушки.

Эффективность денежно-кредитной политики зависит от ситуации на денежном рынке. В случае, когда линия IS пересекает кривую LM на вертикальном и промежуточном отрезке предложение денег оказывает сильное влияние на процентную ставку и повышение производства.

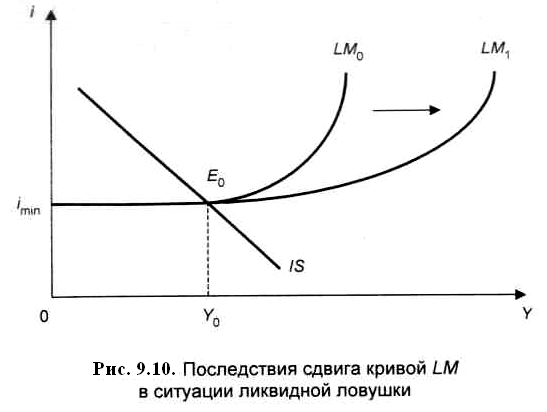

Однако весь механизм будет действовать только в том случае, когда точка пересечения кривых IS и LM приходится на горизонтальный отрезок линии LM.

В том же случае, когда равновесие в рыночной системе установится при минимальной процентной ставке imin. возрастание денежной массы не повлияет на уровень инвестиций, занятости и объем национального производства. На рис. 9.10 показано, что при сдвиге кривой LM0 вправо точка пересечения с кривой IS (Е0) остается на месте. Как уже отмечалось, этот случай в экономической теории получил название ликвидной ловушки.

Т аким

образом, если равновесие товарного и

денежного рынков достигнуто на

горизонтальном (кейнсианском) отрезке

кривой LM, то увеличение денежной массы

не способно привести к росту инвестиций,

занятости, производства и дохода. А это

значит, что связь в экономической системе

нарушена и товарный рынок не реагирует

на возросшее предложение денег, поскольку

последнее не в силах дальше снижать

процентную ставку.

аким

образом, если равновесие товарного и

денежного рынков достигнуто на

горизонтальном (кейнсианском) отрезке

кривой LM, то увеличение денежной массы

не способно привести к росту инвестиций,

занятости, производства и дохода. А это

значит, что связь в экономической системе

нарушена и товарный рынок не реагирует

на возросшее предложение денег, поскольку

последнее не в силах дальше снижать

процентную ставку.

М. Фридмен считает ликвидную ловушку неизбежным следствием увеличения денежной массы в кейнсианской теории денег. В ситуации ликвидной ловушки кривая спроса на деньги MD горизонтальна. Последствия «горизонтального» спроса на деньги заключаются в том, что процентная ставка не может снизиться ниже imin, а инвестиции не могут возрасти. Владельцы ценных бумаг постараются переместить все свое богатство в деньги, вследствие чего спекулятивный спрос на деньги (спрос на ликвидность) резко возрастет. Экономика не сможет выйти из состояния депрессии.

Отсюда следует, что в ситуации ликвидной ловушки денежно-кредитная (монетарная) политика как инструмент стимулирования совокупного спроса и национального дохода не принесет желаемого эффекта и поэтому, по мнению кейнсианцев, остается лишь один рычаг — фискальная политика, которая непосредственно влияет на совокупный спрос через изменения налогов и правительственных расходов.

Однако может иметь место ситуация инвестиционной ловушки, которая складывается в том случае, когда спрос на инвестиции совершенно не эластичен по процентной ставке, например когда инвесторы пессимистически оценивают перспективы своих капиталовложений вследствие непредсказуемости будущей экономической конъюнктуры.

В этом случае кривая IS вертикальна. Это значит, что сдвиг кривой LM на любом из ее участков не изменит величину реального дохода (рис. 9.11). Следовательно, денежно-кредитная политика не окажет никакого влияния на совокупный спрос и национальный выпуск.

В данном варианте график функции инвестиций становится перпендикулярным к оси абсцисс, и поэтому линия IS тоже занимает перпендикулярное положение. При этом, в какой бы области линии LM (горизонтальной, промежуточной, вертикальной) ни установилось первоначальное совместное равновесие на рынке благ, денег и ценных бумаг, сдвиг кривой LM не изменит объем реального национального дохода Эффективной будет лишь фискальная экспансия, которая приведет к сдвигу кривой IS0 в положение IS1, а значит, к росту дохода с Y0 до Y1.

Таким образом, в результате анализа

IS-LM видно, что денежная политика

оказывается эффективной лишь при высоких

процентных ставках. В этом случае

увеличение предложения денег приведет

к снижению ставок, а значит, к росту

инвестиций и производства.