Проблемні питання

Чим представлена система організації проектного фінансування?

Як здійснюється регулювання проектного фінансування в Україні?

Назвіть та охарактеризуйте схеми організації фінансування

інвестиційних проектів.

Що включає в себе проектна документація?

Що таке кошторисна вартість будівництва?

За якими економічними критеріями оцінюється інвестиційний проект?

За якими фінансовими критеріями оцінюється інвестиційний проект?

У чому полягає організація фінансування інвестиційного проекту?

Охарактеризуйте види договорів, які укладаються в процесі реалізації

проектів.

Охарактеризуйте зміст управління проектами.

Визначте мету, види і напрями інвестиційного моніторингу.

Визначте основні складові аналізу сценаріїв розвитку проекту.

Що таке метод дерева рішень?

Як використовується страхування в інвестиційній діяльності?

Яким чином здійснюється розподіл ризиків між учасниками

проекту?

Охарактеризуйте види банківських гарантій, що використовуються

у рамках проектного фінансування.

Як визначається рейтинг якості інвестиційного кредиту?

Що включає в себе система порятунку кредиту?

Що таке управління гепом?

Бібліографічний список

[8,9,10,11, 23].

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ДО ПРАКТИЧНИХ ЗАНЯТЬ

Модуль I.

Обґрунтування потреби в проектному фінансуванні та підготовка відповідних проектів

Змістовий модуль 1. Методологічні засади розрахунку і оцінки проектів щодо їх ефективності та доцільності фінансування

Практичне заняття №1

Тема 4. Бюджетування капіталу

Мета заняття: закріплення у студентів базових понять проектного фінансування при вирішенні конкретних практичних завдань.

.

План заняття:

1.Бюджетування капіталу.

2.Виконання розрахункових робіт пов’язаних з визначенням ціни капіталу,

IRR та NPV.

3.Розрахунки показників проектів в залежності від очікуваних грошових

потоків та коливань ціни капіталу.

Обладнання: калькулятори в аудиторії, ЕВМ при домашньому вирішенні завдань.

Методичні рекомендації до практичного заняття

Визначення і розрахунки вищезазначених показників (окрім IRR) зазвичай не викликають проблем, оскільки вони вивчаються в стандартному курсі фінансового менеджменту. Що до IRR, то декілька порад допоможуть студентам зробити розрахунки і для цього параметра.

Відповідно до методу чистої теперішньої вартості (NPV) відбувається співставлення величини початкових інвестиційних витрат (ІС) із загальною сумою дисконтованих чистих грошових потоків. Оскільки приплив грошових коштів розподілений у часі, кожний грошовий потік CFk дисконтується за допомогою відповідної ставки дисконтування r, що встановлюється інвестором:

![]() .

(4.1)

.

(4.1)

Якщо NPV > 0, то у разі прийняття проекту цінність компанії збільшиться,

тобто зросте багатство акціонерів. Якщо NPV < 0, то вартість компанії зменшиться, тобто зменшиться і багатство акціонерів Особливим є випадок, коли NPV = 0. Тоді можна використати альтернативний підхід і зробити розрахунок внутрішньої норми дохідності (IRR). Внутрішньою нормою дохідності є ставка дохідності, яка прирівнює очікувані чисті грошові потоки до початкових витрат.

Для розрахунку IRR необхідно розв’язати відносно IRR рівняння:

, (4.2)

де IRR — ставка дохідності, яка дає NPV = 0, а всі інші символи такі самі, як і у формулі NPV.

Проект приймається за умови, якщо значення його внутрішньої норми дохідності більше, ніж ставка дохідності, що вимагається за проектом. У даному разі величина r з формули чистої теперішньої вартості представляє ставку дохідності, що потрібна.

Якщо, наприклад взяти інвестиційний проект розрахований на 2 роки то, формула буде мати такий вигляд:

![]() (4.3)

(4.3)

Зрозуміло, що з такого співвідношення значення IRR можна знайти тільки методом послідовних ітерацій. Обираючи достатньо довільно значення IRR ми можемо знайти так два його значення при яких співвідношення (4.3) змінить знак.

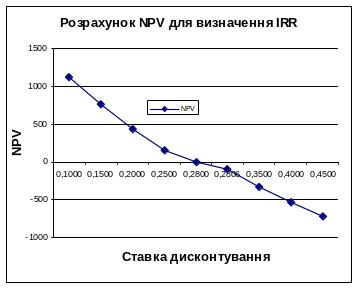

Припустимо, що для нашого випадку проекту з 2-ма роками реалізації CF0=-4000, CF1=2000, CF2=4000 та візьмемо декілька ставок дисконтування, наприклад, r=0,1; 0,15; 0,2; 0,25; 0,28; 0,3; 0,35; 0,4; 0,45. Для них ми відповідно будемо мати значення NPV = 1124; 764; 444; 160; 4; -95; -324; -531;-718. Ми бачимо, що при заміні значення ставки дисконтування з 0,28 на 0,3 значення NPV змінило знак і з «+4» перетворилось на «-95».

Наступним шагом ітерації ми вже в діапазоні від 0,28 до 0,3 виберемо таке значення, що у нас знов було два результати: один додатній, другий від’ємний. Одне значення (0,28) залишаємо незмінним, а друге беремо таким, щоб воно дорівнювало 0,29. Тоді замість NPV= -95 ми отримуємо NPV= -46, тобто значення NPV яке ближче до 0 ніж попереднє. Наступний крок: ставку 0,28 (вона дає додатне значення NPV) залишаємо, а ставку 0,29 зменшуємо, наприклад до 0,282. при цьому при старому додатному значенні NPV=+4 ми отримаємо нове додатне значення NPV=-6. Повторюючи такі ітерації з обох боків можна приблизитись до нульового значення NPV дуже близько. Результати розрахунків в графічному вигляді наведено на рис. 1з якого також видно приблизне значення NPV, але вже і зараз видно, що ставка дисконтування має бути в діапазоні від 28% до 28,2%.

Рис.18. Графічне представлення результатів розрахунків NPV з метою визначення ставки дисконтування, яка обертає NPV на 0.

Рекомендується кілька разів зробити розрахунки при різних значеннях грошових потоків, щоб закріпити здатність розраховувати IRR методом ітерацій.

ЗАДАЧІ ДО ЗАНЯТТЯ №1

Задача 1.

Визначити межу можливого зменшення обсягу продажів (у натуральному виразі) продукції, за якою її виробництво стає збитковим. Відомо таке:

ціна одиниці продукції — 20 грн.;

перемінні витрати на одиницю продукції — 12 грн.;

постійні витрати за рік — 80 тис. грн.;

проектний річний обсяг продажів — 16 000 од.

Задача 2.

Визначити дисконтний множник для приведення вартості чистого доходу, який прогнозується на другий рік експлуатації підприємства, до теперішньої вартості грошей.

Відомо, що:

1) проект здійснюється за рахунок акціонерного (питома вага 70%) й запозиченого ( питома вага 30%) капіталу;

2) дивіденд прогнозується в розмірі 25%, а позичковий процент становить 12% річних.

Задача 3.

Визначити фінансову привабливість проекту, якщо відомо таке:

1) інвестиційний капітал становить 200 млн. грн., у тому числі:

а) акціонерний — 100 млн. грн.;

б) запозичений — 80 млн. грн.;

в) власний — 20 млн. грн.;

2) позичковий процент становить 10% річних, депозитний відсоток — 30% річних, дивіденд — 40% річних;

3) внутрішня норма дохідності становить 9%.

Задача 4.

Визначити фінансову привабливість проекту, якщо відомо таке:

1) інвестиційний капітал становить 700 млн. грн., у тому числі:

а) акціонерний — 300 млн. грн.;

б) запозичений — 250 млн. грн.;

в) власний — 150 млн. грн.;

2) позичковий процент становить 15% річних, депозитний процент — 10% річних, дивіденд — 21% річних;

3) внутрішня норма дохідності становить 14%.

Задача 5.

Визначити фінансову привабливість проекту, якщо відомо таке:

1) інвестиційний капітал становить 600 млн. грн., у тому числі:

а) акціонерний — 300 млн. грн.,

б) запозичений — 200 млн. грн.,

в) власний — 100 млн. грн.;

2) кредитний процент становить 8% річних, депозитний відсоток — 20% річних, дивіденд — 30%;

3) внутрішня норма дохідності становить 25%.

Задача 6.

Проаналізувати два альтернативних проекти, якщо ціна капіталу — 10%:

Проект А: 100 50 70

Проект Б: 100 30 40 60

Визначити NPV, РІ, ІRR та строк окупності. Визначити найбільш привабливий проект.

Задача 7.

Проаналізувати два альтернативних проекти, якщо ціна капіталу — 10%:

Проект А: 100 50 70

Проект Б: 100 30 40 60

Визначити найбільш привабливий проект.

Задача 8.

Порівняти за критеріями NPV, IRR та PP два проекти, якщо ціна капіталу — 10%:

Проект А: 20000 7000 7000 7000 7000

Проект В: 21000 5000 5000 10000 2000

Задача 9.

Порівняти за критеріями NPV, IRR та PP два проекти, якщо ціна капіталу — 15%:

Проект А: 20000 8000 8000 8000

Проект В: 21000 5000 6000 10000

Задача 10.

Розрахувати чистий приведений дохід (NPV) по кожному проекту та визначити їх фінансову привабливість, якщо відомо таке:

1) чисті доходи по проекту А становитимуть у перший рік — 200 млн. грн., другий рік — 300 млн. грн., третій рік — 400 млн. грн., а інвестиційні витрати — 600 млн. грн. По проекту Б чисті доходи становитимуть у перший рік — 100 млн. грн., другий рік — 400 млн. грн., третій рік — 300 млн. грн., а інвестиційні витрати — 680 млн. грн.;

2) процентна ставка для дисконтування визначена в 20% річних.

Задача 11.

Розрахувати чистий приведений дохід (NPV) по кожному проекту та визначити їх фінансову привабливість, якщо відомо таке:

1) чисті доходи по проекту А становитимуть у перший рік 100 млн. грн., другий рік — 200 млн. грн., третій рік — 300 млн. грн., а інвестиційні витрати — 300 млн. грн. По проекту Б чисті доходи становитимуть у перший рік — 200 млн. грн., другий рік — 400 млн. грн., третій рік — 400 млн. грн., а інвестиційні витрати — 450 млн. грн.;

2) процентна ставка для дисконтування визначена в 15 % річних.

Задача 12.

Розрахувати чистий приведений дохід (NPV) по кожному проекту та визначити їх фінансову привабливість, якщо відомо таке:

1) річні чисті доходи по проекту А становитимуть у перший рік 200 млн. грн., другий рік — 300 млн. грн., третій рік — 300 млн. грн., а інвестиційні витрати — 500 млн. грн. По проекту Б чисті доходи становитимуть у перший рік 200 млн. грн., другий рік — 400 млн. грн., третій рік — 400 млн. грн., а інвестиційні витрати — 600 млн. грн.;

2) відсоткова ставка для дисконтування визначена в 10% річних.

Задача 13.

Розрахувати індекс дохідності (РІ) по кожному Пров секту та визначити їх фінансову привабливість, якщо відомо таке:

1) чисті доходи по проекту А становитимуть у перший рік 100 млн. грн., другий рік — 200 млн. грн., третій рік — 200 млн. грн., а інвестиційні витрати — 400 млн. грн. По проекту Б чисті доходи становитимуть у перший рік 200 млн. грн., другий рік — 200 млн. грн., третій рік — 300 млн. грн., а інвестиційні витрати — 400 млн. грн.;

2) відсоткова ставка для дисконтування визначена в 20% річних.

Задача 14.

Розрахувати індекс дохідності (РІ) по кожному Проекту та визначити їх фінансову привабливість, якщо відомо таке:

1) чисті доходи по проекту А становитимуть у перший рік 200 млн. грн., другий рік — 300 млн. грн., третій рік — 300 млн. грн., а інвестиційні витрати — 700 млн. грн. По проекту Б чисті доходи становитимуть у перший рік 100 млн. грн., другий рік — 300 млн. грн., третій рік — 400 млн. грн., а інвестиційні витрати — 550 млн. грн.;

2) відсоткова ставка для дисконтування визначена в 15% річних.

Задача 15.

Розрахувати внутрішню норму дохідності (ІRR) та визначити фінансову привабливість проекту, якщо відомо таке:

1) інвестиційні витрати здійснюються протягом одного року і становлять 400 млн. грн.;

2) чисті доходи по проекту становитимуть у перший рік 200 млн. грн., другий рік — 300 млн. грн.;

3) ціна інвестиційного капіталу становить 20%.

Задача 16.

Розрахувати внутрішню норму дохідності (ІRR) та визначити фінансову привабливість проекту, якщо відомо таке:

1) інвестиційні витрати здійснюються протягом одного року і становлять 500 млн. грн.;

2) чисті доходи по проекту становитимуть у перший рік 300 млн. грн., другий рік — 500 млн. грн.;

3) ціна інвестиційного капіталу становить 35%.

Задача 17.

Розрахувати внутрішню норму доходності (ІRR) та визначити фінансову привабливість проекту, якщо відомо таке:

1) інвестиційні витрати здійснюються протягом одного року і становлять 300 млн. грн.;

2) чисті доходи по проекту становитимуть у перший рік 200 млн. грн., другий рік — 300 млн. грн.;

3) ціна інвестиційного капіталу становить 25%.

Задача 18.

Розрахувати строк окупності (РР) кожного проекту та їх привабливість, якщо відомо таке: інвестиційні витрати по проекту А становитимуть 500 млн. грн., а чисті доходи в перший рік — 400 млн. грн., другий рік — 400 млн. грн., третій рік — 420 млн. грн.; по проекту Б інвестиційні витрати — 480 млн. грн., чисті доходи в перший рік — 100 млн. грн., другий рік — 210 млн. грн., третій рік — 250 млн. грн., четвертий рік — 300 млн. грн.

Задача 19. Визначити строк окупності (РР) кожного проекту та їх привабливість, якщо відомо таке: інвестиційні витрати по проекту А становитимуть 300 млн. грн., а чисті доходи в перший рік — 200 млн. грн., другий рік — 200 млн. грн., третій рік — 210 млн. грн.; по проекту Б інвестиційні витрати — 290 млн. грн., чисті доходи в перший рік — 80 млн. грн., другий рік — 100 млн. грн., третій рік — 70 млн. грн., четвертий рік — 180 млн. грн.

Бібліографічний список

[8,9,10,11, 32, 34].

Змістовий модуль 2. Особливості управління проектами в проектному фінансуванні