Тема 8. Фінансове забезпечення інвестиційних проектів

Мета: вивчення основних методів розрахунку загального обсягу інвестиційних ресурсів, освоєння основних методів оцінки фінансових потреб проекту та засвоєння методів оптимізації структури інвестиційних ресурсів.

План вивчення теми

Емісія облігацій як альтернативний спосіб залучення проектних

фінансових коштів щодо банківського кредитування.

Корпоративні облігації як інструменти проектного фінансування,

обґрунтування емісії облігації.

Види облігацій та їх значення при визначенні вартості та ризиків

проектного фінансування.

Обґрунтування емісії привілейованих акцій.

Оцінка ризиків, пов’язаних з емісією привілейованих акцій.

Методичні рекомендації до самостійної роботи

Принциповим в цій темі є опанування розрахунків вартості різних джерел фінансування. Особливу увагу звернути на:

1. Визначення вартості облігацій.

Вартість капіталу, залученого від емісії облігацій, розраховується за такою формулою:

,

(2.10)

,

(2.10)

де Kb — вартість капіталу від облігацій;

Cb — річний купон на випуск нових облігацій;

F — номінальна вартість облігацій;

V — витрати на випуск облігацій, питома вага у коефіцієнтах до номінальної вартості облігацій.

Формула розрахунку вартості облігацій з урахуванням оподаткування має вигляд:

Kbtax = Kb (1 – tax), (2.11)

де tax — ставка податку.

2. Розрахунок вартості капіталу від привілейованих акцій здійснюється за формулою:

,

(2.12)

,

(2.12)

де Kр — вартість капіталу від випуску привілейованих акцій,

Р — привілейований дивіденд,

Ps — ринкова вартість привілейованих акцій,

V — витрати на випуск привілейованих акцій ( питома вага у коефіцієнтах).

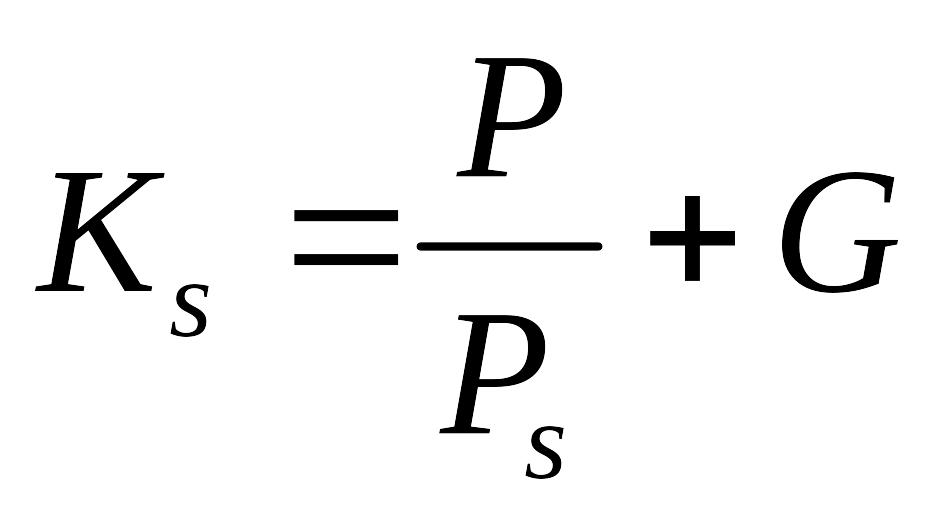

3. Прості акції. Вартість капіталу від простих акцій складається з трьох факторів: ціни простих акцій; дивідендів, що сплачуються фірмою, та темпу приросту дивідендів. Формула розрахунку вартості капіталу від простих акцій матиме такий вигляд:

,

(2.13)

,

(2.13)

де Ks — вартість капіталу від випуску простих акцій;

Р — дивіденди; Ps — ринкова вартість простих акцій;

V — витрати на випуск простих акцій, питома вага у коефіцієнтах;

G — постійний темп приросту дивідендів.

4. Вартість капіталу від простих акцій можна також підрахувати з допомогою моделі оцінки капітальних активів МОКА або CAPM. Модель використовує показник ризику конкретної фірми, який формалізується введенням показника β. Цей показник працює таким чином:

β = 0, якщо активи компанії безризикові;

β = 1, якщо ризик активів компанії на рівні середньому по ринку

всіх підприємств країни;

0 < β < 1, якщо активи підприємства менш ризикові відносно

інших підприємств на ринку;

β > 1, якщо активи підприємства мають великий ступінь ризику.

Таким чином, формула розрахунку вартості капіталу від випуску простих акцій матиме такий вигляд:

![]() ,

(2.14)

,

(2.14)

де Ks — вартість капіталу від емісії простих акцій;

i — показник дохідності для безризикових вкладень капіталу;

Rm — середній по ринку рівень дохідності;

βs — фактор ризику активів.

5. Модель вартості капіталу за рахунок нерозподілених прибутків.

Нерозподілені прибутки — це джерело внутрішнього походження.

Формула розрахунку вартості капіталу за рахунок нерозподілених прибутків матиме такий вигляд:

,

(2.15)

,

(2.15)

де:

Ks — вартість капіталу за рахунок нерозподілених прибутків;

Р — дивіденди на просту акцію;

Ps — ринкова вартість простих акцій;

G — постійний темп приросту дивідендів.

6. Модель середньозваженої вартості капіталу.

Вирахування середньозваженої вартості капіталу (WACC), яка може бути визначена як рівень дохідності, який повинен приносити інвестиційний проект. Цей рівень має бути не нижчим за дохід від інвестування в інші об’єкти з подібним ступенем ризику.

Середньозважена вартість капіталу є відносною величиною, тому вона виражена у відсотках та розраховується як середня величина з необхідної прибутковості за різними джерелами фінансування, а питомими вагами є частки кожного джерела фінансування інвестицій:

(2.16)

(2.16)

де B — облігації;

P — привілейовані акції;

S — прості акції;

Kb — вартість капіталу від облігацій;

Kp — вартість капіталу від привілейованих акцій;

Ks — вартість капіталу від простих акцій;

tax — ставка оподаткування.

7. Модель зваженої граничної вартості капіталу.

Ціна капіталу, яка визначається на основі прогнозних величин фінансових витрат, пов’язаних із забезпеченням необхідної структури джерел фінансування, і може базуватися на поточній інформації про стан фінансового ринку або на передбачуваних оцінках майбутніх змін умов надання капіталу, називається зваженою (маржинальною) граничною вартістю капіталу (МСС).

Найбільш простий випадок, пов’язаний з використанням додаткових коштів, характеризується змінами в структурі капіталу і постійною ціною окремих його джерел. У цій ситуації МСС визначається за такою формулою:

,

( 2.17)

,

( 2.17)

де: kb, ke, kp, ks — відповідно ціна боргових коштів (b); прибутку, що залишається в розпорядженні підприємства (e); привілейованих акцій (p); простих акцій (s),

коефіцієнт; Ib, Ie, Ip, Is — обсяг фінансування, одержаний з відповідних джерел, у старій структурі капіталу, грн.;

∆Ib, ∆Ie, ∆Ip, ∆Is — збільшення капіталу, який залучається з відповідних джерел, грн.

Якщо в результаті використання додаткових коштів фінансування змінюється не тільки структура капіталу, а й ціна окремих джерел, тоді варто визначати граничну ціну для кожного джерела фінансування. Наприклад, гранична ціна боргових коштів (МСВ) визначатиметься за формулою:

,

(2.18)

,

(2.18)

де kbn, kb0 — ціна боргових коштів відповідно в новій та старій структурі капіталу, коефіцієнт;

Ibn, Ib0 — величина боргу після і до залучення додаткових коштів, грн.

Гранична ціна інших джерел фінансування визначається аналогічно. Завершальним етапом є розрахунок узагальнюючого показника граничної ціни капіталу, який визначатиметься як сума всіх граничних цін джерел фінансування інвестованого капіталу:

![]() ,

(2.19)

,

(2.19)

де den , ddn, dpn , dsn — частка відповідних джерел у новій структурі інвестиційного капіталу, коефіцієнт;

MCC — гранична ціна інвестованого капіталу, коефіцієнт;

MCP — гранична ціна привілейованих акцій компанії, коефіцієнт;

MCS — гранична ціна реінвестованого прибутку, коефіцієнт.

МСЕ — гранична ціна власного капіталу коефіцієнта;

МСD — гранична ціна боргового капіталу коефіцієнта

Завдання до самостійної роботи щодо вивчення навчального матеріалу

Розкрити зміст понять:

- синдикованого, іпотечного, проектного кредитування без жодного

регресу на отримувача кредиту,

- з повним та обмеженим регресом на отримувача кредиту,

- кредитоспроможності отримувача кредиту,

- економічного та фінансового аналізів проекту,

- проектних гарантій та забезпечення.