Метод взаимного распределения

Определяются новые затраты вспомогательных подразделений

Х – новые затраты подразделения А;

Y – новые затраты подразделения Б.

X = 600000 + Y

Y = 116000 + X

Таблица 15 - Распределение затрат с использованием метода взаимного распределения

|

Вспомогательные подразделения |

Основные подразделения |

Итого |

||

А |

Б |

1 |

2 |

|

|

Затраты подразделений, руб |

|

|

|

|

|

Доля основных подразделений по цеху А |

|

|

|

|

|

Распределение затрат цеха А |

|

|

|

|

|

Доля основных подразделений по цеху Б |

|

|

|

|

|

Распределение затрат цеха Б |

|

|

|

|

|

Сумма распределенных затрат |

|

|

|

|

|

Рисунок 14 – Схема распределения затрат при использовании метода взаимного распределения.

4 Инструменты контроллинга, используемые при подготовке информации для принятия управленческих решений

4.1 Анализ безубыточности (cvp- анализ)

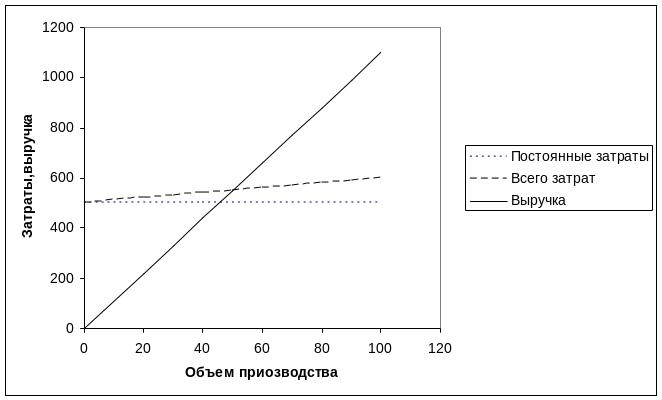

Qб

Рисунок 15 - График безубыточности (построение на базе постоянных расходов)

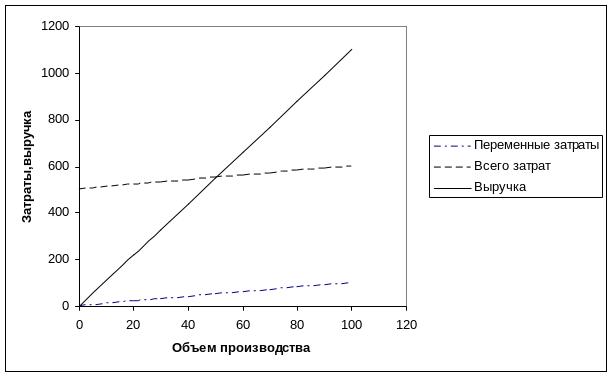

Qб

Рисунок 16 - График безубыточности (на базе переменных расходов)

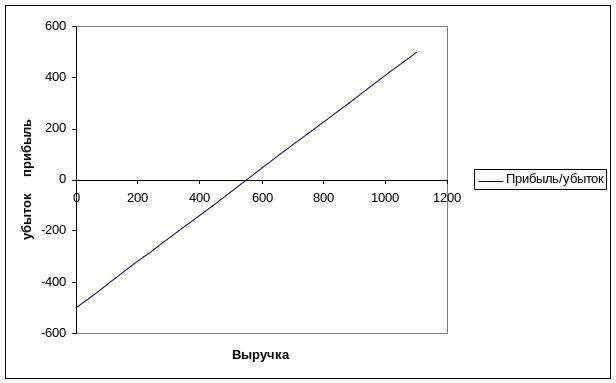

Bб

Рисунок 17 – График безубыточности (на базе прибыли и выручки)

Таблица 16 – Исходные данные для построения графика безубыточности

Наименование показателя |

Вид продукции |

Итого |

||||

А |

Б |

В |

Г |

Д |

||

Выручка |

1000 |

2000 |

3000 |

4000 |

5000 |

15000 |

Переменные затраты |

200 |

1000 |

1200 |

2500 |

3000 |

7900 |

Маржинальная прибыль |

800 |

1000 |

1800 |

1500 |

2000 |

7100 |

Постоянные затраты |

|

|

|

|

|

5000 |

Прибыль |

|

|

|

|

|

2100 |

Удельный вес маржинальной прибыли в выручке |

0,8 |

0,5 |

0,6 |

0,375 |

0,4 |

0,473 |

Рейтинг |

1 |

3 |

2 |

5 |

4 |

|

4.2 Обоснование решений в области ценообразования

Рисунок 18 – Сравнение затратного и рыночного подходов к ценообразованию

4.2.1 Обоснование решений по приему дополнительного заказа по цене отличной от обычной

Стандартная цена - 15 руб/ед, объем производства и реализации - 20000 ед., переменные затраты – 7 руб\ед., постоянные – 100000 руб. Производственные мощности используются не полностью. Следует ли принимать дополнительный заказ 1000 ед. по цене 10 руб\ед.

Таблица 17 – Обоснование решения по дополнительному заказу

Показатели |

База |

Проект |

Отклонения |

Объем производства |

|

|

|

Выручка |

|

|

|

Переменные затраты |

|

|

|

Маржинальная прибыль |

|

|

|

Постоянные затраты |

|

|

|

Прибыль |

|

|

|