1.6 Организационный план

Это календарный план работ, представленный обычно в виде графика Гантта. График Гантта – это одна из наиболее распространенных схем планирования, которая представляет собой последовательность разнообразных этапов планирования (проектирования) через необходимые приготовления и операции. Сегодня данную схему чаще называют просто календарным графиком. График допускает наложение по времени не противоречащих друг другу видов деятельности, операций, работ, что позволяет добиться значительной его экономии.

Сроки планирования в графике Гантта выбираются произвольно, но продумано, исходя из общего горизонта планирования. В курсовой работе под горизонтом планирования понимается период с начала реализации проекта до момента открытия предприятия (выхода на новый рынок и т.д. в зависимости от ремы курсовой работы). Даты, указанные в таблице 15, приведены в качестве примера. Автор курсовой работы должен определить собственные сроки реализации мероприятий.

Таблица 15 - График Гантта

Мероприятия |

01.09-08.09 |

09.09-16.09 |

… |

… |

… |

… |

… |

… |

… |

23.11-30.11 |

… |

X |

X |

|

|

|

|

|

|

|

|

… |

|

X |

X |

|

|

|

|

|

|

|

… |

|

|

|

X |

|

|

|

|

|

|

… |

|

X |

|

|

|

|

|

|

|

|

… |

|

|

|

Х |

Х |

Х |

Х |

Х |

|

|

… |

|

|

|

|

|

X |

|

|

|

|

1.7 Финансовый план

В данном разделе бизнес-плана определяются экономические показатели проекта. Начинать необходимо с оценки затрат. Затраты проекта подразделяются на единовременные (разовые), которые связаны с его «запуском», и текущие, которые связаны с повседневной деятельностью предприятия.

К числу единовременных затрат относятся:

- организационные затраты;

- затраты на ремонт помещения и благоустройство территории;

- затраты на приобретение оборудования;

- разовые мероприятия по продвижению.

Поскольку все виды единовременных затрат (кроме организационных) уже были определены в предыдущих главах, то рекомендуется использовать таблицу 16.

Таблица 16 – Единовременные затраты

Статья затрат |

Сумма, руб. |

Регистрация предприятия |

|

Получение лицензий, допусков, сертификатов |

|

Постановка на налоговый учет |

|

Подбор персонала |

|

Изготовление визиток, фирменных бланков |

|

… |

|

Итого организационных затрат |

|

Ремонт помещения и благоустройство территории |

|

Приобретение оборудования, транспортных средств |

|

Разовые мероприятия по продвижению |

|

ВСЕГО |

|

Далее оцениваются текущие затраты (см. табл. 17).

Таблица 17 – Текущие затраты в месяц

Статья затрат |

Сумма, руб. |

Аренда |

|

Заработная плата с отчислениями (см. табл. 4) |

|

Материальный запас (см. табл. 8) |

|

Телефонная связь, Интернет |

|

Продолжение таблицы 17

Статья затрат |

Сумма, руб. |

ГСМ |

|

Ремонт оборудования, транспортных средств |

|

Программа формирования лояльности |

|

Регулярные затраты на продвижение |

|

Канцтовары, расходные материалы |

|

Погашение кредита |

|

… |

|

… |

|

ИТОГО |

|

В целях выполнения курсовой работы предположим, что все средства, необходимые для реализации проекта, являются заемными. Поэтому нужно указать, в каком банке, и на каких условиях получен кредит. Например, кредит Сбербанка РФ планируется к получению по программе кредитования малого бизнеса в размере 2 млн. руб., сроком на 2 года под 16% годовых, погашение будет осуществляться равными долями. Затем составляется график погашения кредита (см. табл. 18).

Таблица 18 – График погашения кредита

Период |

1 |

2 |

3 |

… |

… |

… |

… |

… |

… |

24 |

Платеж, руб. |

|

|

|

|

|

|

|

|

|

|

Остаток, руб. |

|

|

|

|

|

|

|

|

|

0 |

На следующем этапе определяется денежный поток проекта с момента «запуска» до выхода на проектную мощность (см. табл. 19).

Таблица 19 – Денежный поток проекта, руб.

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Денежные поступления (см. табл. 12) |

|

|

|

|

|

|

|

|

|

|

|

|

Денежные выплаты (см. табл. 17) |

|

|

|

|

|

|

|

|

|

|

|

|

Денежный поток (поступления - выплаты) |

|

|

|

|

|

|

|

|

|

|

|

|

Период |

2 год |

3 год (выход на проектную мощность) |

Денежные поступления (см. табл. 11) |

… |

… |

Денежные выплаты (см. табл. 16) |

… |

… |

Денежный поток (поступления - выплаты) |

… |

… |

Важно! Если объем продаж по периодам изменяется, то должны изменяться и затраты, т.к. в них присутствует переменная часть (та, которая зависит от объема продаж). Поэтому данные таблицы 6 для составления таблицы 19 требуют корректировки. Например, если объем продаж увеличился, то обязательно увеличатся затраты на создание материальных запасов и вероятно – затраты на ГСМ. С учетом произошедших изменений должна быть получена новая сумма текущих затрат для каждого периода, в котором произошло изменение объемов реализации. Именно она вносится в таблицу 19.

В завершении финансового плана проводится оценка экономической эффективности проекта по методу дисконтирования, который предусматривает расчет следующим показателей.

Чистая приведенная стоимость (доход) (Net Present Value, NPV) проекта определяется по формуле:

![]()

где r – норма дисконта;

n – число периодов реализации проекта;

CFt – денежный поток проекта в периоде t;

CIFt – денежные поступления от проекта в периоде t;

COFt – денежные выплаты по проекту в периоде t.

Норма дисконта (r) определяется автором курсовой работы исходя из предпочтительной доходности проекта. Очевидно, что норма дисконта не должна быть установлена ниже уровня инфляции или доходности банковских депозитов. Общее правило NPV: если NPV>0, то проект принимается, иначе его следует отклонить.

Внутренняя норма доходности (Internal Rate of Return, IRR) - это процентная ставка в коэффициенте дисконтирования, при которой чистая приведенная стоимость проекта NPV равна нулю.

Внутренняя норма доходности определяется решением уравнения:

![]() =

0.

=

0.

Это уравнение решается относительно IRR каким-либо итерационным методом. При NPV=0 приведенные стоимости поступлений и выплат проекта равны между собой, следовательно, проект окупается.

В общем случае, чем выше величина IRR, тем больше экономическая эффективность проекта. Общее правило: если IRR>r, проект обеспечивает положительную NPV и чистую доходность, равную IRR-r. Если IRR<r, затраты превышают доходы, и проект будет убыточным.

Индекс рентабельности (Profitability Index, PI) показывает, сколько единиц приведенной величины денежных поступлений проекта приходится на единицу предполагаемых выплат. Для расчета показателя используется формула:

.

.

Общее правило PI: если PI>1, то проект принимается, иначе его следует отклонить.

Дисконтированный срок окупаемости (Discounted Payback Period, DPP) представляет собой число периодов (как правило, лет), в течение которых будут возмещены единовременные затраты. Этот критерий характеризует ликвидность и косвенно – риск проекта. Его можно рассматривать в качестве точки безубыточности, т.е. момента времени, к которому окупаются все единовременные затраты с учетом заданной нормы дисконта r. Данный показатель определяется путем решения относительно t уравнения

![]() ,

,

где IC – единовременные затраты.

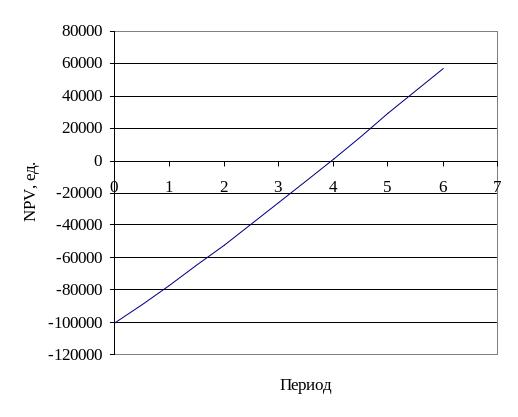

В математическом отношении дисконтированный срок окупаемости представляет собой период времени, когда NPV проекта становится равной 0. Например, как видно из рисунка 2, дисконтированный срок окупаемости для проекта составляет 3,96 года.

В общем случае, чем меньше срок окупаемости, тем более эффективным является проект. На практике величину DPP сравнивают с некоторым заданным периодом времени n.

Общее правило DPP:

если DPP

![]() n,

то проект принимается, иначе его следует

отклонить.

n,

то проект принимается, иначе его следует

отклонить.

Рисунок 2 – Определение срока окупаемости проекта