10.3.3. Аналіз ефективності використання ресурсів підприємства

Наступним напрямом оцінки ділової активності є аналіз ефективності використання ресурсів підприємства, які, як уже зазначалося, поділяють на три групи: матеріальні, трудові та фінансові ресурси. Розглянемо методику аналізу і систему оціночних показників для кожного виду ресурсів.

Основним засобам належать, як правило, основна частка в загальній сумі основного капіталу підприємства. Від їх кількості, вартості, технічного рівня, ефективності використання багато в чому залежать кінцеві результати діяльності підприємства: випуск продукції, її собівартість, прибуток, рентабельність, стійкість фінансового аналізу.

Раціональність і повноту використання основних виробничих засобів характеризує економічний ефект, отриманий за той чи інший період у вигляді певного обсягу та якості продукції.

Економічна ефективність використання основних засобів визначається відношенням економічного ефекту до затрат, пов'язаних із їх формуванням. За економічний ефект при визначенні фондовіддачі приймають вартість річного випуску (реалізації) продукції, а при розрахунку рентабельності основних засобів — прибуток.

В якості витрат використовується середньорічна вартість основних виробничих засобів.

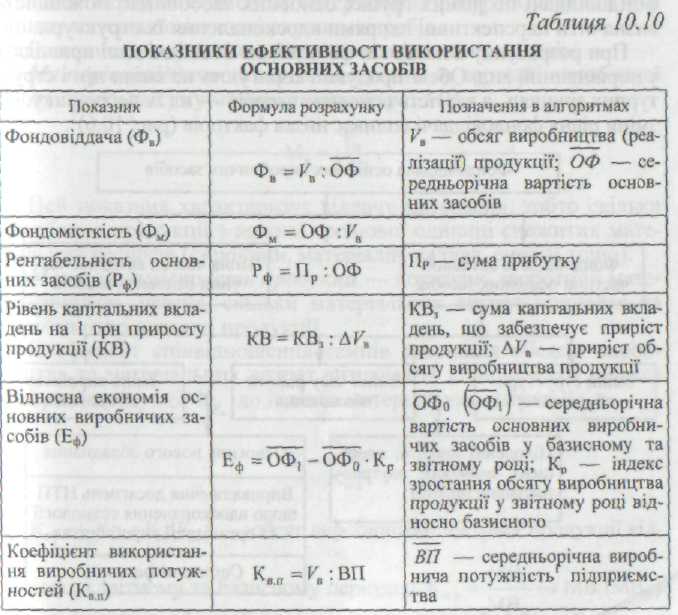

Для повної характеристики ефективності використання основних засобів приймають систему показників, які поділяють на узагальнюючі та конкретні. До узагальнюючих показників належать фондовіддача, фондомісткість, рентабельність засобів, питомі капітальні вкладення на одну грошову одиницю приросту продукції, відносна економія основних виробничих засобів, коефіцієнт використання виробничих потужностей.

Конкретні показники використовують для характеристики окремих видів машин, обладнання, виробничої площі. Наприклад, середній випуск продукції в натуральному вираженні на одиницю обладнання за зміну, випуск продукції на 1м виробничої площі.

Перелік узагальнюючих показників ефективності використання основних засобів та формули їх розрахунку наведено в табл. 10.10.

У процесі аналізу вивчають динаміку перелічених показників виконання завдань щодо досягнення запланованого їх рівня, здійснюють міжгосподарські порівняння.

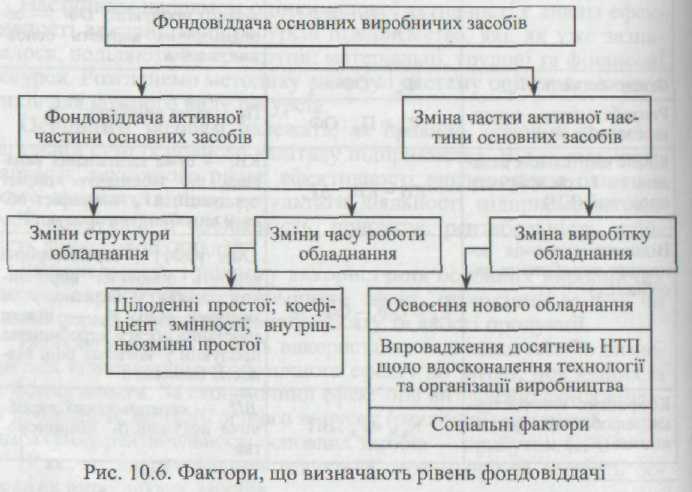

Найбільш узагальнюючим показником ефективності використання основних засобів є фондовіддача.

Фондовіддача характеризує обсяг виробництва (реалізації) продукції, яка припадає на одну грошову одиницю середньорічної вартості основних засобів. За інших однакових умов зростання показника в динаміці слід розглядати як позитивну тенденцію.

З метою більш поглибленого аналізу та виявлення ефектності використання різних груп основних засобів показник фондовіддачі розраховують по всіх основних засобах, засобах виробничого призначення, активній їх частині. Порівняння темпів зміни фондовіддачі по різних групах основних засобів дає можливість визначити перспективні напрями вдосконалення їх структури.

При розрахунку показників фондовіддачі вихідні дані приводять у порівнянний вид. Обсяг продукції коригують на зміни цін і структурних зрушень, а вартість основних засобів — на їх переоцінку На зміни рівня фондовіддачі впливає низка факторів (рис. 10.6).

Необхідною умовою виробництва продукції, зниження її собівартості, збільшення прибутку та рентабельності є раціональне використання матеріальних ресурсів.

Дослідження ефективності використання матеріальних ресурсів у практиці аналітичної роботи здійснюється через систему показників та моделювання їх взаємозв'язку. Показники ефективності використання матеріальних ресурсів поділяють на загальні і окремі.

До загальних показників належать матеріаловіддача, матеріаломісткість продукції, коефіцієнт співвідношень темпів зростання обсягів виробництва і матеріальних витрат, частка матеріальних витрат у собівартості продукції, коефіцієнт використання матеріалів.

Окремі показники ефективності використання матеріальних ресурсів використовують для характеристики ефективності споживання окремих елементів матеріальних ресурсів, а також для оцінки матеріаломісткості окремих виробів.

Розглянемо порядок визначення загальних показників.

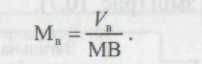

Матеріаловіддача визначається діленням вартості виробленої продукції Vв на суму матеріальних витрат МВ

Цей показник характеризує віддачу матеріалів, тобто скільки вироблено продукції з кожної грошової одиниці спожитих матеріальних ресурсів (сировини, матеріалів, палива, енергії тощо).

Метаріаломісткість продукції — показник, зворотний мате-ріаловіддачі, указує, скільки матеріальних витрат припадає на виробництво одиниці продукції.

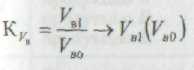

Коефіцієнт співвідношення темпів зростання обсягів виробництва та матеріальних витрат визначають відношенням індекса товарної продукції КVв до індекса матеріальних витрат Кмв:

К = КVв / Кмв

— обсяг виробництва товарної продукції відповідно в звітному та базисному періодах;

- матеріальні витрати у звітному та базисному періодах. Цей показник характеризує у відносному вираженні динаміку матеріаловіддачі і одночасно розкриває фактори її зростання.

Частка матеріальних витрат у собівартості продукції розраховується відношенням суми матеріальних витрат до повної собівартості виготовленої продукції ΣВ

Динаміка цього показника характеризує зміну матеріаломісткості продукції.

Коефіцієнт матеріальних витрат — це відношення фактичної суми матеріальних витрат до планової, перерахованої на фактичний обсяг виробленої продукції. Він відображує, наскільки економно використовуються матеріали в процесі виробництва, чи немає їх перевитрат порівняно із встановленими нормами. Якщо коефіцієнт більший за одиницю, це свідчить про перевитрати матеріальних ресурсів на виробництво продукції, і навпаки, якщо менший за одиницю, матеріальні ресурси використовувались більш економно.

У процесі аналізу фактичний рівень показників ефективності використання матеріалів порівнюють з плановим, вивчають їх динаміку та причини змін (рис. 10.7).

Матеріаломісткість, як і матеріаловіддача, насамперед залежить від обсягів продукції та суми матеріальних витрат на її виробництво. У свою чергу, обсяг товарної продукції у вартісному виразі Vв змінюється за рахунок кількості виготовленої продукції q, її структури Ст і рівня цін р. Сума матеріальних витрат МВ також залежить від обсягу виготовленої продукції, її структури, витрат матеріалів на одиницю продукції м' та вартості матеріалів в.

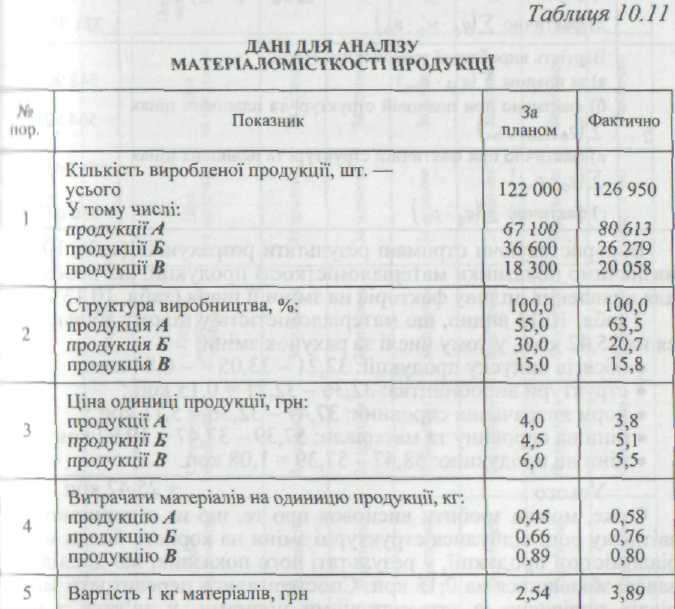

Вплив наведених факторів на матеріаломісткість або матеріаловіддачу визначають методом ланцюгових підстановок, використовуючи вихідні дані, наведені в табл. 10.11.

На основі наведених даних розрахуємо матеріальні витрати та вартість товарної продукції, результати розрахунків оформимо у вигляді табл. 10.12.

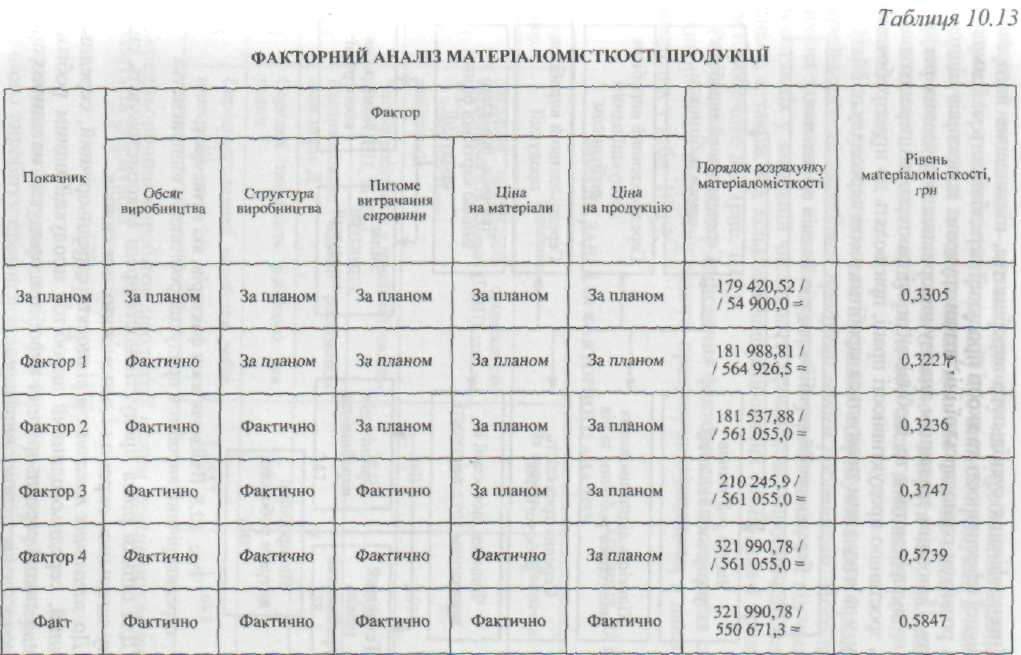

Використовуючи отримані результати розрахунків (табл. 10.12) визначимо показники матеріаломісткості продукції, які необхідні для виявлення впливу факторів на зміни її рівня (табл. 10.13).

З табл. 10.13 видно, що матеріаломістість у цілому збільшилася на 25,42 коп., у тому числі за рахунок зміни:

обсягів випуску продукції: 32,21 - 33,05 = - 0,84 коп.;

структури виробництва: 32,36 - 32,21 =0,15 коп.;

норм витрачання сировини: 37,47 - 32,36 = 5,11 коп.;

ціни на сировину та матеріали: 57,39 - 37,47 = 19,92 коп.;

ціни на продукцію: 58,47 - 57,39 - 1,08 коп.

Усього + 25,42 коп.

Отже, можна зробити висновок про те, що на підприємстві в звітному році відбулися структурні зміни на користь більш матеріаломісткої продукції, у результаті чого показник, що досліджувався, збільшився на 0,15 коп. Спостерігалися перевитрати матеріалів порівняно із затвердженими нормами, у зв'язку з чим матеріаломісткість зросла на 5,11 коп. Найбільш суттєвий вплив на підвищення матеріаломісткості мало зростання цін на сировину та матеріали. За рахунок цього фактора рівень матеріаломісткості підвищився на 19,92 коп., або на 60,2 %.

Інтенсифікація суспільного виробництва, підвищення його економічної ефективності та якості продукції передбачають максимальний розвиток господарської ініціативи трудових колективів підприємств. Основним завданням аналізу використання трудових ресурсів на підприємстві є те, щоб виявити всі фактори, які перешкоджають зростанню продуктивності праці, призводять до втрат робочого часу, у зв'язку з чим знижується заробітна плата персоналу.

Для оцінки рівня продуктивності праці використовують систему загальних, окремих і допоміжних показників.

До загальних показників відносять середньорічний, середньоденний, середньогодинний виробіток продукції одним робітником, а також середньорічний виробіток продукції на одного працюючого у вартісному вираженні.

Окремі показники — це витрати часу на виробництво одиниці продукції (трудомісткість продукції) або випуск продукції в натуральному вираженні за один людино-день або людино-годину.

Допоміжні показники характеризують витрати часу на виконання одиниці певного виду робіт або обсяг виконаних робіт за одиницю часу.

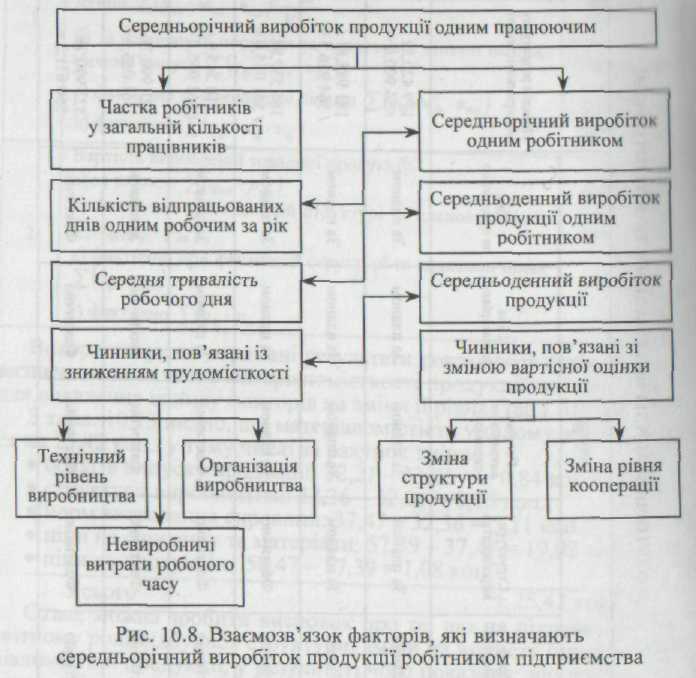

Найбільш узагальнюючим показником продуктивності праці є середньорічний виробіток продукції одним робітником. Його величина залежить не тільки від виробітку робітників, а й від частки останніх у загальній чисельності промислово-виробничого персоналу, а також від кількості відпрацьованих ними днів і тривалості робочого дня (рис. 10.8).

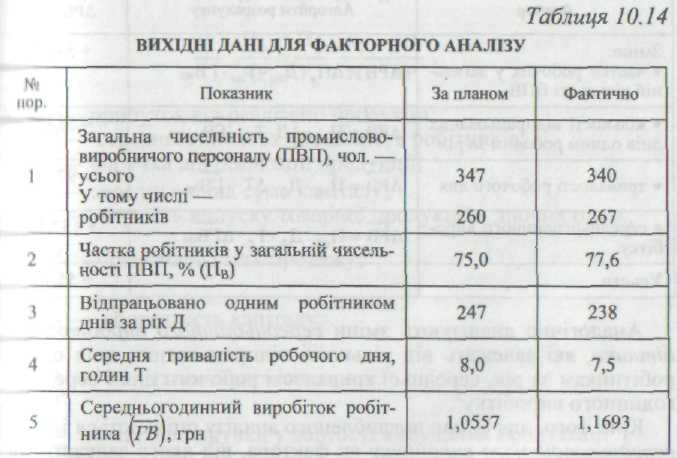

Розглянемо методику здійснення факторного аналізу рівня середньорічного виробітку одного працюючого виходячи з даних, наведених у табл. 10.14.

Середньорічний виробіток продукції одним працівником визначають за формулою

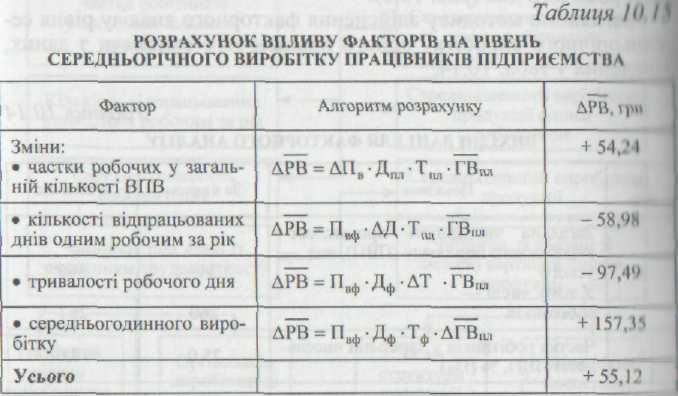

Розрахунок впливу наведених факторів на зміни рівня середньорічного виробітку промислово-виробничого потенціалу виконують способом ланцюгових підстановок, або абсолютних різниць.

За даними табл. 10.15, середньорічний виробіток робітника підприємства за звітний період зріс на 55,12 грн порівняно і планом. Збільшення показника на 54,24 грн відбулося за рахунок зростання частки робочих у загальній кількості промислово-виробничого персоналу на 157,35 грн у зв'язку із підвищенням середньогодинного виробітку робітників. Негативно на його рівень вплинули понадпланові цілоденні та внутрізмінні втрати бочого часу, в результаті чого він зменшився на 58,98 грн. та 97,49 грн відповідно.

Аналогічно аналізують зміни середньорічного виробітку робітника, які залежать від кількості відпрацьованих днів одним робітником за рік, середньої тривалості робочого дня і середньогодинного виробітку .

Крім того, для більш поглибленого аналізу оцінюються і зміни середньогодинного виробітку як фактора, від якого залежить рівень середньогодинного і середньорічного виробітку робітників. У цьому зв'язку рекомендується використовувати методику, розроблену Н. А. Русак, згідно з якою величина цього показника залежить від факторів, пов'язаних із зміною трудомісткості продукції та вартісної її оцінки. До першої групи факторів належать такі, як технічний рівень виробництва, організація виробництва, невиробничі витрати часу у зв'язку з браком та його виправленням. До другої групи входять фактори, пов'язані зі зміною обсягів виробництва продукції у вартісній оцінці у зв'язку зі зміною структури продукції та рівня кооперованих поставок.

Велике значення для оцінки ефективності використання трудових ресурсів на підприємстві в умовах ринкової економіки має показник рентабельності персоналу (відношення прибутку до середньорічної чисельності промислово-виробничого персоналу).

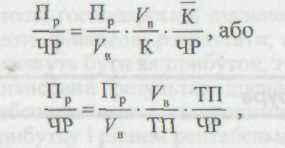

Оскільки прибуток залежить від рентабельності продажу, коефіцієнта оборотності капіталу та суми функціонуючого капіталу, факторну модель цього показника можна подати так:

де Пр — прибуток від реалізації продукції;

ЧР — середньоспискова чисельність робітників;

Vв — виручка від реалізації продукції;

К — середньорічна сума капіталу;

ТП — вартість випуску товарної продукції в діючих цінах;

Пр / Vв — рентабельність продажу;

Vв / К — оборотність капіталу; К / Чр - капіталоозброєнїсть праці;

Vв / Тп - частка виручки у вартості випущеної продукції;

ТП / ЧР - середньорічний виробіток продукції одним робітником у діючих цінах.

По першій моделі, використовуючи метод ланцюгових підстановок або абсолютних різниць, можна визначити вплив зміни рівня рентабельності продажу, коефіцієнта оборотності капіталу та капіталоозброєності праці на рентабельність персоналу.

Друга модель дає змогу встановити зміни прибутку на одного робітника за рахунок рівня рентабельності продажу, частки виручки у загальному обсязі виробленої продукції та продуктивності праці.

Ефективність діяльності підприємства в умовах ринкової економіки визначає його спроможність до фінансового виживання, залучення джерел фінансування та їх прибуткове використання. Значною мірою вона може бути охарактеризована показниками ефективності використання фінансових ресурсів, перетворювальною формою яких є капітал.

До узагальнювальних показників його використання, які широко застосовують у зарубіжній і вітчизняній практиці, належать показники прибутковості капіталу, показники оборотності власного капіталу, показники оборотності основного і оборотного капіталу .