6.2. Аналіз руху грошових коштів

В умовах планової економіки грошові кошти не відігравали значущої ролі в діяльності підприємств, оскільки їх величина як у касі, так і на поточному рахунку регулювалася вищими державними установами.

Для підприємств, які функціонують у ринкових умовах, здійснення безперервного руху грошових коштів стає головним завданням, успішне вирішення якого зможе забезпечити функціонування основної діяльності, погашення зобов'язань та реалізацію питань соціальної програми розвитку підприємництва. Аналіз руху потоків грошових коштів дає змогу вивчити їх динаміку, визначити суму перевищення надходжень над виплатами і, отже, зробити висновок про можливості внутрішнього фінансування.

Грошові кошти самі по собі, тобто не вкладені у виробництво, з одного боку, не можуть приносити дохід, а з другого боку, підприємство завжди повинно мати певну суму вільних коштів, необхідних у разі виникнення додаткових потреб у коштах, а також несподіваних можливостей їх вигідного вкладення. Саме цим визначається необхідність певної систематизації підходів до управління цими активами.

У цілому система ефективного управління грошовими коштами передбачає виділення трьох блоків аналітичних процедур:

Розрахунок тривалості фінансового циклу;

Аналіз руху грошових коштів;

Оцінка оптимального рівня грошових коштів;

Визначення вартості грошей у часі.

6.2.1. Розрахунок тривалості фінансового циклу

Будь-який бізнес починається за наявності певної суми грошових коштів, що перетворюються в ресурси для виробництва. Після цього в процесі діяльності підприємства грошові кошти використовуються на оплату праці та інші поточні витрати. Сировина і матеріали передаються із запасів у виробництво. Деякі необхідні для виробництва складові купуються в кредит і тимчасово фінансуються через кредиторську заборгованість наперед до погашення її з отриманих потім грошових коштів. У міру виробництва готових виробів вони накопичуються на складі, що збільшує запаси готової продукції. Якби не було реалізації, то процес виробництва постійно трансформував би грошові кошти, сировину, інші витрати на виробництво та кредиторську заборгованість у зростаючі запаси готової продукції.

Якщо підприємство не може постійно перетворювати готову продукцію в грошові кошти через реалізацію, то систематичне збільшення запасів призводить до виснаження як грошових коштів, так і сировинних ресурсів. У такому разі брак коштів компенсується або кредитами, або збільшенням власного капіталу. Відповідно такі дії призводять до загострення нестачі коштів і підприємство втрачає змогу своєчасно гасити кредиторську заборгованість.

При реалізації продукції підприємство, як правило, надає кредит своїм покупцям. Якби продукція продавалася за готівку, то надходження грошей було б постійним. При реалізації товару в кредит надходження по рахунках відкладається на час обороту дебіторської заборгованості. Як тільки покупці оплачують свої рахунки, їм знову надається кредит. Аналогічно підприємство в міру погашення кредиторської заборгованості знову здійснює нові закупки сировини та матеріалів у постачальників у кредит.

Усі ці операції багаторазово повторюються і супроводжуються грошовими надходженнями та витрачаннями.

Отже, кругообіг капіталу, що включає наведені господарські операції, логічно підводить нас до необхідності розгляду кількісної оцінки фінансової діяльності щодо циркуляції грошових коштів на підприємстві.

Таку оцінку здійснюють за допомогою показника тривалості фінансового циіклу, який характеризує середню тривалість між відпливом грошових коштів у зв'язку зі здійсненням поточної виробничої діяльності та їх припливом як результатом виробничо-господарської діяльності.

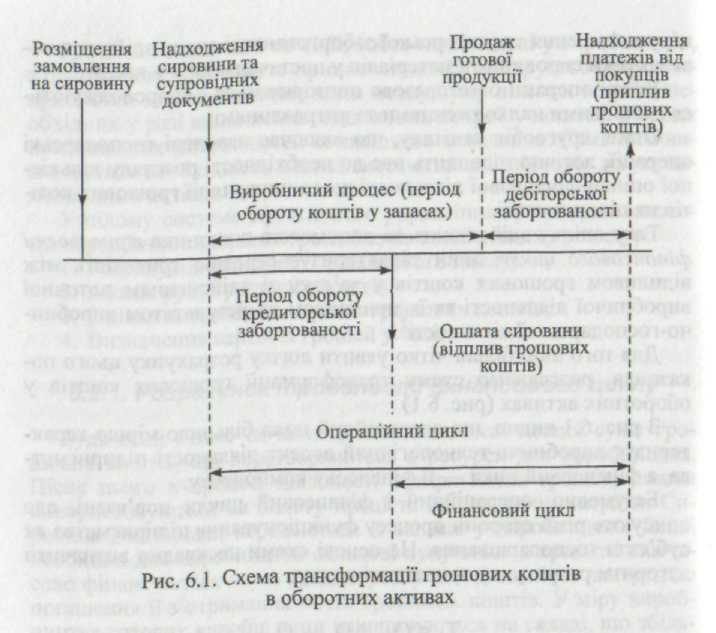

Для того щоб більш чітко уявити логіку розрахунку цього показника, розглянемо схему трансформації грошових коштів у оборотних активах (рис. 6.1)

З рис. 6.1 видно, що операційний цикл більшою мірою характеризує виробничо-технологічний аспект діяльності підприємства, а фінансовий цикл — її фінансову компоненту.

Безумовно, операційний і фінансовий цикли пов'язані, але описують різні сторони процесу функціонування підприємства як суб'єкта господарювання. На основі схеми нескладно визначити алгоритм розрахунку тривалості циклу:

де Ов.3 — оборотність коштів, утілених у виробничі запаси; Одз — оборотність дебіторської заборгованості; Окз — оборотність кредиторської заборгованості.

Аналіз динаміки тривалості фінансового циклу рекомендується проводити періодично. Якщо скорочення тривалості операційного циклу, без сумнівів, розглядається як позитивні тенденції, то щодо показника Тф подібного безапеляційного судження зробити не можна. Тут потрібний факторний аналіз, оскільки якщо скорочення тривалості фінансового циклу досягнуто за рахунок невиправданого уповільнення оборотності кредиторської заборгованості, то подібний факт швидше є негативним, ніж позитивним.

Наведена схема трансформації грошових коштів в оборотних активах дає змогу визначити внутрішні (щодо підриємства) фактори, які впливають на тривалість фінансового циклу. Очевидно, що такими чинниками є:

оборотність дебіторської заборгованості;

оборотність виробничих запасів.

Цей факт указує на необхідність здійснення в контексті цього блоку аналітичних процедур аналізу оборотності дебіторської заборгованості і виробничих запасів з метою виявлення причин невиправданого збільшення тривалості їх обороту, що призводить до збільшення фінансового циклу. Результати саме такого аналізу допоможуть вжити дійових заходів, здатних прискорити оборотність зазначених вище елементів поточних активів.

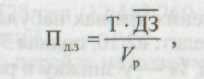

Для реалізації окресленого кола завдань розглянемо алгоритм розрахунку періоду погашення (інкасації) дебіторської заборгованості, який визначають за формулою

де Т — тривалість періоду, що аналізується; ДЗ — середня величина дебіторської заборгованості; Vp — виручка від реалізації продукції.

З формули видно, що величина ДЗ перебуває в прямій залежності з показником ПД3, а обсяг реалізації — у зворотній.

Це означає, що досягти скорочення періоду інкасації дебіторської заборгованості можна або за рахунок збільшення виручки від реалізації, або зменшенням величини дебіторської заборгованості.

Для того щоб збільшити обсяг реалізації продукції підприємство має:

нарощувати свій виробничий потенціал;

активно здійснювати реконструкцію та модернізацію діючого обладнання, а також оновлення морально застарілих основних засобів;

удосконалювати продукцію та розширювати її асортимент, впроваджуючи на ринок нові види товару;

поліпшити організацію виробництва з метою забезпечення ритмічного випуску продукції;

підвищувати попит на продукцію за рахунок її якості;

встановлювати ціни на продукцію з урахуванням її споживчих властивостей;

розширювати ринки збуту продукції тощо.

Досягти прискорення оборотності дебіторської заборгованості через зменшення їі залишків можна за рахунок:

посилення контролю за станом розрахунків з покупцями за відстроченими платежами;

перегляду кредитної історії платника;

проведення аналізу заборгованості по окремих дебіторах з метою виявлення постійних неплатників;

посилення контролю за співвідношенням дебіторської й кредиторської заборгованості та збалансованості тенденцій їх змін;

оцінки можливостей продажу дебіторської заборгованості банкам (факторинг);

надання знижок покупцям при достроковій оплаті товару.

В економічно розвинених країнах набула поширення така схема реалізації товарів у кредит: «2/10, полная ЗО». Це означає, що:

покупець отримує 2 % — у знижку в разі сплати отриманого товару впродовж 10 днів з початку періоду кредитування;

покупець сплачує повну вартість товару, якщо оплата здійснюється з 11-го по 30-й день кредитного періоду;

у разі несплати протягом місяця покупець додатково сплачує штраф, величина якого диференціюється відповідно до моменту сплати;

Слід зазначити, що умови розрахунків обираються так, щоб, з одного боку, рання сплата була привабливою для покупців, а з другого — доцільною для продавців. У зв'язку з цим виникає необхідність оцінки можливості надання знижки при достроковій оплаті.

Розмір та умови надання знижки встановлюються з урахуванням:

темпів інфляції;

середньорічної ставки відсотка за кредит;

норми прибутку.

Розглянемо техніку аналізу. В умовах інфляції падіння купівельної спроможності грошей за період характеризується коефіцієнтом Кц, який є оберненим до індексу цін. Якщо зазначена договором сума до отримання становить S, а динаміка цін характеризується індексом Іц, то реальна сума грошей з урахуванням їх купівельної спроможності в момент сплати буде: S / Іц.

Розглянемо приклад на базі умовного підприємства A:

Обсяг реалізації товару в кредит — 12 453 260 грн.

Період погашення дебіторської заборгованості — 89 днів.

Норма прибутку — 35 %.

Щомісячний темп інфляції— 3 %.

При реалізації товару за схемою «5/15, nеt 45» тривалість погашення дебіторської заборгованості — 60 днів.

Виходячи з наданої інформації, індекс цін становить 1,03. Враховуючи те, що на підприємстві А період погашення дебіторської заборгованості 89 днів (тобто 3 міс), індекс цін у середньому дорівнюватиме 1,093 (1,033). Тоді коефіцієнт падіння купівельної спроможності грошей становитиме 0,915 (1 : 1,093). Іншими словами, підприємство реально отримає тільки 91,5 % вартості товару, втрачаючи з кожної тисячі 85 грн, або 8,5 %.

Відповідно від виручки на умовах подальшої сплати підприємство реально отримає тільки 11 394 732 грн (12 453 260 * 0,915).

Сума в розмірі 1 058 528 грн (12 453 260 - 11 394 732) — це приховані збитки від інфляції.

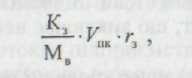

Якщо підприємство перейде на нові умови реалізації товару за схемою «5/15, net 45», то індекс цін за 60 днів (період інкасації дебіторської заборгованості в умовах нової кредитної політики) буде становити 1,06 (1,033), а коефіцієнт падіння купівельної спроможності грошей — 0,943 (1/1,06). Це вказує на те, що втрати підприємства зменшаться порівняно з розрахованою вище сумою (1 058 528 грн) і складуть 709 835 грн [(1 - 0,943) * 12 453 260]. Проте це тільки розмір втрат підприємства, пов'язаних з інфляцією. Для того щоб визначити їх загальну величину, потрібно також урахувати втрати, що несе підприємство від надання знижок. Для цього використовують формулу

де К3 — кількість днів, протягом яких діє знижка; Мв — максимальна відстрочка платежу; Vп.к — обсяг продажу товару в кредит; rз, — розмір знижки.

Для підприємства А втрати становитимуть 207 553,5 грн (15:45- 12 453 260*0,05).

Отже, загальна сума втрат буде дорівнювати 917 388,5 (709 835 + 207 553,5), що на 141 139,5 грн (917 388,5 - 1 058 528) менше, ніж величина витрат, яку підприємство має до переходу на систему знижок.

Разом з тим підприємство А крім збитків отримає також і додатковий дохід за рахунок вивільнення коштів унаслідок зменшення залишків дебіторської заборгованості, тобто підвищення її оборотності.

Алгоритм розрахунку такий:

12453260 / 360*90 = 3 113 315 грн — залишки дебіторської заборгованості до переходу на нові умови надання кредиту;

12453260 / 360*60 = 2 075 543 грн — залишки дебіторської заборгованості при реалізації товару в кредит зі знижкою;

3 113 315-2 075 543 = 1 037 772 грн — вивільнення коштів;

1 037 772 *0,35 = 363 220,2 грн — додатковий прибуток, що отримає підприємство.

Враховуючи вище розрахований фактор, відкоригуємо загальну суму втрат підприємства. її розмір становитиме 554 168,3 грн, що майже вдвічі менше, ніж втрати підприємства при звичайній реалізації товару в кредит.

Наступним аргументом на користь надання знижки покупцям у разі дострокової сплати є той факт, що підприємство в даному випадку отримує можливість скоротити обсяг фінансування, тобто обсяг необхідного для функціонування підприємства капіталу. Якщо середній строк сплати дебіторської заборгованості — 60 днів, і підприємство надає покупцям, наприклад, двовідсотко-ву знижку за оплату в строк не пізніше 14 днів, то така знижка для підприємства може розглядатись як отримання кредиту за ставкою 15,7 % [2 * 360 : (60 - 14)].

Завдяки двовідсотковій ставці підприємство-продавець швидше повертає гроші в обіг, що виключає необхідність залучати позикові кошти.

Якщо підприємство залучає кредитні ресурси від 24 % річних, то умови реалізації для нього будуть вигідними.

Другий фактор, що впливає на тривалість фінансового циклу, — оборотність виробничих запасів, яку розраховують за формулою

де Т — тривалість періоду, що аналізується; ВЗ — середня величина запасів; Св — собівартість реалізованої продукції.

Наведений алгоритм розрахунку вказує на те, що основними заходами, завдяки яким можна скоротити період обороту виробничих запасів (Овз) є зниження собівартості продукції та зменшення залишків запасів.

Резервами зниження собівартості продукції можуть стати:

випереджаючі темпи зростання обсягів виробництва відносно темпів зростання сукупних витрат;

раціональне використання виробничих, трудових, фінансових ресурсів;

якість сировини, матеріалів, кваліфікація працівників; досконалість технології;

зняття з виробництва нерентабельної продукції, оптимізація товарної структури;

усунення невиправданого завищення норм витрат на одиницю виробу;

заміна дорогих матеріалів більш дешевими, але якісними предметами праці.

Що стосується проблеми зменшення виробничих запасів, то йдеться не про зведення їх величини до мінімуму. У цьому зв'язку завдання фінансового аналізу полягає в тому, щоб визначити їх оптимальний рівень, тобто щось середнє між надмірно великими запасами, спроможними привести до фінансових труднощів, і надмірно малими, небезпечними для стабільного виробництва. Таке завдання не може бути вирішено в умовах стихійного формування запасів — необхідна налагоджена система контролю стану запасів.