14.1. Понятия «репутация» и «деловая репутация»

В современных условиях категория имиджа имеет дальнейшее развитие и может не быть конечной целью PR-коммуникации. В качестве конечной цели современные исследователи и практики все четче выделяют такой концепт, как «репутация», представляющий собой более сложное образование. Если имидж больше связан с внешней стороной образа компании (личности), то репутация представляет собой создавшееся общее мнение о достоинствах и недостатках данного субъекта, своего рола его характеристику, передаваемую из уст в уста. Отсюда идет и демаркация репутаций — «плохая», «хорошая», «высокая», «низкая». Наше представление об эволюции и иерархии вышеназванных категорий выглядит как следующая цепочка: бренд — имидж — репутация.

Управление репутацией в последние годы становится востребованным направлением деятельности в России. Защита бизнеса с помощью положительной репутации привлекает многие российские компании, которые все чаще выходят на международный рынок, где репутация является чрезвычайно важным активом. Фактор деловой репутации как компонент нематериальных ресурсов стал особенно актуален в последнее время, так как рынки насытились однотипными качественными товарами и услугами, а материальная составляющая стоимости компании постепенно теряет свою первостепенность, уступая дорогу нематериальным активам.

Слово «репутация» происходит от латинского reputatio — счет, счисление. Сегодня термин «репутация» (англоязычный эквивалент goodwill (гудвилл — добрая воля)) различные исследователи понимают его по-разному.

До середины XX в. понятие «репутация» трактовалось как синоним понятий «честь», «достоинство» и употреблялось для характеристики отдельного человека. На уровне личности репутация является одним из самых ценных качеств. Но то же самое верно и для любой организации.

В Толковом словаре русского языка С. И. Ожегова и Н. Ю. Шведовой репутация — это приобретаемая кем-либо или чем-либо общественная оценка, общее мнение о качествах, достоинствах и недостатках кого-либо или чего-либо.

Барнаульский исследователь М. В. Гунадрин указывает: «Репутация — это набор убеждений и ощущений, которые организация вызывает у аудитории».

Мы будем исходить из определений австралийского ученого Грэма Даулинга, определяющего корпоративную репутацию в тесной связи с такими понятиями, как корпоративная индивидуальность и корпоративный имидж.

Корпоративная репутация — это «ценностные характеристики (такие как аутентичность, ответственность и порядочность), вызываемые корпоративным имиджем, сложившемся у человека».

Предполагается, что корпоративная аудитория оценивает организацию со следующих позиций: узнаваемость и значимость, аутентичность и отличия от других; успех и общественная полезность; уважение и самооценка. Если эти характеристики получают высокую оценку, то мы получаем следующие результаты: доверие и надежность, поддержка, положительные отзывы. А если удастся связать благоприятный корпоративный имидж с системой ценностей корпоративной аудитории, то открывается дорога к созданию корпоративного супербренда.

Имидж компании основывается на эмоциональных представлениях о компании, репутация — на конкретных действиях. В отличие от имиджа репутацию невозможно просто «создать» и декларировать. Репутация зарабатывается и в зависимости от деятельности организации и ее восприятия общественностью становится хорошей или плохой. Практически любое действие компании, будь то запуск новой рекламной кампании или заключение крупного партнерского соглашения, влияет на ее репутацию.

Исследование финансовой отдачи корпоративной репутации (500 лучших и уважаемых корпораций в США), проведенное Г. Да-улингом, выявило следующие преимущества хорошей репутации:

возможность продавать продукцию по более высоким ценам;

возможность более дешевого приобретения рабочей силы: большинство сотрудников охотнее работают в известных компаниях;

чем лучше репутация, тем дольше период, в течение которого она получает максимальный доход от своей деятельности, и тем меньше времени ей нужно, чтобы достичь средних по отрасли финансовых показателей, например при запуске новых брендов.

Репутация компании — это уровень доверия к ней инвесторов, аналитиков, рынка и общества в целом. В 2000 г. этот показатель был введен в российскую бухгалтерскую отчетность, что является важным шагом в деле ее приближения к международным стандартам. ПБУ (положение о бухгалтерском учете) 14/2000 «Учет нематериальных активов», утвержденное приказом Минфина РФ, дает четкое определение. Деловая репутация организации — это разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью всех его активов по бухгалтерскому балансу. Объектом нематериальных активов служит положительная деловая репутация, которая рассматривается как надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод. Таким образом, положительная репутация является частью рыночной стоимости компании и формируется посредством представления о ней как о субъекте экономической деятельности в конкретных экономических условиях.

Деловая репутация (граждан, юридических лиц) в соответствии со ст. 152 Гражданского кодекса РФ является объектом правовой защиты. Очевидно, что хорошая репутация выгодна

и с практической, и с финансовой точек зрения. Основные характеристики практической ценности хорошей деловой репутации5 следующие:

Для потребителей |

Для сотрудников |

Для компании |

Для партнеров |

Дополнительная |

Привлечение в |

Рост доверия |

Гарантия |

психологическая |

компанию более |

потребителей |

надежности |

склонность к |

квалифици- |

к рекламе |

заключения сделок |

товарам и услугам |

рованных |

|

|

данной компании |

работников |

|

|

Сокращение риска |

Рост удовлетво- |

Доступ к получе- |

Постоянство и |

при приобретении |

ренности от |

нию высоко- |

эффективность |

товаров и услуг |

выполнен- |

качественных |

контрактов с | |

компании |

ной работы |

услуг |

поставщиками и рекламными агентами |

Помощь в |

Улучшение |

Получение шанса |

Гарантии |

совершенствова- |

содержа- |

удержаться на |

выполнения |

нии выбора |

ния резюме |

рынке |

деловых обязательств |

Популяризация |

Улучшение |

Рост |

Заимствование |

продаваемых |

морально- |

капитализации |

хорошей деловой |

товаров и |

психологиче- |

и возможностей |

репутации |

оказываемых услуг |

ского климата |

привлечения инвестиционных ресурсов |

|

Сокращение |

Снижение |

Увеличение отдачи |

Рост возможностей |

времени на поиск |

текучести кадров |

от торговых |

в привлечении |

товаров и услуг |

|

операций |

ресурсов |

Несмотря на то что деловая репутация пока еще мало изучена и единой трактовки понятия деловой репутации с точки зрения коммуникационного знания не существует, переоценить ее значение трудно.

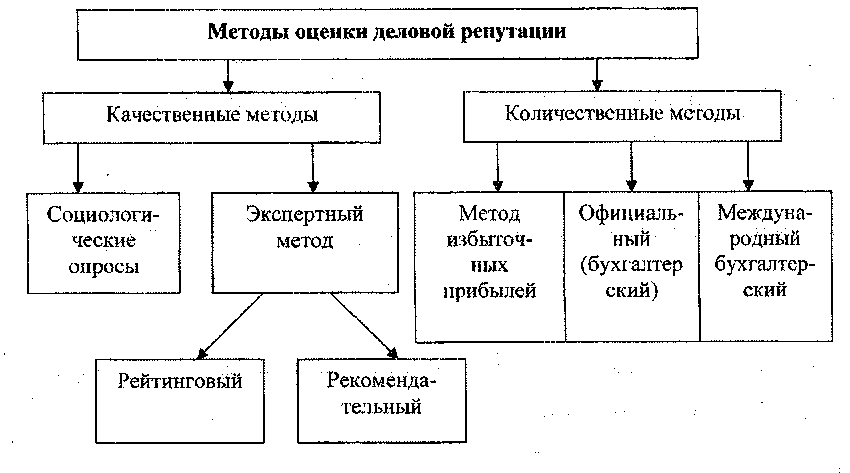

В условиях развитого фондового рынка существуют разные методы оценки репутации. Их можно разделить на качественные и количественные (рис. 13).

К качественному подходу относятся метод социологических опросов и экспертный. Экспертный, в свою очередь, делится на два подвида: рейтинговый и рекомендательный.

Количественный подход включает в себя три метода: 1) метод избыточных прибылей на основе технологий компаний Brand Finance и Interbrand; 2) официальный метод, основывающийся на определениях деловой репутации российских положений бухучета; 3) международный бухгалтерский, соответствующий международным стандартам финансовой отчетности.

Рис. 13. Методы оценки репутации

Множество существующих способов оценки деловой репутации отражают разный подход к определению того, что считать репутацией. Так, методы качественного подхода, не предполагающие точной оценки репутации, существуют благодаря представлению о том, что она всего лишь образ компании в сознании людей и не поддается количественному определению — можно лишь зафиксировать ее изменение в худшую или лучшую сторону.

Сторонники использования социологических опросов считают, что готовность потребителей пользоваться услугами данной компании является главным содержанием репутации, следовательно, такая приверженность и определяет стоимость гудвилла. С помощью социологических опросов выясняется мнение о компании у людей, относящихся к ее целевым аудиториям. Ими могут быть представители исполнительной и законодательной власти, аналитики рынка, инвесторы и акционеры (их отношение определяет реакцию фондового рынка), средства массовой информации, потребители.

Следующий метод качественного подхода — экспертный, который, в свою очередь, делится на два подвида: рейтинговый и рекомендательный.

Рейтинговый подвид включает в себя составление рейтингов деловой репутации независимыми организациями. Главная особенность этого метода заключается в том, что рейтинги составляют уважаемые независимые организации. Из-за этого само попадание в него повышает репутацию оцениваемой компании. Британская газета «Financial Times» составляет мировой рейтинг «World's most respected companies)), a журнал «Fortune» ежегодно публикует список наиболее уважаемых компаний США «America's most admired companies)). Рейтинг репутации определяется журналом по следующим параметрам:

качество менеджмента;

качество продукта;

— способность привлечь и удержать квалифицированные кадры;

финансовая прочность;

эффективное использование активов;

инвестиционная привлекательность;

склонность к привлечению новых технологий;

— социальная ответственность и защита окружающей среды. В России это рейтинговые показатели аналогичных исследований, проводимых журналом «Эксперт»:

квалификация руководства;

успех на российском рынке;

успех на внешнем рынке;

умение лидировать в своей отрасли;

наличие распознаваемого имиджа;

привлекательность для инвесторов;

умение создать лучшие условия для персонала;

умение заручиться поддержкой деловых кругов;

умение справиться с последствиями кризиса.

Журнал «Эксперт» на основе экспертных опросов составляет рейтинги репутации российских компаний с 1997 г. Главный недостаток метода экспертного опроса связан с тем, что достаточно сложно выяснить мнение людей, обладающих реальным влиянием, из-за их занятости или нежелания говорить искренне. Этот же факт является недостатком и любого социологического опроса.

Кроме рейтингов деловой репутации существуют близкие к ним рейтинги корпоративного управления (РКУ). В России их составлением занимаются «Standard & Poor's» и Институт корпоративного права и управления. В рамках РКУ получают оценку многие факторы, непосредственно влияющие на уровень деловой репутации компании. Например, в ходе анализа исследуются взаимоотношения между акционерами, менеджментом, советом директоров и другими финансово заинтересованными лицами. Поэтому хотя эти два рейтинга и не являются взаимозаменяемыми, РКУ работают на улучшение деловой репутации.

Рекомендательный подвид экспертного метода заключается в обсуждении деловой репутации фирмы экспертами различных компаний по связям с общественностью и в советах по ее изменению. Так же как и в рейтинговом, специалисты собирают, обобщают, анализируют каждый компонент деловой репутации оцениваемой компании, но никакого сравнения с другими участниками рынка не проводят. Выявляются описательные характеристики репутации и имиджа компании, но при этом качественные параметры в количественные, а тем более в финансовые, не переводятся. В результате подобного исследования появляется аналитическая справка, которая позволяет получить достаточно много информации для управления компанией и планирования ее деятельности.

Конкретную цену деловой репутации можно узнать, применяя методы количественного подхода.

Первым из таких методов можно назвать метод избыточных прибылей на основе технологий компаний Brand Finance и Interbrand. Он основывается на определении репутации как бренда, который помогает компании извлекать больше прибыли по сравнению с ситуацией, если бы она продавала небрендированный товар.

По этой модели расчет стоимости деловой репутации происходит в два этапа. На первом выявляются избыточные доходы, появившиеся за счет деловой репутации. На второй стадии полученный результат умножается на специальный коэффициент, способ нахождения которого — ноу-хау компаний Brand Finance и Interbrand. Известно, что он рассчитывается экспертами по таким критериям, как лидерство, интернациональность, стабильность.

Российской компанией V-RATIO на основе технологий Interbrand и Brand Finance разработана собственная объективная методика оценки стоимости бренда, которая может применяться и в целях оценки стоимости деловой репутации.

На первом этапе из общего объема продаж выделяется часть, полученная благодаря влиянию факторов бренда. Но в отличие от зарубежных технологий разделение происходит не на основе анализа капиталоемкости отрасли, оно базируется на анализе реального покупательского поведения потребителей. Как конкретно — ноу-хау V-RATIO.

На второй стадии полученные от «работы» фактора бренда продажи делятся еще на две группы. В первую попадают продажи, обеспеченные текущим стимулированием покупательской активности (рекламой, промоакциями), а во вторую — продажи, возникающие в результате влияния на поведение покупателей их внутренней приверженности к данной конкретной марке. Однако вовсе не обязательно, что сегодняшние «дополнительные» продажи, создающиеся «работой» бренда, сохранятся в будущем. Если целенаправленно не заниматься развитием бренда, то его влияние будет ослабевать.

Второй метод можно назвать официальным, потому что он основывается на определениях деловой репутации российских положений бухучета.

Третий метод—международный бухгалтерский — существенно отличается от российского. По международным стандартам финансовой отчетности (МСФО № 22 «Объединение компаний») гудвиллом (goodwill) называется превышение покупной стоимости активов над их справедливой стоимостью (fair value) в день проведения сделки. Отметим, что разница между справедливой и балансовой стоимостью любого актива в российских условиях может быть огромной. К тому же по МСФО гудвилл признается активом только в случае проведения некоей сделки поглощения (acquisition). В МСФО № 38 «Нематериальные активы» четко написано, что внутренне созданная репутация (internally generated goodwill) не признается активом, так как не может быть надежно оценена. Иными словами, рентабельная, успешно работающая компания с прочными деловыми связями, с пользующейся спросом продукцией не имеет права «поставить на баланс» свою репутацию. Хотя деловая репутация компании как нематериальный актив должна быть одним из объектов учета на фирме.

Два последних метода дают четкую схему оценки делового капитала. Существенный недостаток обоих методов заключается в том, что определить репутацию можно лишь после продажи фирмы.

В целом существующие методы оценки работают недостаточно эффективно, а отечественные компании зачастую не видят смысла в знании конкретной цены своей репутации, хотя признают: оценка деловой репутации позволяет компании лучше понять, как она воспринимается ее окружением, и разработать комплекс мероприятий для повышения уровня собственной деловой репутации.