Тема 2: предмет метод и методика анализа хоз деят-ти

1. предмет и объекты

2. принципы экономич анализа

3. метод и методика

4. системный подход в анализе

5. система показателей как эл-т методики

6. место анализа хоз деят(АХД) в системе наук (самостоят изуч)

1. предмет - то что изучает - имеет принципиальное значение для обоснования самостоятельности и обособленности той или иной области знаний т.е. предмет отличает от других наук, является специфичным только для данной науки. объект - не уникален, может рассм неск науками. объект - реальность на которой наука изучает свой предмет. чтобы определить предмет ахд надо рассмотреть всесторонне взаимодействие управляемой и управляющей подсистем.любой процесс представляет собой совокупность последовательных действий или последовательную смену явлений состояний в виде причиинно следств связей. результаты процессов как следствие планируются в соответствующих показателях на будущее, учитываются по мере фактического образования затем анализируются, но анализируются не результаты а причины их образования или изменения(отклонения). причинно следст связи хоз деят многообразны и многочисленны. у них разные природа соподчиненность и взаимосвязь. на одном уровне причина пораждает опр следствие, а на другом следствие уже выступает причной оразования нового следствия т.е. на лицо двойствееный хар-р показателей хар-ющих хоз деят предпр: производит труда причина выпуска продукции что есть причина реализации что есть причина получ прибыли. при детальном изучении взаимосвязи между управляемой и управляющей подсистемами можно сказать что предметом анализа хоз деят-ти является причинно-следственные связи экономич явлений и процессов. посредством анализа устанавливается сущность и содержание причин, их положит и отр влияние на результаты труда, размер и степень влияния, устойчивость действия, а также пораждающие их или благоприятствующие им условия. познание причинно следственных связей основывается на исследовании хозяйственной деят-ти орг-ии следовательно моно сказать что объектом анализа хоз деят-ти может служить сам процесс пр-ва или производственно-хоз деят-ти. но это не совсем так. объект - не сам процесс а то в результате полчается, а именно результат хоз деят-ти в кач-ве которых на разных этапах могут выступать и объем пр-ва и объем реализации, выручка доход прибыль и т.д.

2. всестороннее изучение строится на принципах экономич анализа.

1. принцип гос подхода - анал должен базироваться на гос подходе при оценке экономич явлений процессов и резутатов хд т.е. должен учитывать соответствие проявления экономич жизни, государственной экономической социальной экологической международной политике и законодательству

2. принцип научности - при анализе учитывать требования экономических законов развития пр-ва, использование достижений нтп, трудового опыта.

3. принцип комплексности - охват всех звеньев и всех сторон деят-ти в экономике предприятия.

4. принцип системного опдхода - изучение каждого объекта с учетом всех внутренних и внешних связей, взаимозависимостей и взаимоподчиненности его отд эл-тов.

5. принцип объективности конкретности, точности - анализ должен базироваться на достоверной проверенной инфе, реально отражающей объективную действительность, а выводы должны обосновываться точными аналитическими расчетами.

6. принцип действенности - анализ должен активно влиять на ход производства и результаты его, своевременно выявлять недостатки, просчеты, упущения в работе, и информировать об этом руководство предприятия

7. принцип плановости и систематичности - анализ должен проводится постоянно при этом аналитические работы и их исполнители должнв планироваться.

8. принцип оперативности - умение быстро и четко проводить анализ принимать управленческие решения и притворять их в жизнь.

9. принцип демократизма - участие в проведении анализа специалисто различного профиля: технолог, механик, финансист - что позволит более полно и объективно исп-ть имеющиеся внутрихозяйственные резервы.

10. принцип эфф-ти - затраты на проведение анализа должны давать многократных эффект.

3. метод с греч - путь исследования, теория, учение. метод в широком смысле - пути, способы, ср-ва познания действительности, слвлкупность органически взаимосвязанных принципов и приемов исследования процессов явлений и предметов в природе и общ-ве. все методы научного познания делятся на общенаучные(наблюдение, измерение, сравнение, анализ, синтез, индукция, дедукция и т.д.) и конкретно-научные - специфические для различных наук. метод ахд как и любой науки определяется содержанием и особенностями изучаемого предмета, теми конкретными целями требоаниями и задаччами которые ставятся перед анализом и если предмет отвечает на вопрос ЧТО мы изучаем? то метод - КАК изучаем? какими способами и приемами. для того чтобы понять суть метода ахд необходимо рассмотреть его осн черты:

1. при ахд возникает необходимость постоянных сравнений для того чтобы познать тенденции в развитии. материалистическая диалектика исходит из того, что все явления и процессы находятся в постоянном движении изменении и развитии. поэтому исследуемые явления в ахд постоянно меняются что вызывает необходимость их сравнения

2. мат диалект учит что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей. отсюда возникает необходимость изучения внутренних противоречий положительных и отрицательных сторон каждого процесса.

3. изучение деят-ти предпр-я с учетом всех взаимосвязей. ни одно явление не может рассматриваться изолированно без связи с другими

4. в анализе необходимо не только устанавливать причинно следственые связи но и давать им количественную хар-ку т.е. обеспечивать измерение влиянию факторов на результат

5. системный подход в к изучению объектов - каждое экономич явл надо рассматривать как совокупность многих эл-тов связанных между собой.

6. разработка и использование системы показателей необходимой для комплексного сист-ого исследования причинно-следств связей экономич явл и процессов.

учитывая названные характерные черты дадим определение методу ахд. метод ахд - системное комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки спец приемами системы показателей с целью объективной оценки результатов работы предприятия, выявление резервов, повышение эфф-ти пр-ва и обеспечения необход инфой для принятия управленч решений.

методика - совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. в экономич анализе методика представляет собой совокупность аналитич способов и правил иссслед экономики предпр-я определлым образом подчиненных достижению цели анализа. методика анализа - методологические советы по исполнению аналитич исследования и содержит:

1. формулировка цели и задач анализа

2. объект анализа

3. система показателей с пом кот будет исследоваться каждый объект анализа.

4. советы по последовательности и периодичности проведения аналитич исслед-я

5. описание способов исслед-я изучаемых объектов.

6. источники данных для анализа

7. исполнители анализа

8. хар-ка документов обобщающих результаты анализа

9. потребители результатов анализа

4. системный подход - направление в методологии исследования которая базируется на изучении объектов как сложных систем состоящих из отдельных элементов с многочисленными внутренними и внешними связями. сист подход позволяет глубже изучить объект, получить более полное представление о нем, выявить причинно-следственные связи между отдельными частями этого объекта. в самом процесс сист анализа можно выделить несколько этапов:

1. объект анализа представляется как определенная система. для этого в начале выделяют отд части объекта которые могут рассматриваться как эл-ты системы. кроме того, на этом этапе должна быть сформулирована цель развития системы. задачи которые она решает, связь с другими системами, взаимосвязь между отд эл-тами, функционирование каждого эл-та и системы в целом.

2. подбор показателей которые способны дать наиболее полную и качественную оценку, всем эл-там и взаимосвязям системы. на

3. разраб общая схема изуч системы, тут подобранные на пред этапе показатели распределяются по эл-там и связям системы, уточняется их перечень.

4. построение в общем виде экономико математич модели системы

5. работа с моделью, проведение анализа.

описанный поддход к анализу имеет существенные преимущества по сравнению с другими. обеспечивает комплексность и целенаправленность исследований, объективную оценку результатов, действенность, обоснованность, точночть и выводы.

5. все объекты ахд находят свое отобраение в сист показат плана, учета отчетности и др. источников. каждое экономич явление, процесс опр не одним обособл а целым комплексом взаимосвязанных показателей. в связи с этим выбор и обоснованность сист показат явл важным вопросом методологии ахд и от того насколько показатели полно и точно отражают сущность изуч явлений зависят результаты анализа. согласно теории принятия решений любой показатель представляет собой меру определения степени достижения цели отраж результаты экономич социальной и другой деят-ти. т.к. в анализе исп большле кол-во разнокачественных показателей, необходима их группировка и систематизация по след признакам:

1. по содержанию и отражению разных сторон деят-ти предпр. показатели делятся на количественные(колич сторону работы предпр - объем прод, числ раб, кол-во осн ср-в) и качественные(отраж сущ особенности и св-ва изуч объектов - производит, себестоимость, рентабельность и т.д.) изменение кол показат влечет изм качественный и наоборот.

2. по масштабам применения - общие(во всех отраслях) и специфические

3. по степени синтеза - обобщающие(для обобщенной хар-ки явлений - среднемесячная выработка продукции), частные(отд стороны, эл-ты изуч явлений и процессов - выработка конкретного вида продукции) ы и вспомогательные(напрямую не характеризую явление, а для юолее полной хар-ки явления - трудоемкость - кол-во времени на ед продукциии)

4. в заависимости от применяемых измерителей: абсолютные(стоимостные, натуральные, трудовые измерители) ифыотносительные(соотношение двух абсолютных величин - %, коэф, индексы)

5. для изучения причинно следств связей показтели делятся на факторные и результативные. результативный - это показатель величина которого зависит от изменения величин других показтелей(факторных). факторные выступают причинами изменения результативного. 6. по способу формирования: нормативные(нормы расхода маетриалов, топлива), плановые(данные плановых показат), учетные(данные бух, оперативного, статистич учета), отчетные(бух стат операт отчетности, аналитические(оценочные - вычисляются в ходе самого анализа для оценки результата и эффк-ти предприятия.

комплексное изучение экономики предприятия предусматривает систематизацию показателей которая позволит дать болеее полное представление о различных сторонах его деятельности. нужно соблюдать след требования:

1. в систему должны входить 1 обобщающий показтель, агрегигирующий частные и обеспечивающий единство системы и несколько частных и вспомогательных.

2. системедолжна быть свойственна интегрированность что позволит применять ее при программно целевом управлении экономики

3. достаточное ко-во показателей для оценки отдельных аспектов работы предприятия и его подразделений.

4. все показатели должны быть адекватны - отражать реальные процессы и явления, динамичны - показаны динамика явлений, сводимыми и обеспечивающими однозначное понимание.

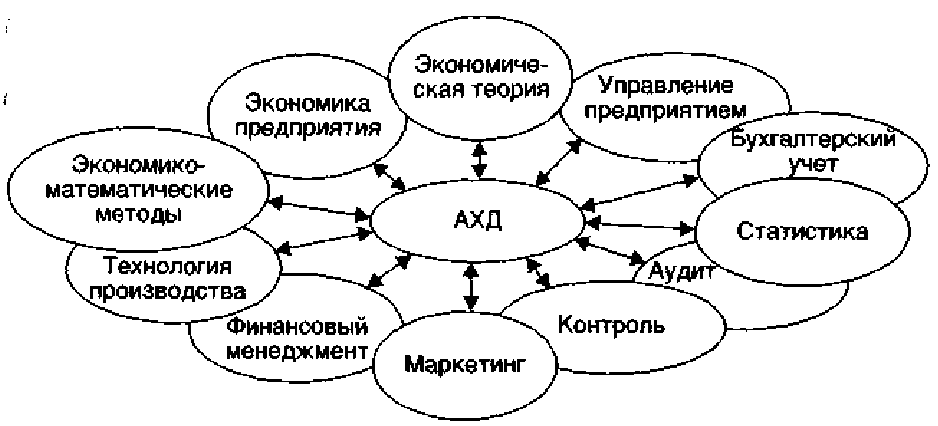

6. Экономический анализ, как уже указывалось, очень тесно свя¬зан с рядом экономических и неэкономических дисциплин (рис. 2.2). Эти связи с обособлением анализа не только не сужают¬ся, а наоборот, становятся еще более многочисленными, что обу¬словлено в первую очередь местом анализа в системе экономиче¬ских наук, его методологическим характером и той ролью, которую он выполняет в системе управления на предприятии.

Прежде всего АХД связан с экономической теорией, которая, изучая экономические законы, механизм их действия, создает те оретическую основу для развития всех экономических наук. При проведении аналитических исследований необходимо учитывать действие этих законов. В свою очередь, АХД определенным обра¬зом содействует развитию экономической теории. Многочислен¬ные аналитические исследования накапливают сведения о прояв¬лении тех или иных экономических законов. Изучение этих сведе¬ний позволяет формулировать новые законы, делать глобальные прогнозы развития экономики страны или мировой экономики.

То же можно сказать и о взаимосвязи анализа с отраслевыми экономиками. Глубокий анализ хозяйственной деятельности пред-приятия невозможно провести, не зная экономики отрасли и ор-ганизации производства на анализируемом предприятии. В свою очередь, результаты экономического анализа используются для совершенствования организации производства, внедрения научной организации труда, передового опыта и т,д. Анализ содействует подъему экономики конкретных предприятий и отрасли в целом.

АХД очень тесно связан с наукой планирования и управления. В анализе широко используются плановые и прогнозные матери¬алы. Поэтому аналитик должен хорошо знать основы государствен¬ного регулирования экономики, методику планирования и про-гнозирования деятельности анализируемого предприятия. В то же время научно обоснованное планирование, прогнозирование и управление национальной экономикой и предприятиями невоз-можно осуществлять без широкого использования результатов АХД. Он создает информационную базу для разработки бизнес- планов, планов-прогнозов и выбора наиболее оптимальных управ¬ленческих решений.

Связь анализа с бухгалтерским учетом также имеет обоюдный характер. С одной стороны, сведения бухгалтерского учета явля-ются главном источником информации при АХД. Не зная мето¬дики бухгалтерского учета и содержания отчетности, очень трудно подобрать для анализа необходимые материалы и проверить их доброкачественность. С другой стороны, требования, которые ста- вятся перед анализом, так или иначе переадресуются бухгалтер-скому умету. Чтобы обеспечить анализ качественной информаци¬ей, сделать ее более оперативной, правдивой, точной, в необходи¬мой степени детализированной, доступной и понятной, вся система бухгалтерского учета постоянно совершенствуется: пери¬одически пересматриваются формы и содержание учетных регист¬ров, первичных документов, порядок документооборота, содержа¬ние внутренней и внешней отчетности и т.д.

Аналогичная взаимосвязь проявляется между анализом и ауди-том, Главная цель аудита — оценка достоверности отчетной бух-галтерской информации, используемой для анализа и контроля деятельности предприятия. В то же время в процессе аудита широ¬ко используются аналитические процедуры для доказательства достоверности учета и отчетности и диагностики финансового со-стояния предприятия. Анализ является органической частью внут-реннего и внешнего аудита и одним из видов аудиторских услуг.

Связь анализа хозяйственной деятельности и контроля прояв-ляется в том, что в процессе контроля используется инструмента¬рий анализа для выявления причин отклонений от запланиро¬ванного уровня доходов и расходов. В свою очередь, результаты контроля используются в АХД для комплексной оценки и прогно¬зирования деятельности предприятия и его отдельных сегментов.

АХД тесно связан также с теорией финансов, финансами пред-приятий, финансовым менеджментом, банковским менеджментом. Без знания теории финансов, действующего порядка финансиро-вания и кредитования невозможно квалифицированно проводить АХД. С другой стороны, ставки налогообложения, условия полу-чения кредитов, проценты выплат за пользование кредитами и прочий финансово-кредитный инструментарий постоянно совер-шенствуются с учетом результатов анализа, который показывает эффективность воздействия этих рычагов на результаты деятель-ности хозяйствующих субъектов.

Связь анализа и статистики проявляется следующим образом. Для комплексного изучения всех сторон хозяйственной деятель-ности субъектов хозяйствования в анализе используются данные статистического учета и отчетности, а также данные статистиче-ского анализа о макроэкономической ситуации в стране, состо¬янии финансового рынка. Выполнение аналитических расчетов, построение таблиц, группировок, графиков и т.д. требуют знания статистических методов обработки информации. В свою очередь, данные анализа используются статистикой для установления тен-денций и закономерностей массовых экономических явлений на макро- и мезоуровне.

Очень тесная связь анализа и маркетинга. Результаты марке-тинговых исследований являются составной частью информаци-онной базы АХД о состоянии и конъюнктуре рынков сырья и сбы¬та продукции, необходимой для выработки ассортиментной и це¬новой политики предприятия с целью укрепления своих конкурентных позиций. В то же время результаты анализа по вы¬

явлению резервов снижения себестоимости продукции, повыше-ния ее качества широко используются в процессе маркетинговых исследований. Поскольку маркетинговыми исследованиями стали заниматься многие предприятия самостоятельно, они становятся органической частью анализа хозяйственной деятельности.

Среди наук неэкономического направления в первую очередь нужно выделить технологические и математические. Нельзя ана-лизировать тот или иной процесс производства, не зная особен-ностей технологии. Только осведомленный в этой отрасли эконо-мист может объективно оценить результаты производства, дать полезные рекомендации по их улучшению. В то же время совер-шенствование технологии производства, повышение ее эффектив-ности невозможно без глубоких аналитических исследований, позволяющих всесторонне оценить ее влияние на результаты де-ятельности предприятия в кратко- и долгосрочной перспективе.

Необходимость решения сложных экономических задач стала мощным стимулом развития математики и новых компьютерных технологий. Использование в АХД математических методов и со-временных компьютерных технологий существенно повысило его уровень. Благодаря им анализ хозяйственной деятельности стал более глубоким и комплексным, может проводиться более опера-тивно, охватывать большее количество объектов, изучать значи-тельно больший объем информации.

Таким образом, для квалифицированного проведения анализа деятельности предприятия требуется глубокое знание макро- и микроэкономики, менеджмента, маркетинга, бухгалтерского уче¬та, статистики, технологии, организации производства, информа¬тики, эконометрики и многих других наук.