Тема 1: понятия и содержание хоз деят-ти. История его развития

1. анализ как метод познания

2. экономический анализ как особая ф-ция цправления

3. содержание анализа хоз деят-ти

4. история развития анализа хоз деят-ти (самостоят изуч)

1. мир познается человеком в ходе практической деяткльности. процесс познания диалектичен и представляет собой отражение сознания человека объективной действительности. познават деят опирается на практику эксперименты наблюдения в результате которых устанавливаются факты.они рассматривают как явления события формы и являются базисом анализа. предметы и явления действительности воспринимаются человеком как нечто целое единое без различия отдельных частей и св-в. имеет место общая картина восприятия которой недостаточно для познания предмета. чтобы познать предмет его надо РАСЧЛЕНИТЬ на составные части и выделить их отдельные признаки. термин анализ в переводе с греч означает разделяю расчленяю, можно сказать что осмысление научных фактов начинается с их анализа. анализ как метод познания применяется при изучении явлений предметов и процессов в природе и общ-ве и представляет собой метод исследования состоящий в расчленении чего-то целого на составные части и выделении отдельных сторон, св-в, свзяей. данный метод исслед-ия позволяет выяснить внутреннюю сущность и природу рассматриваемого процесса (придмета), его зависимость от различных факторов, определить роль каждого элемента в изучаемом предмете или явлении. поэтому ему присущи определенные особенности. исследование предметов и явлений естественными и техническими науками основывается на соответствующих приборах, реактивах и др ср-в. анализ же общественных явлений и процессов требует иных приемов основанных на абстрактных методах позволяющих МЫСЛЕННО расчленять их на составные эл-ты. аналитическое расчленение целого сложного не может быть произвольным а должно учитывать:

1. особенности исслед объекта.

2. множество частей эл-та, св-в любого явления, которые полностью изучить невозможно.

3. необходимость выделения наиболее чущественных признаков, концентрация на них внимания исследования при постоянстве и неизменности остальных несущественных или случ обстоятельств т.о. действие этих обстоятельств исключается или ослабляется.

конечной целью любого исслед-я является воспроизводство и изучение целого с цчетом его внутренней структуры и характера функционирования, поэтому разделив предмет на составные части, изучив их необходимо их соеденить, восстановить единство предмета посредством теоретического синтеза. синтез в переводе с греч - объединение соединение частей в единое целое. переход от анализа фактов к теоретич синтезу осущ с пом таких методов как индукция(от частного к общему) и дедукция(от общего к частному)

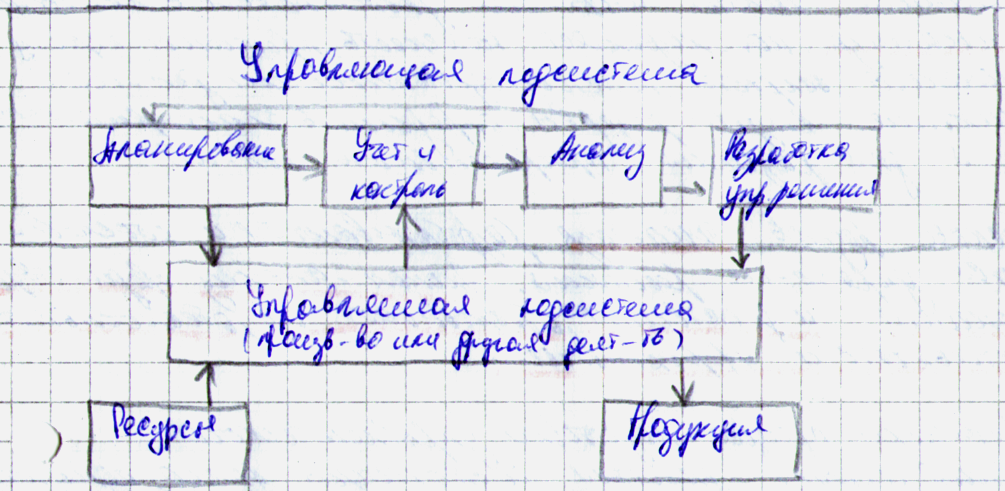

2.

объектом управления служит пр-во или

другая хоз деят субъекта. совокупности

объект и субъект составляют управляемую

и управляющую подсистемы управления

пр-вом. каждая из них выполняет только

присущие ей ф-ции. управляющая подсистема

выполняет след ведущие ф-ции: планирование,

учет и коонтроль, анализ и разработка

управленческого решения. эти ф-ции тесно

взаимосвязаны и образуют базу процесса

управления системами.(рис.1)

2.

объектом управления служит пр-во или

другая хоз деят субъекта. совокупности

объект и субъект составляют управляемую

и управляющую подсистемы управления

пр-вом. каждая из них выполняет только

присущие ей ф-ции. управляющая подсистема

выполняет след ведущие ф-ции: планирование,

учет и коонтроль, анализ и разработка

управленческого решения. эти ф-ции тесно

взаимосвязаны и образуют базу процесса

управления системами.(рис.1)

Планирование - важная ф-ция в сист упр-я позволяющая определять направления и содержание деят-ти предприятия в целом и его отдельных структур и работников. посредством прланирования намечается программа эффективного функционирования объекта управления по достижению поставленной цели, намечаются пути достижения лучших результатов хоз деят-ти. для управления пр-вом нужно иметь полную и достоверную инфу о пр-венном процессе о выполнении поставленных планов. учет позволяет отразить фактическое функционирование объекта его результаты и состояние на те или иные моменты времени. ф-ция учета и контроля обеспечивает постоянный сбор систематизацию и обобщение данных необходимых для управления пр-вом и контроля за ходом достижения намеченных планов. однако для управления пр-вом недостаточно иметь инф-ю только о выполнеии плана. необходимо иметь представления и о тенденциях и характере происходящих изменений в деятельности предприятия. осмысление понимание такой инфы достигается с пом-ю экономич анализа который позволяет выяснить присины отрицательных отклонений, скрыть неиспользоанные и дополнителльно возникшие внутренние резервы, определить благоприятные условия для развития прогрессивных явлений. на основе результатов анализа разрабатывабтся и обосновываются управленческие решения. т.о. экономич анализ прредшествует решениям и деятсвиям обосновывает их, обеспечивает их объективность и эффективность. Процесс подготовки решения может длиться бесконечно долго: И-А-В-П-И’-А’-В’-П’-…