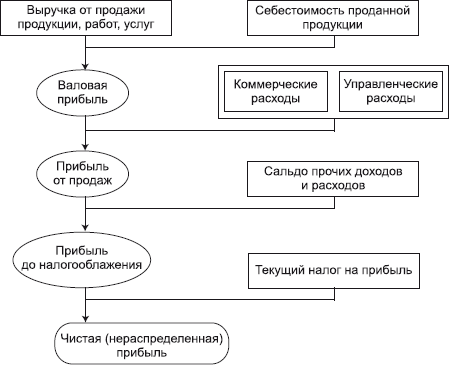

9. Схема формирования прибыли

Система прибылей и доходов состоит из:

1. Прибыли от реализации продукции (товаров, работ, услуг) представляет собой разницу между выручкой от реализации продукции без налога на добавленную стоимость, акцизов, экспортных тарифов (для экспортной выручки) и затратами на производство и реализацию, включаемыми в себестоимость продукции.

2. Прибыли от прочей реализации - это прибыль, полученная от реализации основных фондов и другого имущества хозяйствующего субъекта, отходов, нематериальных активов и т.п. Прибыль от прочей реализации определяется как разница между выручкой от реализации и затратами на эту реализацию.

3. Доходов от внереализационных операций (за вычетом расходов по этим операциям) – это доходы, полученные от долевого участия в деятельности других хозяйствующих субъектов, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим хозяйствующему субъекту; поступления от сдачи имущества в аренду и т.д.

4. Балансовой прибыли. Представляет собой сумму прибылей от реализации продукции, от прочей реализации и доходов по внереализационным операциям за вычетом расходов по ним.

5. Чистой прибыли – это разница между балансовой прибылью и суммой налога на прибыль

10. Показатели, влияющие на прибыль.

Важнейшим фактором, влияющим на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Чем больше объем реализации в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо пропорциональная.

Вторым, не менее важным фактором, влияющим на величину прибыли от реализации ТП, является изменение уровня себестоимости продукции. Если изменение объема реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль, и наоборот.

Фактором, напрямую определяющим величину прибыли предприятия от реализации продукции, являются применяемые цены. Свободные цены устанавливаются самими предприятиями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями.

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

11 Классификация затрат

Важное место в системе учета затрат занимает система их классификации. Основные системы классификации затрат: • прямые и косвенные, в зависимости от технологических процессов и по способу отнесения на себестоимость отдельных видов туристских продуктов; • постоянные и переменные, в зависимости от объемов производства. Прямыми затратами признаются те, которые можно непосредственно отнести на единицу туристских продуктов, т. е. затраты, которые обусловлены технологическими особенностями производства туристских продуктов (работ, услуг). Они учитываются по дебету счета 20 «Основное производство», и их можно непосредственно отнести на определенный вид туристских продуктов. Затраты на: • размещение и проживание: • транспортное и экскурсионное обслуживание; • питание; • медицинское и визовое обслуживание; • страхование туристов; • оплату услуг гидов-переводчиков; • на оплату труда производственного персонала фирмы и т. п. Размер прямых затрат на единицу туристского продукта практически не зависит от объема производства, и снизить его можно только путем увеличения масштабов деятельности. Косвенные расходы связаны с обслуживанием производства, управлением предприятием и организацией продаж. Косвенные затраты связаны с формированием и реализацией туристских продуктов, но в момент возникновения они не могут быть отнесены на определенный их вид. Этот вид затрат включает арендную плату за помещения и расходы по их содержанию; заработную плату с отчислениями работников аппарата управления; затраты на ремонт и содержание основных средств; оплату аудиторских, консультационных услуг; расходы на подготовку кадров и др. К косвенным расходам относятся общехозяйственные расходы, которые, согласно Плану счетов бухгалтерского учета (18), учитываются по дебету счета 26 «Общехозяйственные расходы» и распределяются в соответствии с принятой в учетной политике методикой (пропорционально заработной плате основного персонала, величине выручки от реализации того или иного вида услуг и т. д.). По окончании периода эти расходы относятся в дебет счета 20 «Основное производство», при этом они распределяются между отдельными видами туристских продуктов или списываются на счет 90 «Продажи». По роли в производственном процессе все затраты подразделяются на производственные и внепроизводственные, или периодические (или затраты периода). Производственные затраты туристской фирмы включают затраты на приобретение прав на услуги по размещению, транспортному обслуживанию, питанию, экскурсионному обслуживанию, а также затраты на оплату труда производственного персонала фирмы, затраты, связанные с освоением новых маршрутов, с совершенствованием технологии и организации рабочего процесса и др. Эти затраты являются активами туристской организации и принесут выгоду в будущих периодах. Размер внепроизводственных (периодических) затрат зависит не от объемов производства, а от длительности периода и связаны с объемом полученных в течение данного периода услуг. Периодические затраты включают расходы на содержание административно-управленческого персонала фирмы, общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления; расходы на текущий и капитальный ремонт, содержание и эксплуатацию вычислительной техники; плату за аренду офиса и расходы на его содержание; расходы, связанные с реализацией туристских продуктов (реклама, комиссионные агентам); расходы по страхованию и т. п. Все затраты туристической организации можно подразделить на планируемые и непланируемые. Планируемые затраты - затраты, рассчитываемые на определенный объем производства туристских продуктов на основе имеющегося портфеля заказов, заключенных договоров. Планирование затрат представляет собой систему расчетов, отражающих величину затрат, включаемых в себестоимость туристских продуктов. Себестоимость туристского продукта планируется с учетом исследований конъюнктуры рынка, договоров, заключенных с поставщиками услуг, из которых формируются туры, а также других расходов. Непланируемые затраты - затраты, отражаемые только в фактической себестоимости туристского продукта на основе полного и документального оформления фактических затрат в системе счетов бухгалтерского учета. Фактические затраты при этом сравниваются с планируемыми.