105. Показатели финансовой устойчивости фирмы

Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов. Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств организации, которое гарантирует определенный уровень риска несостоятельности организации. Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива.

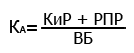

Общий

коэффициент автономии (коэффициент

независимости)

– это относительная величина, определяет

уровень общей независимости предприятия

в финансовой сфере, а также показывает

удельный вес собственных средств

предприятия во всей сумме. Формула

расчёта общего коэффициента автономии

выглядит так:

КиР

– капитал и резервы, РПР – резервы

предстоящих расходов ВБ – валюта

бухгалтерского баланса

КиР

– капитал и резервы, РПР – резервы

предстоящих расходов ВБ – валюта

бухгалтерского баланса

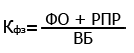

Коэффициент

финансовой зависимости –

величина, определяющая относительную

долю заёмных средств капитала в общей

валюте бухгалтерского баланса. Этот

показатель является обратным коэффициенту

финансовой устойчивости и рассчитывается

по формуле:

ФО

– финансовые обязательства

ФО

– финансовые обязательства

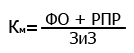

Коэффициент

манёвренности собственных средств

предприятия –

определяет, какая доля собственных

средств предприятия используется для

финансирования деятельности в

краткосрочном периоде, т.е. какая часть

собственного капитала вложена в оборотные

активы, а какая – капитализирована.

Расчёт производится по такой формуле:

ЗиЗ

– запасы и затраты

ЗиЗ

– запасы и затраты

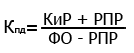

Коэффициент

покрытия долгов собственными средствами

коэффициентом финансирования)

– величина, определяющая долю собственных

средств, выделяемых на покрытие

должностных обязательств. Рассчёт

производится по формуле:

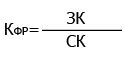

Коэффициент финансового риска – показывает отношение размера привлечённого капитала к объёму собственных средств. Рассчитывается по формуле:

ЗК

– заёмный капитал СК – собственный

капитал

ЗК

– заёмный капитал СК – собственный

капитал

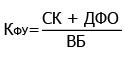

Коэффициент финансовой устойчивости – определяет степень эффективности использования капитала, вложенного в активы предприятия. Расчёт производится по формуле:

ДФО

– долгосрочные финансовые обязательства

ДФО

– долгосрочные финансовые обязательства

106. Суть стратегического планирования и основные стратегические школы менедж.

Формы планирования в зависимости от содержания плановых решений:

стратегическое;

тактическое;

оперативно-календарное.

Суть стратегического планирования — в разработке и принятии перспективных решений (в форме прогнозов, проектов программ и планов), реализация которых обеспечит эффективность функционирования предприятия в долгосрочной перспективе, его быструю адаптацию к изменяющимся условиям внешней среды.

Тактическое планирование предполагает составление среднесрочных планов, в которых конкретизируются стратегия развития предприятия, методы и формы ее реализации.

Оперативно-календарное планирование включает составление краткосрочных планов, в которых содержится детальная разработка инструментов воздействия на производственный процесс.

Стратегическое управление (менеджмент) — функция управления (менеджмента), распространяется на долгосрочные цели и действия компании. Формулировка стратегии (образа действий) и её чёткий инструментарий являются ядром управления и важным признаком хорошего менеджмента компании.

Основные этапы стратегического менеджмента

Определение сферы бизнеса и разработка назначения фирмы

Трансформация назначения фирмы в частные долговременные и краткосрочные цели деятельности

Определение стратегии достижения целей деятельности

Разработка и реализация стратегии

Оценка деятельности, слежение за ситуацией и введение корректирующих воздействий.

Термин «стратегический менеджмент» был введен в обиход на стыке 60-70-х гг. ХХ в. для того, чтобы отражать отличие управления, осуществляемого на высшем уровне, от текущего управления на уровне производства.

Школа дизайна — формирование стратегии как процесс осмысления

Школа планирования — формирование стратегии как формальный процесс

Школа позиционирования — формирование стратегии как аналитический процесс

Школа предпринимательства — формирование стратегии как процесс предвидения

Когнитивная школа — формирование стратегии как ментальный процесс

Школа обучения — формирование стратегии как развивающийся процесс

Школа власти — формирование стратегии как процесс ведения переговоров

Школа культуры — формирование стратегии как коллективный процесс

Школа внешней среды — формирование стратегии как реактивный процесс

Школа конфигурации — формирование стратегии как процесс трансформации