50. Основные технико-экономические показатели деятельности предприятия.

Технико-экономические показатели – система измерителей, характеризующая материально-производственную базу предприятий (производственных объединений) и комплексное использование ресурсов. Они применяются для планирования и анализа организации производства и труда, уровня техники, качества продукции, использования основных и оборотных фондов, трудовых ресурсов.

В сводной таблице основных технико-экономических показателей сгруппированы показатели промышленного предприятия в следующей последовательности:

1) Объёмные показатели к которым относятся: выпуск основной продукции в целом и по видам в стоимостном и в натуральном выражении, трудозатраты в чел/час, бригада/час и т.п., затраты на оплату труда в целом по предприятию и по ОПР, количество единиц активной части ОС, которые непосредственно участвуют в создании продукции, работ, услуг производственного характера, величина затрат предприятия, связанная с производством продукции, работ, услуг и другие объёмные показатели.

2) Относительные показатели интенсивности: производительность оборудования, удельные трудозатраты, средняя заработная плата, фондоотдача материалоёмкость, удельный расход энергии, затраты на один рубль товарной продукции, рентабельность.

3) Финансовые показатели: выручка, себестоимость произведённой и реализованной продукции, рентабельность продаж, финансовой показатели.

4) Показатели финансового состояния предприятия. К ним относятся: эффективность, деловая активность, ликвидность, платёжеспособность, финансовая устойчивость.

Ликвидность показывает способность предприятия выполнять финансовые обязательства перед кредиторами за счёт ликвидации своего имущества.

Платёжеспособность – это способность предприятия своевременно в полном объёме погашать свои обязательства за счёт денежных средств.

Финансовая устойчивость – это способность предприятия сохранять стабильное положение при неблагоприятных внешних условиях за счёт превышения величины собственного капитала над величиной заёмного капитала.

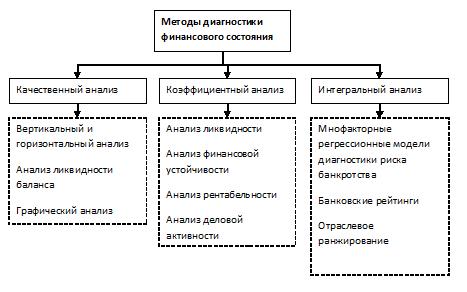

51. Виды оценки финансового состояния предприятия.

Методы оцени финансового состояния предприятия можно разделить на три группы: качественные методы, коэффициентные методы, интегральные методы.

52. Показатели платежеспособности предприятия.

Платежеспособность — это покрытие платежными и другими ликвидными средствами обязательств предприятия. Платежеспособность предприятия оценивается методом определения достаточности источников средств для формирования запасов и затрат предприятия. При анализе выявляют соотношения между отдельными видами активов организации и источниками их покрытия. В зависимости от того, какие источники используются для формирования запасов и затрат, можно сделать вывод об уровне платежеспособности предприятия.

Показатель платежеспособности измеряется коэффициентом L как отношение актива баланса к кредиторской задолженности и привлеченному капиталу.

При анализе платежеспособности предприятия с позиции непрерывности его деятельности обычно рассчитывают три основных коэффициента: коэффициент текущей платежеспособности, коэффициент быстрой платежеспособности, коэффициент абсолютной платежеспособности:

Коэффициент текущей платежеспособности Lт дает оценку возможности предприятия погашать свои долги, показывая, сколько рублей оборотных средств приходится на 1 руб. краткосрочной кредиторской задолженности и насколько текущие долги предприятия покрываются его оборотными активами. Обычно приводится критическое нижнее значение показателя текущей платежеспособности, равное 2.

При расчете быстрой платежеспособности Lбп из числителя исключается такой показатель, как запасы, т. е. материалы, полуфабрикаты, готовая продукция, товары, НДС и дебиторская задолженность более 12 месяцев. Другими словами, это отношение дебиторской задолженности, показанной в активе баланса, и денежных средств к краткосрочной кредиторской задолженности.

Коэффициент абсолютной платежеспособности (Lап) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств, т.е. это отношение денежных средств к краткосрочной кредиторской задолженности.