Анализ операций с ценными бумагами с Microsoft Excel Литература Ценные бумаги: операции и метода анализа

Алексеев М.Ю. Рынок ценных бумаг. – М.: Финансы и статистика, 1992. – 352 с.

Беляков М.М. Вексель как важнейшее платежное средство. – М.: Трансферт, 1992. – 143 с.

Едронов В.Н., Мизиковский Е.А. Учет и анализ финансовых активов. – М.: Финансы и статистика, 1995. – 272 с.

Ефремов И.А. Государственные ценные бумаги и обязательства: обращение, операции, учет, налогообложение. – М.: ИСТ-СЕРВИС, 1995. – 329 с.

Женевская конвенция о простом и переводном векселе N 358 от 7 июля 1930 г.

Количественные методы финансового анализа / Под ред. С. Дж. Брауна и М.П. Крипмена. – М.: ИНФРА-М, 1996. – 336 с.

Кочович Е. Финансовая математика: Теория и практика финансово-банковских расчетов. – М.: Финансы и статистика, 1994. – 271 с.

Лукасевич И.Я. Финансовые вычисления в программной среде EXCEL 5.0/7.0 // Финансы. - 1996. - N 11. - с. 60 - 64.

Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений. – М.: Юнити, 1998. – 400 с.

Миркин Я.М. Ценные бумаги и фондовый рынок. – М.: Перспектива, 1995. – 550 с.

Семенкова Е.В. Операции с ценными бумагами. – М.: Перспектива, 1997. – 328 с.

Федеральный закон "О рынке ценных бумаг" N 39 от 24/04/96 г.

Четыркин Е.М. Методы финансовых и коммерческих расчетов. – М.: Дело Лтд, 1995. – 320 с.

Brealey R.A., Myers S.C. Principles of corporate finance. – McGraw-Hill, Inc., 1992. – 927 p.

Copeland T.E., Weston J.F. Financial Theory and Corporate Policy. – Addison-Wesley, 1992. – 946 p.

Francis J.C. Investments: Analysis and Management. – MacGraw-Hill, 1991. – p. 874.

Работа в среде ппп excel

Альтхаус М. EXCEL. Секреты и советы. – М.: БИНОМ, 1995. – 300 с.

Гончаров А. EXCEL 7.0 в примерах. – СПб: ПИТЕР, 1996. – 250 с.

Додж М. и др. Running Microsoft Excel 5 для Windows: В 2 томах. – М.: Издательский отдел "Русская редакция" ТОО "Channel Trading Ltd.", 1995. – 844 с.

Додж М. и др. Эффективная работа с EXCEL 7.0 для Windows 95. – СПб: ПИТЕР, 1996. – 1031 с.

Долголаптев В.Г. Работа в EXCEL 7.0 для Windows 95 на примерах. – М.: БИНОМ, 1995. – 383 с.

Колесников А. EXCEL 7.0 для Windows 95: Русифицированная версия. – Киев: BHV, 1996. – 479 с.

Комягин В.Б., Коцюбинский А.О. EXCEL 7.0 в примерах. – М.: Нолидж, 1996. – 429 с.

Николь Н., Альбрехт Р. Электронные таблицы EXCEL 5.0 для квалифицированного пользователей. – М.: ЭКОМ, 1995. – 301 с.

Фратер Г. EXCEL 5.0: Русифицированная версия. – Киев: BHV, 1995. – 559 c.

Microsoft Excel 5.0. Руководство пользователя. – Microsoft Press, 1995.

Алгоритм прогнозирования объёма продаж в ms Excel

Кошечкин С.А. МИЭПМ ННГАСУ

На сегодняшний день наука достаточно далеко продвинулась в разработке технологий прогнозирования. Специалистам хорошо известны методы нейросетевого прогнозирования, нечёткой логики и т.п. Разработаны соответствующие программные пакеты, но на практике они, к сожалению, не всегда доступны рядовому пользователю, а в то же время многие из этих проблем можно достаточно успешно решать, используя методы исследования операций, в частности имитационное моделирование, теорию игр, регрессионный и трендовый анализ, реализуя эти алгоритмы в широко известном и распространённом пакете прикладных программ MS Excel.

В данной статье представлен один из возможных алгоритмов построения прогноза объёма реализации для продуктов с сезонным характером продаж. Сразу следует отметить, что перечень таких товаров гораздо шире, чем это кажется. Дело в том, что понятие “сезон” в прогнозировании применим к любым систематическим колебаниям, например, если речь идёт об изучении товарооборота в течение недели под термином “сезон” понимается один день. Кроме того, цикл колебаний может существенно отличаться (как в большую, так и в меньшую сторону) от величины один год. И если удаётся выявить величину цикла этих колебаний, то такой временной ряд можно использовать для прогнозирования с использованием аддитивных и мультипликативных моделей.

Аддитивную модель прогнозирования можно представить в виде формулы:

F = T + S + E

где: F – прогнозируемое значение; Т – тренд; S – сезонная компонента; Е – ошибка прогноза.

Применение мультипликативных моделей обусловлено тем, что в некоторых временных рядах значение сезонной компоненты представляет собой определенную долю трендового значения. Эти модели можно представить формулой:

F = T х S x E

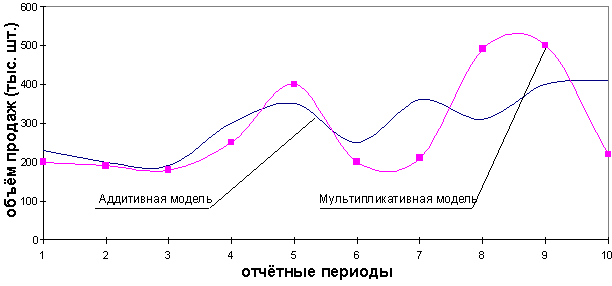

На практике отличить аддитивную модель от мультипликативной можно по величине сезонной вариации. Аддитивной модели присуща практически постоянная сезонная вариация, тогда как у мультипликативной она возрастает или убывает, графически это выражается в изменении амплитуды колебания сезонного фактора, как это показано на рисунке 1.

Рис. 1. Аддитивная и мультипликативные модели прогнозирования.