31. Гистограмма и полигон частот.

Пусть Х

– непрерывная СВ, результаты измерений

которой представлены в виде статистического

ряда, т.е. построены интервалы

,

и найдены частоты

,

.

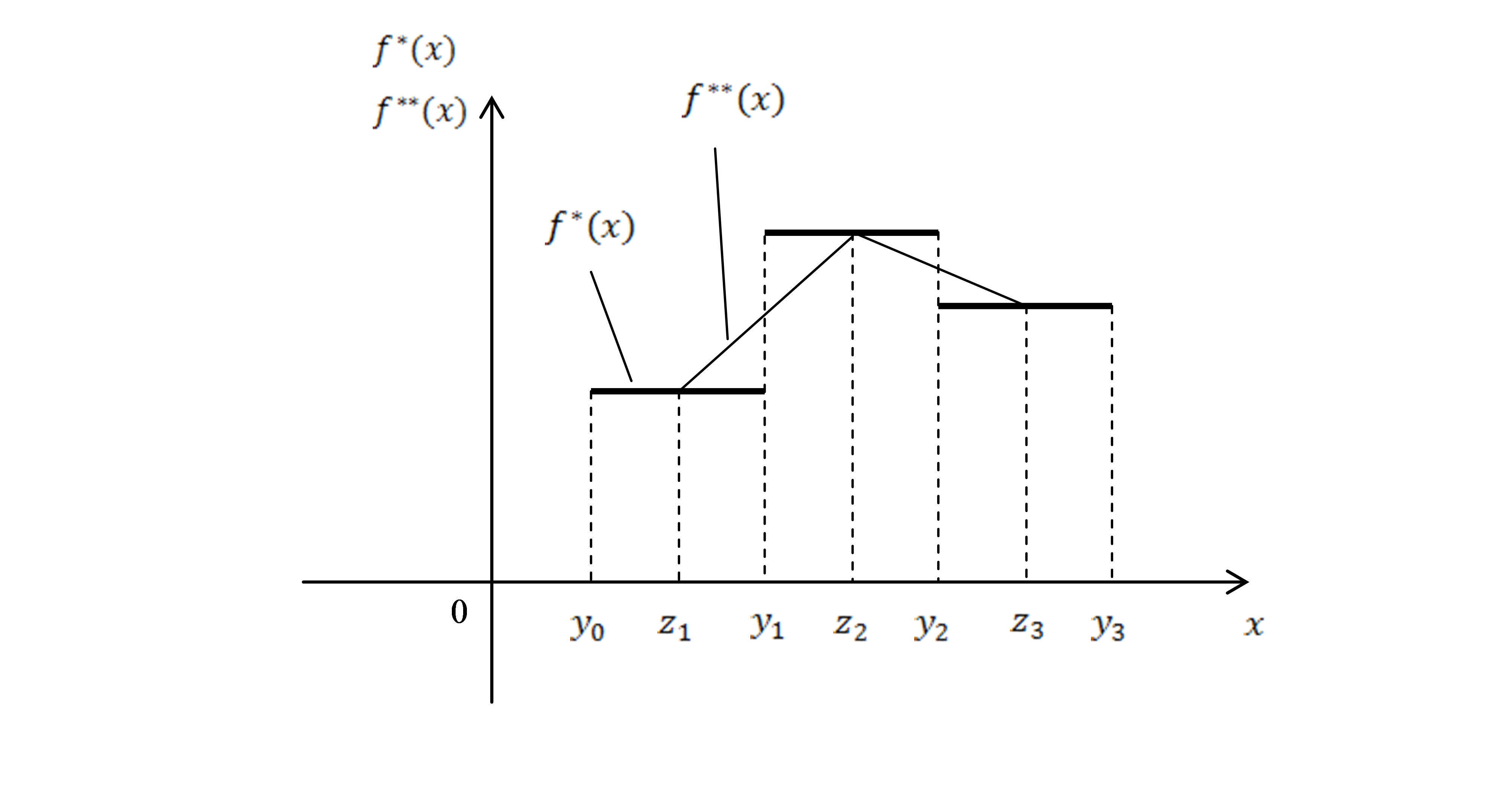

Гистограммой частот называется

кусочно-постоянная функция

![]() ,

которая на каждом из интервалов

,

которая на каждом из интервалов

![]() принимает значение

принимает значение

![]() ,

где

,

где

![]() есть длина соответствующего интервала.

При

есть длина соответствующего интервала.

При

![]() и

и

![]() полагается

полагается

![]() .

Площадь ступенчатой фигуры под графиком

.

Площадь ступенчатой фигуры под графиком

![]() равна сумме частот всех интервалов,

т.е. единице.

равна сумме частот всех интервалов,

т.е. единице.

Полигоном частот

называется функция

![]() ,

графиком которой является ломаная,

последовательно соединяющая точки

,

графиком которой является ломаная,

последовательно соединяющая точки

,

,

,

... ,

,

... ,

.

.

Таким образом,

график полигона

![]() – это ломаная, вершины которой расположены

на серединах ступеней графика гистограммы

.

При

– это ломаная, вершины которой расположены

на серединах ступеней графика гистограммы

.

При

![]() и

и

![]() полагается

полагается

![]() .

При большом объёме выборки гистограмма

и полигон частот используются в качестве

оценки плотности распределения

СВ Х.

.

При большом объёме выборки гистограмма

и полигон частот используются в качестве

оценки плотности распределения

СВ Х.

Пусть теперь Х

– дискретная СВ, результаты измерений

которой представлены в виде статистического

ряда, т.е. определены различные элементы

выборки

,

расположенные в порядке возрастания,

и соответствующие им частоты

![]() .

Тогда полигоном частот называется

функция

.

Тогда полигоном частот называется

функция

![]() ,

графиком которой является ломаная,

последовательно соединяющая точки

,

графиком которой является ломаная,

последовательно соединяющая точки

![]() .

При большом объёме выборки полигон

частот служит статистическим аналогом

многоугольника распределения.

.

При большом объёме выборки полигон

частот служит статистическим аналогом

многоугольника распределения.

32. Статистическая функция распределения.

Пусть имеется

выборка

измерений некоторой СВ Х

с неизвестной функцией распределения

.

Статистической (эмпирической) функцией

распределения называется функция

![]() ,

где n

– объём выборки,

,

где n

– объём выборки,

![]() – количество элементов выборки, значения

которых меньше х.

Таким образом, значение статистической

функции распределения

– количество элементов выборки, значения

которых меньше х.

Таким образом, значение статистической

функции распределения

![]() при каждом значении аргумента х

есть частота появления события

при каждом значении аргумента х

есть частота появления события

![]() в данной серии измерений (наблюдений)

СВ Х.

в данной серии измерений (наблюдений)

СВ Х.

Статистическая

функция распределения

– неубывающая кусочно-постоянная

функция, скачки которой соответствуют

значениям СВ Х,

имеющимся в выборке, и по величине равны

частотам этих значений. В частности,

если ни одно из этих значений в выборке

не повторяется, то величина каждого

скачка равна

![]() .

Если

.

Если

![]() –

минимальный, а

–

минимальный, а

![]() –

максимальный элемент выборки, то

–

максимальный элемент выборки, то

![]() при

при

![]() и

и

![]() при

при

![]() .

.

Поскольку в разных

сериях измерений значения

![]() при различных х

меняются случайным образом, то функция

,

построенная по данным выборки

,

представляет собой реализацию случайной

функции

при различных х

меняются случайным образом, то функция

,

построенная по данным выборки

,

представляет собой реализацию случайной

функции

![]() ,

где

,

где

![]() – количество элементов случайной

выборки

,

значения которых меньше х.

Из теоремы Бернулли следует, что

– количество элементов случайной

выборки

,

значения которых меньше х.

Из теоремы Бернулли следует, что

![]() сходится по вероятности к

,

т.е. при любых

и

имеет место

сходится по вероятности к

,

т.е. при любых

и

имеет место

![]() .

.

Пусть, далее, Х

– непрерывная СВ. При большом объёме

выборки построение

становится трудоёмким. Поэтому для

получения статистического аналога

функции распределения

![]() обычно используются данные статистического

ряда. Если построены интервалы

,

и найдены их частоты

,

,

то на правом конце

обычно используются данные статистического

ряда. Если построены интервалы

,

и найдены их частоты

,

,

то на правом конце

![]() каждого интервала статистическая

функция

каждого интервала статистическая

функция

![]() полагается равной

,

т.е. накопленной частоте этого интервала.

При

полагается

полагается равной

,

т.е. накопленной частоте этого интервала.

При

полагается

![]() ,

при

полагается

,

при

полагается

![]() .

График функции

строится в виде ломаной, последовательно

соединяющей точки

.

График функции

строится в виде ломаной, последовательно

соединяющей точки

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

... ,

,

... ,

![]() ,

,

где

![]() ,

и называется кумулятивной ломаной. При

большом объёме выборки

и

используются в качестве оценки функции

распределения

СВ Х.

,

и называется кумулятивной ломаной. При

большом объёме выборки

и

используются в качестве оценки функции

распределения

СВ Х.