31. Показатели использования и пути ускорения оборачиваемости оборотных средств

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных средств характеризуется следующими показателями.

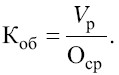

Коэффициент оборачиваемости оборотных средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

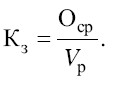

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции

Обратным показателем материалоемкости выступает материалоотдача, которая определяется по формуле:

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше материалоотдача.

На основе проведенного анализа эффективности использования оборотных средств намечаются пути ускорения их оборачиваемости. Ускорение оборачиваемости достигается различными мероприятиями на стадиях образования производственных запасов, производства и реализации готовой продукции.

32. Состав и структура сметного ценообразования и нормирования.

Действующая система ценообразования и сметного нормирования включает в себя государственные сметные нормативы и другие сметные нормативные документы. необходимые для определения сметной стоимости строительства:

· строительных и специальных строительных работ

· ремонтно-строительных работ

· монтажных работ

· пусконаладочных работ

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства.

Под сметной нормой понимается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Учитывая, что сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, следует учитывать, что нормативы в сторону их уменьшения не корректируются.

Сметными нормами и расценками предусмотрено производство работ в нормальных (стандартных) условиях, не осложненных внешними факторами. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (высокогорность и др.) - к сметным нормам и расценкам применяются коэффициенты, приводимые в общих положениях к соответствующим сборникам нормативов и расценок.

Сметные нормативы подразделяются на следующие виды:

· государственные (федеральные) сметные нормативы и расценки – ГСН, ГЭСН, ФЕР

· отраслевые (ведомственные) сметные нормативы и расценки – ОСН

· территориальные сметные нормативы и расценки – ТСН, ТЭСН, ТЕР

· фирменные и индивидуальные сметные нормативы – ФСН, ИСН