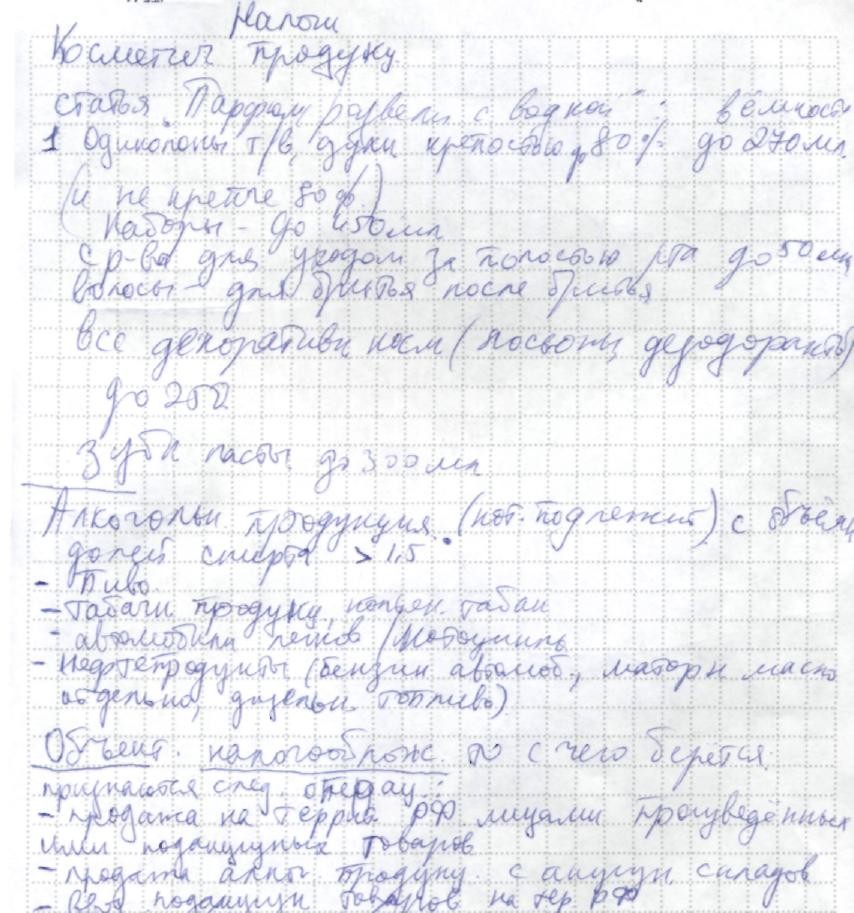

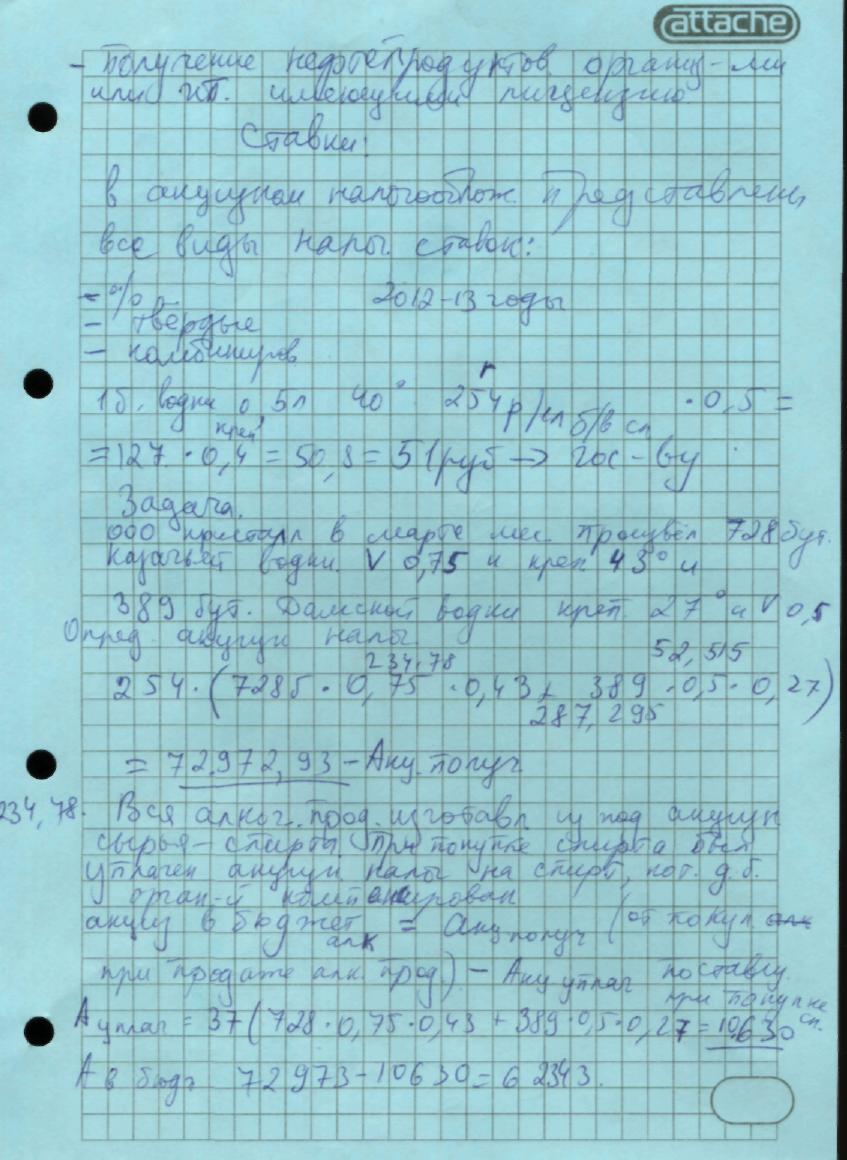

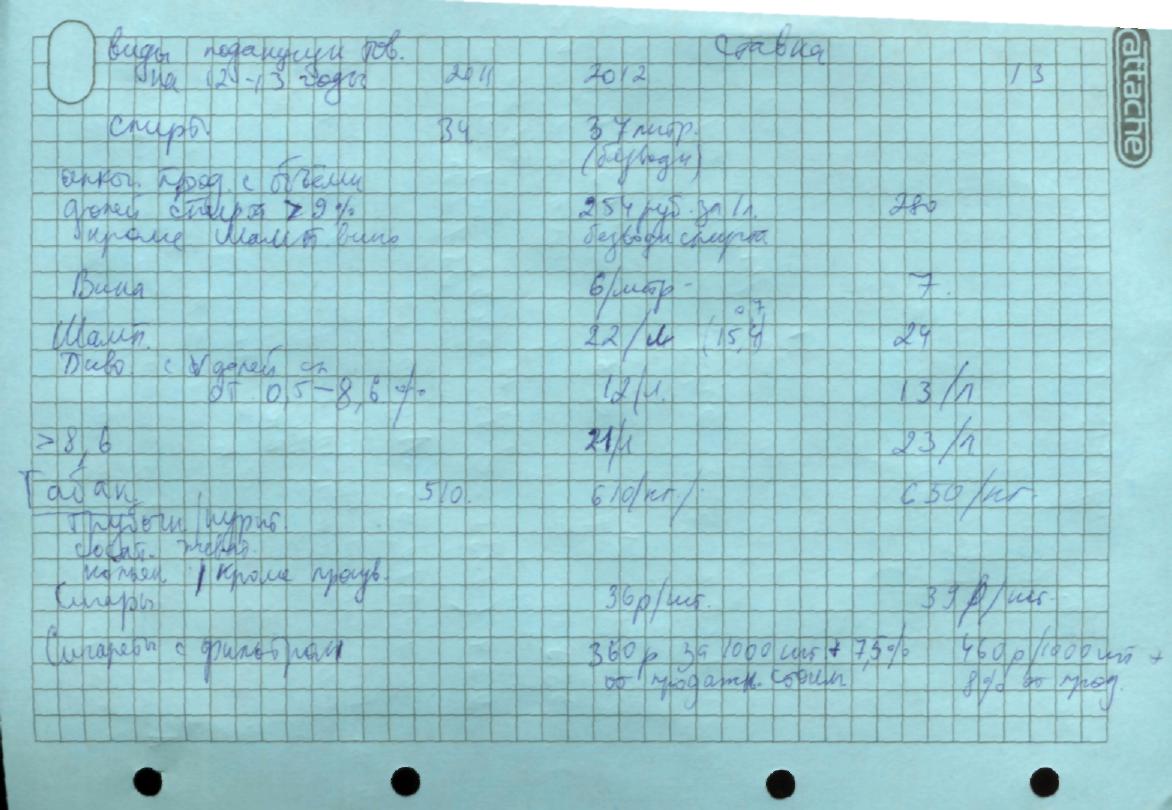

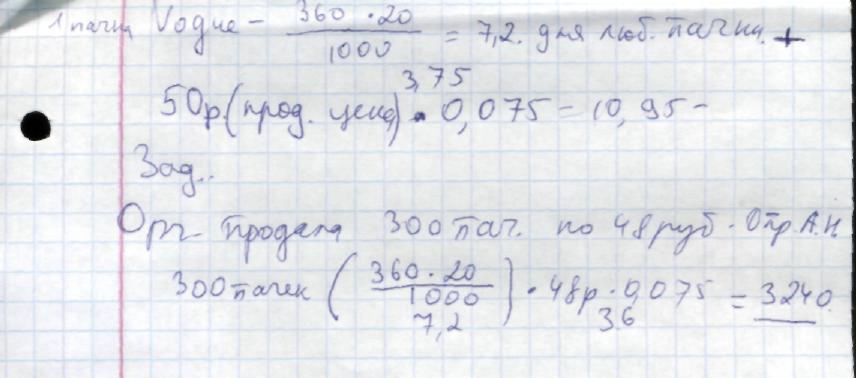

Акцизный налог

22 глава налогового кодекса

Федеральный косвенный налог – он включается в виде надбавки в продажную цену и его оплачивают покупатели

Завышает продажн цену

Плательщики

– организации

– ИП

– лица, признаваемые плательщиками в связи с перемещением товаров через тамож территор РФ

подакцизные товары

- спирт этиловый из всех видов сырья

- спиртосодержащая продукция – растворы, суспензии – (частички мелкие плав), эмульсии, с объемной долей спирта >9 %

Не подлежит налогообложению –

Лекарственная продукция, разлитая в ёмкости не > 100 мл

Ветеринария – препараты –

Средства бытовой химии в металич аэрозольной упаковке

19.04.

Ндс 21 глава налогового кодекса – сложн налог

Федеральн косвен налог

Косвенный – кот включен в стоимость, оплачив покупатель

Федеральн – на всей тер РФ

2 вида косв налога –акцизы и НДС

НДС – МОРИС ЛОРЕ – 1954 г француз

- во Франции 1958 г –введен

В РФ -1992 г консалидированный – объединение – бюджет – федеральный + региональный

Чем в 40 странах данный налог представляет собой способо изъятия в бюджет части добавленной стоимости образующ как разница.

Добавлен стоимость – ( в некот странах разница между приб и добавл ценой )

- Образующ как разница между материальн затратами и продажн ценой

Что дает наибольш вклад в добавлен стоимость

Труд , з/п

Износ основных средств

Прибыль (налог на доб стоим)

Плательщики

- организации

- ИП

- лица, ризнаваем плательщ в связи с перемещ товаров через тамож територ РФ (импорт)

Объект налогообложения

- реализация или продажа товаров/продукции/работ/ услуг

НДС от акцизн налога –

Акциз – на предм роскоши (узко)

НДС – на все (широко)

- авансы, поступившие на расчётный счёт

- полученная финансовая помощь

- ввоз товаров на таможенную террит РФ

ЛЬГОТЫ

С чем связаны льготы по НДС? Есть товары на кот нельзя!

1.для внутренн использования на терриор РФ:

- мед товары:

Жизненно-важн лекарства

Изделия медицинского назначения: шприцы, градусники, бинты..

Мед техника, ср-ва реабилитации инвалидов

Оправы для очков

- мед услуги :

Все услуги связ с рожд ребенка

Скорая помощь

Диспансеры (нарко, венеро, психо-неврологич)

- услуги образоват урежд

- услуги дошкольн:

ясли

кружки и секции

- городской транспорт

- банки

- ритуальн услуги

- услуги членов коллегии адвокатов

- услуги учрежд культуры, кинемотографии, цирки

- продажа предметов религиозного назнач

-СМИ, за исключ эротич и рекламн - 20 %

2. ввоз на тер РФ

-товаров предназнач для использов офиц дипломатич

- мед товаров и сырья для их изготовления

- мед техники

- книги, за исключ эротич

- валюта

Ставки

0 % -при продаже товаров вывезенных в режиме экспорта за таможен територ РФ

Необходимо представить в налоговую инспекцию копию таможен декларации с отметкой российской таможни, договор на поставку, и копию платежного поручения банка, подверждающ поступл средств от получ партнера

10% - продовольственные товары:

- мясо и мясопродукты (за исключ деликатесов)

- морепродукты ()

- яйца

-сахар / соль

-макароны

-хлебобулочн изделия (баранки/сухари)

-молоко и молокопродукты

Сливочн масло

- растительн масло

- картофель, лук, морковь