Ндфл – 23 глава нк

Система обложения налогом м.б. – глобальной - Единое обложение всех доходов

Шедулярной – ШЕДУЛА – различн облож, различн доходов

Плательщики – физ лица, являющиеся налоговыми резидентами РФ , и не являющиеся таковыми, но получающие доходы от источников, расположенных в РФ.

Физ лицо считалось налоговым резидентом РФ оно должно нах-ся на территории страны больше 180 дней в году

Разница в налоге резидент -13%, не резидент 30%

Объект налогообложения – ДОХОД, то с чего берется

Доходы –

- з/п

-отпускные

- больн листы

-премии

-бонусы

-От сдачи имущества в аренду

-от использ авторских прав

- от использ трансп средств, включ морские и речн суда

-страхов выплаты при наступл страхового случая – по разнице между полученными страховыми суммами и уплаченными суммами в виде взносов

- выигрыши

- призы за участ в конкурсах

- доходы могут быть в денежн форме

-в натуральн форме:

-выдача в виде оплаты товарами

-предоставлен налогплательщ услуги

- оплаченные за налогоплательщика работы или услуги

В эти случаях налог удерж-ся с любых выплат в пользу сотрудника, но не более 20%

Доходы м.б. в виде денег, натуральн, в виде материальной выгоды

МВ – возникает:

- при приобретении товаров, работ или услуг у лиц, являющихся взаимозависимыми по отношению к налогоплательщику

- как экономия на % при получении заемных ср-в под ставку меньше 2/3ставки ЦБ

Сотруднику был выдан в марте займ 300000 на месяц под 3%

-ставка ЦБ 12%

Определить налог на доходы.

Норма = 2/3 ставки ЦБ 2/3*12% = 8%

Экономия на % 8%-3%= 5%

МВ = 300000*5% /12=1250

Ставка налога на доходы с МВ -35% . НДФЛ = 0,35 *1250 = 438

300000-438=

Сотруднику фирмы в январе был дан займ 900000 на 3 мес с погашен ежемес = долями под 2%

Ставка ЦБ 11%

Норма 2/3 = 2*11%/3= 7,3%

Эк 7,3% -2% =5,3

Янв 900000*5,3%/12= 3975

Февраль МВ = 600000*5,3/12= 2650

Март 300000*5,3/12= 1325

1325+2650+3975 = 7950

НДФЛ = 7950* 0,35 = 2783 –

МВ по беспроцентному займу

2/3 ставки ЦБ * сумму займа * кол-во дн займа / 365(366)

МВ выгоду расчит на дату получения дохода

Под ней понимается:

- день возврата займа (если без %)

-день уплаты %

Ставки Налога

35%:

- сумма выигрышей за участие в конкурсах.

Лотереи/ тотализаторы/ игровые автоматы

От суммы экономии на % при получении заемных средств

30% по доходам не резидентов

9% - по дивидендам – полученным учредителями за участие в д-ти организации

- все остальн 13%

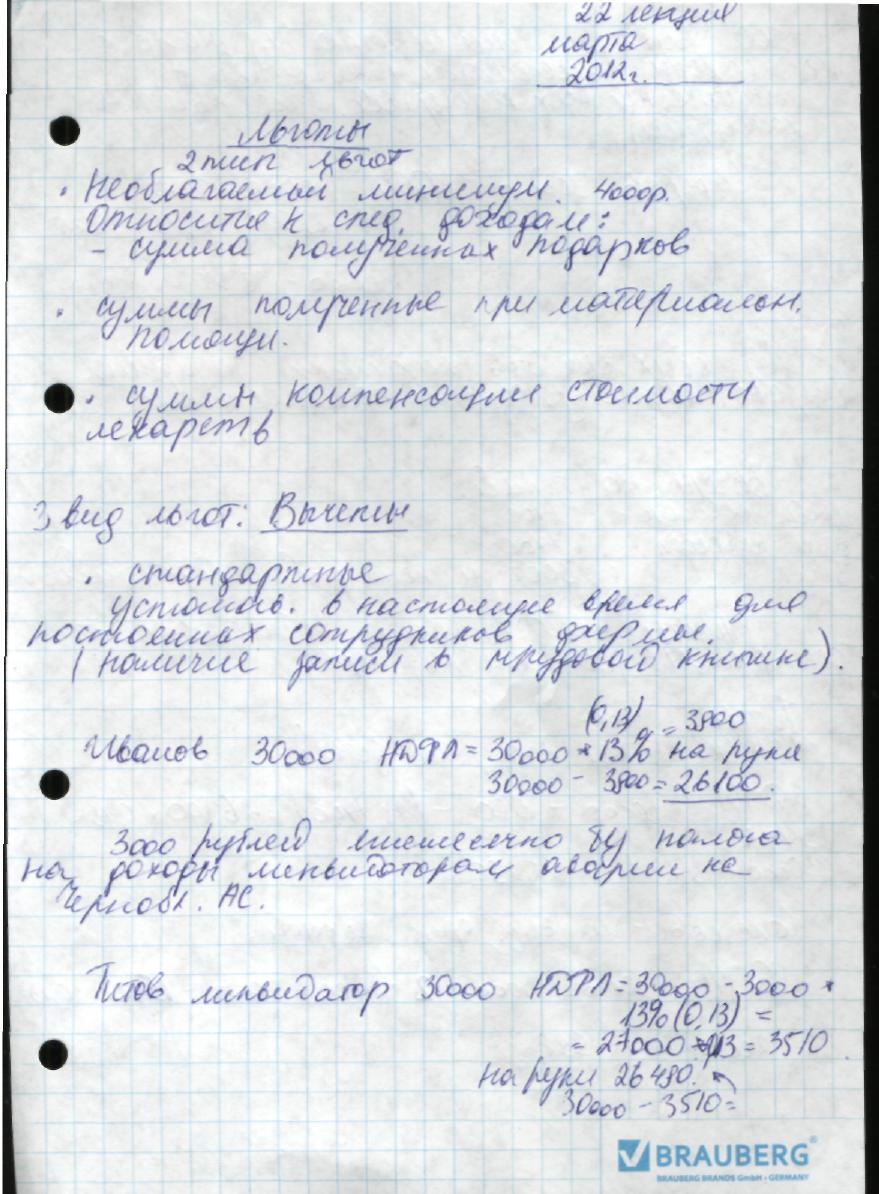

Льготы

Доходы не подлежащие налогообложению

Стипендии, пенсии, пособия по безработице

- алименты

Гос премии за выдающиеся достижения в области науки, культуры, кинематографии,

Компенсация сотрудникам стоимости путевок, кроме туристич

Призы в ден/ натур форме, получен спортсменами за призовые места

Материальная выгода-

определить матер выгоду и налоги на физ лиц если в марте месяце сотруднику Иванову была выдана ссуда миллион на 4 месяца под 4% ставка ЦБ 12%. погашение в конце срока

норма 2/3 = 2*12 % /3 = 8%

экономия на % = 8- 4= 4%

матери выгода = 1000000 * 4 / 12 = 333333,333 * 4мес = 13,332

НДФЛ = 0,35 *13332 = 4666

Данная суда гасится ежемесячн = долями

МВ = март 1000*0,04 /12 = 3333

Апрель = 750*0,04 /12 = 2500

Май 500000*0,04/12 = 1667

Июнь 250000*0,04/12 = 833

3333+2500 + 1667 + 1250 = 8332

НДФЛ = 8332*0,35 = 2916

ОКРУГЛЯТЬ ДО ЦЕЛЫХ !!!!

Сотрудник предприятия получил займ 600000 на 3 месяца в январе без % ставка ЦБ 10%

Весь займ гасится в конце

Опред сумму дохода с МВ

2*10/3 = 6,7

Экономия 6,7-0 = 6,7

МВ = 600000*6,7/12 = 10050

НДФЛ = 0,35 *10050

Янв = 600000*6,7 /12 = 3350

400000*0,067/12= 2233,3

200000*0,067/12 = 1116,7

1116,7+2233,3+3350 = 6699,9 * 0,35 = 2344,9

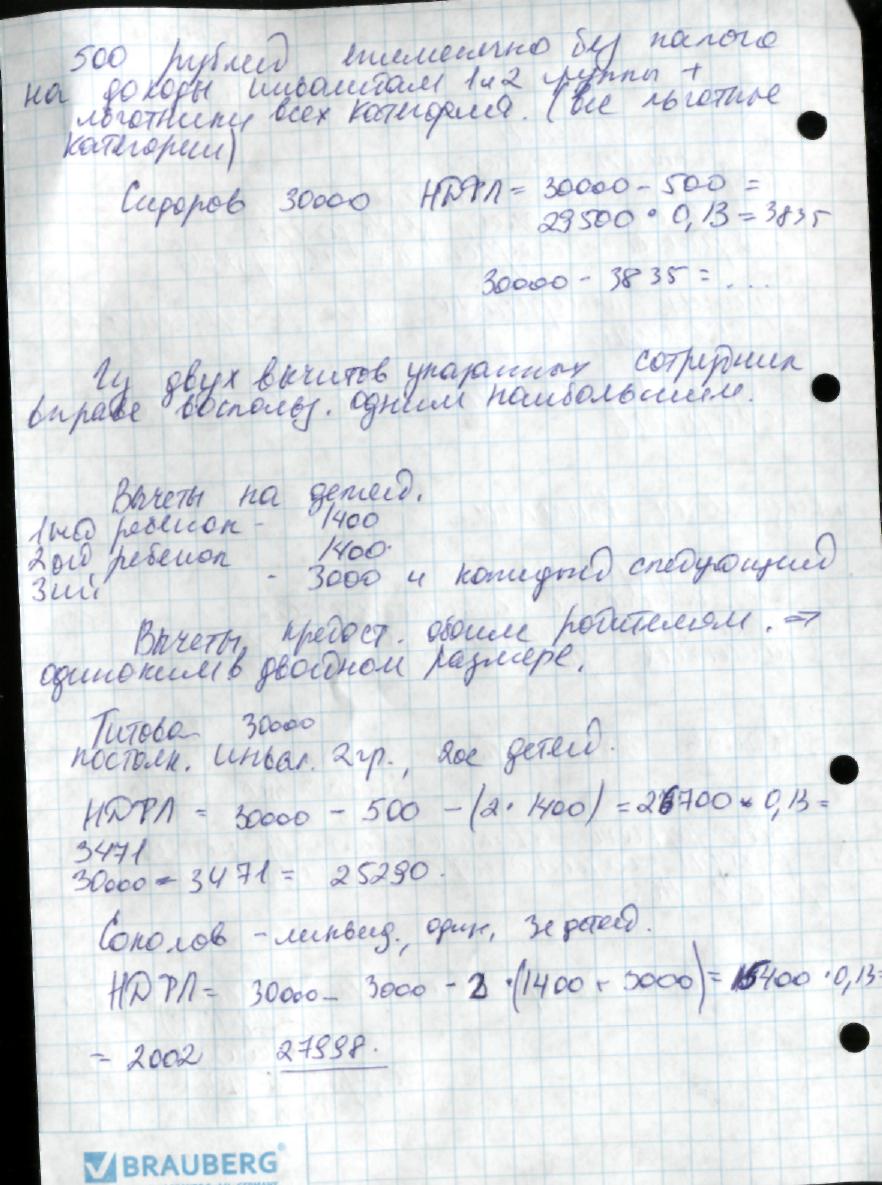

Рассчитать налог на доходы за январь и указать сроки потери сотрудниками прав на стандартные вычеты на детей

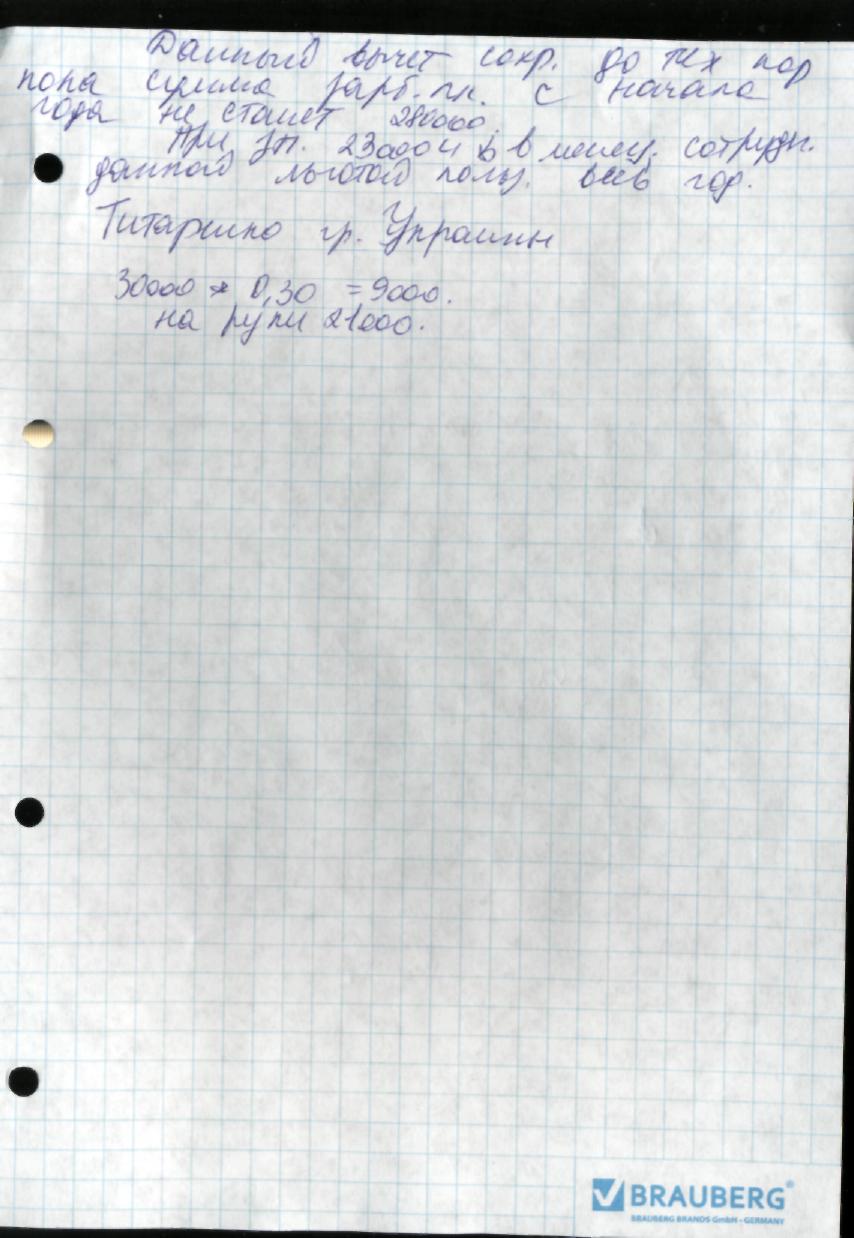

Титов – зарплата в январе 28465 р не рез

НДФЛ 28465 * 0,3ставка не рез = 8540 на руки

28465-8540 =19926

Соколов 18625 – зарплата его, при этом он раб постоянно

10820 дивид НДФЛ = 18625 * 0,13 (ставка ) + 10820 *0,09 = 2421,25 +973,8=3395 на руки 10820 +18625 -3395 = 26050

Сидоров раб постоянно, инвалид 2 гр 2дет, одинок, 27620

2гр 500 р

1400 реб * = 2800

Одинок – дете * 2

НДФЛ 27620 – 500 – 2*2800 * 0,13 (21520)= 2798

27620 – 2798 = 24822

Там где дети – дата потери льгот 280 /12 = 23000

280000:27620 = 10 мес (данная льгота сохр 10 мес, а 2 мес 500 не счит )

Власов , раб постоянно, ликвидатор, инвалид, 3 детей 32 915

НДФЛ = 32915 – 3000 (льгота ликвидатору) МОЖЕТ ПОЛЬЗОВАТЬСЯ 1 ЛЬГОТОЙ 2*1400 -3000)*0,13 = 3135

На руки