47. Учет отпускных (96-1)

Ежегодный оплачиваемый отпуск 28 календарных дней. Для расчета отпускных при-ся след-й порядок:

1. опрделяем з\п за 12 месяцев предшествующих отпусков.

2. определяем ср. дневной заработок ЗПср.дн.=ЗПза12 / 12 / 29,4

Рабочие дни не полностью отработан-ных месяцев переводим в календарное при помощи коэф-та 1,4

3. Рассчитываем сумму отпускных ЗПотпуск=ЗПднев*28.

№96-1 отпуск

Д резервы предстоящих расходов К

- использование ре-зервапри факт-м начислении отпуск-ных Д96-1К70 |

Сн-ост-к неисп-го резерва |

+ начисление резе-рва ежемесячно равными долями с отнесением на счетах затрат Д20,25,26,23К96- |

Учет больничных (69-2)

Основанием д\расчета явл-ся табель учета рабочего времени + листок о временной нетрудоспос-сти. Больничные выпл-ют по основной и по совместительству.

1. определим ЗП за 12 мес. предшеств.

2. определяем среднедневную з\п ЗП срдн=ЗП12 /Дбол

3. умножаем ср. дн. Заработок на поправочный коэффициент

ЗПдн = ЗПсрдн * Кст

Кст-коэф-т стажа до 5 лет – 0,6 До 8 лет – 0,8 Более 8 лет – 1.

4. определяем размер пособия ЗПбол=ЗПдн*Дбол

Первые 2 дня болезни опл-ся сам работодатель Д26К70, а остальные – фонд соц. страхования Д69-2К70.

В-48 Учет взносов соц. Страха.

О.у.- расчеты с органами страх-я.

В РФ с-ма пред-на 3 внебюдж-ными фондами: 1. Фод соц.страх-я (ФСС) – 2,9% -69-1. 2. Пенсионный фонд России 20% - 68, 69-2-1, 69-2-2. 3. Фед.фонд обязат-го страх-я 1,1%- 69-3-1, ТФОМС 2% -69-3-2.

Синт-й учет ведется на счете 69 «Расче-ты по соц.страх-нию и обеспечению». Д 69 К

- КЗ 1) Д69 К51 – пере-численны ЕСН с Р/С 2) Д69-1 К70 – час-тичное использ-ние ФСС при начис-нии больничных. |

Сн- остаток КЗ пе-ред фондами соц.страх-ния. |

+ КЗ Увел-ние КЗ начисление страх сумм от З/П:Д20К69ОП; Д23К69 – всп. Д25 – цех. Д26 – адм.хоз. персонал. Д96 –за счет ре-зерва на отпуск Д99 – начис-ние пени по ЕСН. |

Счет 69 может проявлять актив.св-ва по 2 причинам: 1) Авансовые платежи или ошибочная переплата налога; 2) высо-кий уровень заболеваемости раб-ков, когда выплаты по боль.листам превыша-ют ЕСН. Особ-ти расчетов ПФР 69-2 состоят в том, что первонач-но все взно-сы (20%) зачисляются в фед.бюджет, за-тем в общей сумме выделяем страх. и накоп.части. Они зачис-ся в ПФР и умень-ют задолженность перед учетом.

В-49 Учет расходов. Затраты на произв-во: задачи...

Задачи учета: 1) учет объема, ассорти-мента и кач-ва произведен. продукции; 2) своевременное полное и достоверное отражение фактических затрат на произ-во и сбыт продукции; 3) исчиление факт. себестоимости прод-ии; 4) контроль за эконом.использованием сырья, мат. и труд. ресурсов; 5) выявление резервов снижения себест-ти прод-ии; 6) предост-е управ-и струк. п/п инф-ии, необходим. для упр-ия произв.процессами и приня-тия решений.

Классификация затрат: в БУ разли-чают понятия текущей затраты – это из-держки, понесенные фирмой за опр.пе-риод времени и себест-ть прод-ии – это издержки, образующии ГП.

Методы группировки затрат: 1) по элементам (мат.затраты, оплата труда, ЕСН, амортиз.ОС и прочие). 2) по статьям (сырье и мат-лы,возврат.отходы, покупные полуфабрикаты, топливо и энергия, з/п произв.раб-их, ЕСН от з/п произв.раб-их, расходы на подготовку освоения произв-ва и общ.произв-ные расходы). ИТОГО: цеховая себест-ть.

Потери от брака, общ.хоз.расходы – произв.себест-ть.

Расходы на продажу – полная себест-ть.

По способу включения в себест-ть за-траты делятся на прямые и косвенные. Прямые затраты можно опр-ть прямым счетом, включая себест-ть какой-либо продукции. Косвенные затраты не могут быть отнесены какому-то одному виду продукции. В конце месяца их распреде-ляют по видам продукции. В завис-ти от V продукции затраты делят на постоян. и перемен.

Методы калькулирования себест-ти.

1) заказный метод примен-ся при еди-ном произв-ве или мелкосерийное; 2) предельный метод исполь-ся когда произ-во включает несколько техни-чески законченных пределов; 3) норма-тивный метод применяют в массовом серийном произв-ве; 4) процессный метод прим-ся в добывающих отраслях, где отсутствуют незаверш.произв-ва.

В-50 Общая схема синт-кого учета затрат на произв-во. Объект учета – издержки произв-ва, т.е. затраты жи-вого веществ-го труда на изготов-ние продукции. Синт-й учет затрат орг-ся на счетах 20, 23, 25, 26, 28, 96, 97. Центральное место занимает счет 20.

№20 А-кальк.

Д ОП К

Сн – сумма неза-верш. произв-ва Нпнач. |

- В конце месяца спис. затраты, об-разовавшие готов. продукцию. Д43(40)К20 |

+ в теч месяца кальк-ся: 1) прямые затраты Д20К10 – списа мат-лы в произв-во. Д20К10 – зарпл произв-ным раб-им. Д20К69,68 – ЕСН. В конц мес: 2) списываем косв-ен.затраты Д20К25 – спис.ОПР Д20К26 – спис.ОХР Д20К97 – спис.РБП Д20К96 – созд.-ся резервы Д20К28 – учит-ся потеря от брака |

|

Од – текущ.затраты (З) |

Ок факт.себе-ть ГП |

Ск – незаверш. произв-во на конец месяца |

|

Аналитический учет затрат на произв-во осущ-ся по элементам, по статьям, по видам выпуск.продукции, по мес-там возникновения.

Первичные документы

1. наряды и табели при нач-ии з\п

2. разр-ые табл. при нач-ии амортизаци

3 треб-я на отпуск мат-лов- при списании затрат произ-ва, при выпуске ГП 4. акт приемки и передачи ГП – нач-к цеха, завскладом ГП

Ж-О №10 (К02, 05, 10, 15, 16, 69, 70, 96,97) + ведомость №15 и №16

Главная книга Баланс (А, 2, З, )

В-51 Учет ОПР.

О.у. расходы связанные с упрал-ем и обсл-ем цехов ОП.

Синт-ий учет строится на счете 25

№25 соб-но-распр

Д ОПР К

+ В теч-ии месяца по Д собир-ся ОПР Д25-1К10 спис-ся мат-лы на эксплуа-тауию машин Д25-2К10 на Ремо-нт и обсл-е здания цеха. Д25-1,2К70 з\п Д25-1,2К02,05 ам-ция на машины или обор-е или здание цеха, ам-ция НМА. Д25-1,2К60 акцепт услуги тепло, вода. |

- в конце месяца ОПР распр-ся по видам прод-ии и спис-ся на затраты О и ВСП произ-во Д20аК25 Д20бК25 Д23К25 Д29К25 |

Од-сумма ОПР = |

Ок-сумма ОПР |

Основное назначение счета собрать затраты на обсл-ии цеха и распр-ть по видам их прод-ии проп-но избранной базе.

В-52 Учет ОХР

О.у. расходы для нужд упраления не связанные на прямую с произ-ным процессом. Включает: з\п + ЕСН – адм-но-управ-го персонала, командировки, содержание охраны, канцелярские и почтово телеграфные расходы, аморт-изация на здания офиса, офисное оборудование, содержание и текущий ремонт здания, подготовка кадров.

Синт учет строится на счете 26.

№26соб-но-распр

Д ОПР К

+ В теч-ии месяца по Д собир-ся ОХР Д26К10 спис-ся мат-лы на сод-е офиса Д26К10 на Ремо-нт и обсл-е здания офиса. Д26,2К70 з\п Д25-1,2К02,05 ам-ция здания офиса Д25-1,2К60 услуги |

- в конце месяца ОХР распр-ся по видам прод-ии и спис-ся на затраты О и ВСП произ-во Д20аК25 Д20бК25 Д23К25 Д29К25 |

Од-сумма ОХР = |

Ок-сумма ОХР |

В-53.Учет ГП по факт Себ-сти

О.у. ГП, т.е. изделия, прошедшие все стадии техн. обработки...

Синт. учет по факт себ-сти орг-ся на счете 43 – А, инвентарный.

№43

Д Готовая продукция К

Сн-ост-к по факт себ-сти |

- Д90К43 –продажа ГП Д(45)К43 –отгруз-ка ГП без факта продажи |

+ поступление ГП на склад Д43К20 – из ОП Д43К23 – из ВП |

ГП оцен-ся по нормативной себ-сти, а в конце месяца б-р рассчит-ет откл-е от норм. Себ-сти от факт-ой.

ГПфакт=ГПнорм + О

B-54. Учет ГП по норм. Себ-сти

Синтетический учет ГП по норм. себ-сти осущ-ся с участием счета 40 «Вы-пуск ГП». Счет 40 предназначен для выявления отклонений м\у факт-ой и норм-ой себ-сти ГП

Пример:

1. поступила на склад ГП по нормат-ой себ-сти Д43К40 -1000

2 Списана со склада в продажу реализ-ая прод-ия Д90К43 -900

3. в конце месяца опр-на факт-ая себ-сть выпущенной продукции Д40К20 -980

4. списана превышение факт. себ-сти над норм. сторнировочной записью

Д90К40 – 20

Аналитический учет ведется по каждому номенклат-ому номеру, по местам хранения.

В-55 Учет продаж.

О.у.- проданная продукция. Норм док-т: ПБУ 9/99 «Доходы организации». Доходы – любое увелич. эконом выгод в рез поступл активов, за исключ вкладов участников орг-ии (НДС, авансы в счет оплаты продукции, погаш кредитов и займов кот мы предоставили). Выручка – сумма ДС, включ НДС, кот орг-ия получ или ожидает получить от покупателя. Признается при условиях: 1.наличие договора, 2.сумму выр-ки можно определить, 3.увер-ть в увелич экон выгод, 4.право собст-ти, 5.расх связан с произ-ом продукции можно определить. В БУ продукция счит проданной с момента отгрузки ее попокупателю, независ от факта оплаты. Синт учет на сч 90 «Продажи», А-(П), сопоставляющий, сальдо не имеет, в балансе не отражается. По Д и К этого счета бух-р записывает одно кол-во проданной продукции, но в различных оценках. Д-по факт себест, К-по ценам продаж.Назначение счета-выявл рез-ов от продажи продукции как разницу между оборотами. Од>Ок-убыток, Од<Ок-прибыль. 90-1 – выручка от продаж, 90-2 – себест продаж, 90-3 – НДС, 90-4 – приб/убыт от продаж

Д № 90 Продажи К

+ полная себест продаж Д90-2К43 – списание ГП со склада в продажу по норм себест Д90-2К40 – спис отклонен Д90-2К44 – расх на продажу |

+ выручка от продаж Д62К90-1 – продана 50 продукция 51 покупателю по ценам продаж |

Д90-3К68= НДС в бюджет |

Д62К09-3 ндс предяв поку-лю |

Од > убыток < Сн отпрдаж -> 90-9 -> списыв на 99 «приб,убыт» |

Ок Сн прибыль от продаж |

Сумма НДС, предъяв покупателю, отраж по К90, сумма НДС, отнесенная на расчеты с бюджетом в той же сумме проводим поД90 (НДС в бюджет). Т.о. НДС не влияет на выявление результата. Выявленный рез-т на сч.90 от продаж конкрет вида продукции накаплив на 90-9. А заключительными оборотами отчетного месяцасальдо 90-9 списыв на сч.99 «Пр и убыт». Д99К90-9 – убыток Д90-9К99 – прибыль

В-56 Учет расходов на продажу

О.у – расходы на продажу(коммер-ческие расходы, непроизводственные)

К расходам на продажу относят:

1. расходы на тару и упак-ку

2. транспортные расходы

3.погрузочно-разгрузочные работы

4. расходы на рекламу

Синтетический учет обр-ся на счете 44

- А, соб-но распр. Для пром. п\п

Собранные в течение месяца расходы подлежат полному списанию на себ-сть продаж с распределением и видам продукции.

№44соб-но-распр

Д Расходы на продажу К

+ В теч-ии месяца собираем все ком-мерческие расходы Д44К10 – списаны мат-лы для упаковк ГП Д44К70,69,68 Д44К60 за поставку ГП |

- в конце месяца распр-ся по видам прод-ии и спис-ся на продажу Д90аК44 Д90сК44 |

Од- = |

Ок- |

Сист-ся ведомости №15 (Д44)

Ж-О №11 (К44)

Гланая книга.

В-57. Учет прочих дх и рх

О.у-пр.Дх и Рх не относ.к обыч.видам деят. ПБУ 9/99 Дх ор.

ПБУ10/99 Рх организ.А-П,сопоставл

№91 Пр.Дх и Рх

Д К

+ Пр.Рх Продажа НМА, ОС, Д91К02,05,70,69,60 Курсовая отрицат Д91-2к57,52,60,62 Штрафы, пени Предъявл.нам Д9-2к76-2(51) Д91-2К76 Рх на банк.обслужив |

- пр.дх сдача в аренду Д76К91-1 Разница-Положит Д57,52,60,62к91-2 Неустойки нами Д76-2К91-1 Д76К91-1 % по банк.счету |

Од- > ? < Ск спис на 99 |

Ок- Ск |

По окон.мес.Ск с 91 подлежит зачисл.на 99.

Д99К91-9-убытки, Д91-9К99-Пр

В-58.Учет фин.рез-ов.Реформация баланса.

О.у-фин.рез-рез.превыш.Дх над Рх (Пр),Рх над Дх(убыток)

Норм.док:ПБУ-9,10,18/2002

Фин.рез:до налогообл,чистый ФР

П(У)д.н.о (сч99) =П(У)продаж(сч90)±П(У)проч(сч91)

Пчитсая=Пд.н.о.-Налоги

По окон.мес.Ск со сч.91 и 90 перенос. на сч99.В рез.на сч.99 выявл.чист.Пр(У)-велич.закл.записями декабря переносна счет 84.

Сн – убыток |

Сн-прибыль +прибыль месяца Д90К99Пр от продаж Д91К99Пр от пр.операций

|

+ убыток В конце каждого Д99К90 уб.от продаж Д99К91уб.от проч.оперций Д99К68Нал.на.Пр |

|

Од > ? < |

Ок |

Ск – чист.убыт 84 |

Ск-чист.Пр 84 в конц года |

Т.о.в конце года на сч.90,91,99 Ск=0-реформация баланса

В-59 Учет нераспределенной прибыли

О.у. чистая прибыль (или чистый убвток) за ряд лет. В конце года бух0р спис-ет чистый рез-т со счета 99 на счет 84. синтетический учет орг-ся на 84 – А-П, результ.

№84

Д НП -1\ НУ-2 К

Сн-непокрытый убыток на нач.года |

Сн- нераспр. приб-ыль на нач. года |

В конце отчетного Д84-2К99 – выяв-лен чистый убыток отчетного года

В течении года Использование прибыли Д84-1К75 нач-ны дивиденды Д84-1К82 создание резерва. Д84-1К84-2 на погашение убытка прошлых лет |

Года Д99К84-1 выяв-лена чистая пр-ибыль отчетног года. Погашение убыт-ков Д75К84-2 погаш-ен за счет взно-сов акцион. Д82К84-2 за счет резерв кап. Д80К84-2 за счет уменьен УК |

Аналитический учет ведется по направлениям прибыли или погашение убытка. В балансе по строке НП\НУ отр-ся сальдо по счетам 84.

В-60. Учет уставного капитала.

О.у.- УК -1.сов-ть вкладов учредителей и участников. ЗАО,ОАО, ООО. 2.складочный капитал, созд-ый в полных товарищ-ах и тов-вах на вере. 3.уставный фонд гос или мун унитарных пп. 4.вклады товарищей по договору простого тов-ва (совместн деят-ти). Норм док-т ГК и закан РФ об акц общ. Миним размер УК д/ЗАО – 100 базовых сумм, д/ОАО – 100000руб. Увел Уквозмож: 1.увел кол-ва акций(при эмиссии) 2.увел капитала акций(при присоед части приб к УК). Уменьш УК: 1.умен кол-ва акций 2.умен номинала акций(в рез-те убытков). АО обяз уменьш УК, если по данным годового баланса стоим чистых активов станет меньше величины УК в связи с убытком. Чист активы – разница м/у суммой активов и суммой обяз-в общ-ва. Инф о сост и движ капитала обобщ на сч80 «УК» П, сальдо должно соотв сумме указ в учред док-ах. Записи по сч 80 произв при гос рег и при внес измен в учред док.

Д №80 «УК» К

|

Сн-сумма УК, зарег в учред док |

- умен УК Д80к84 – за счет УК покрыв убытки 75 – при неполной оплате УК учред-ми 81 – за счет аннулирования акций, выкуп-ых у акционеров

|

+создание, пополн УК Д75к80 за счет вкладов учред-ей созд УК Д83- за счет ДК Д84- за счет нераспред приб Д66(67)- за счет конвертации облигаций в акции АО |

В-61.Учет расчетов с учредителями

О.у-∑задолж.м/у учред.и менедж ор-ии

75 А(нам)-П(мы) 75-1расч.по вкладам в УК-А, 75-2 расч.по выплате Дх-П

Д 75-1 К

Сн-ДЗ учред.по вклад.в УК |

-ДЗ Д505152 погаш ДЗ ден сред Д10материалами Д58 цен.бум Д08 НМА,ОС |

+ ДЗ Д75-1К80 задолж.учредит.при подпис.учред. договора |

При привыш. Вкладов + 20 тыс.руб. приглаш.оценщик независимый

- КЗ 1.удерж.налогов учред. Д75-2 К68налог на Пр с учред.юр.лиц Д75-2К68НДФЛ с физ.лиц 2Выплата дивид. Д75-2К50 Д75-2К76на книжку или карточку Д75-2К90ГП |

Сн-КЗ ор-ии перед учред.по Дх на капитал |

+ КЗ Д84К75-2 |

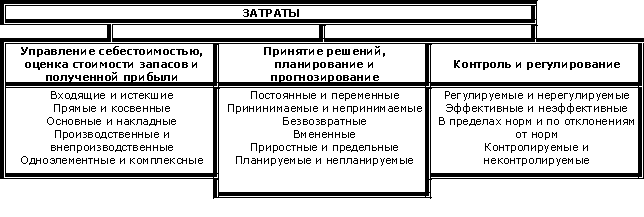

В-62.Классификация затрат и ее использование в управленческом учете

В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат (рис.2.1).

Рассмотрим классификацию затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли.

1. Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а учет и калькуляция себестоимости отдельных видов продукции, работ и услуг – по статьям затрат. Такой вид классификации определяется экономическим содержанием произведенных затрат.

2. Входящие и истекшие затраты. Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету сч.90 «Продажи».

3.Прямые и косвенные затраты. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету сч.20 «Основное производство», и их можно отнести непосредственно на определенное изделие на основании первичных документов.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия.

4. Основные и накладные. По технико-экономическому назначению затраты делят на следующие группы:

Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Основные расходы учитываются на счетах учета производственных затрат: 20 «Основное производство», 23 «Вспомогательные производства».

Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

5. Производственные и внепроизводственные (периодические затраты, или затраты периода).Производственные затраты – это затраты, входящие в себестоимость продукции. Это материальные затраты, и поэтому их можно проинвентаризировать.

Внепроизводственные затраты (периодические) – это издержки, которые нельзя проинвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на сч. 26 «Общехозяйственные расходы» и сч. 44 «Расходы на продажу».

В-24. Оценка в бухгалтерском учете

Способ определения стоимости объекта представляет собой один из важнейших инструментов бухгалтерского учета, именуемый оценкой.

Оценка – это способ денежного измерения объектов бухгалтерского учета.

При помощи денежной оценки натуральные показатели переводятся в стоимостные. Оценка производится в валюте Российской Федерации – в рублях.