3. Анализ современного кредитного рынка рф. Перспективы его развития

На сегодняшний день структура банковской системы Российской Федерации насчитывает более 1100 кредитных учреждений, из которых более 94% - это банки. (Таблица 3.1)

Показатель |

Период |

Отклонение(+/-) |

Темп роста(%) |

||||

01. 01. 2010 г. |

01. 01. 2011 г. |

01. 01. 2012 г. |

01.01.11/ 01.01.10 |

01.01.12/ 01.01.11 |

01.01.11/ 01.01.10 |

01.01.12/ 01.01.11 |

|

Количество кредитных учреждений, ед. |

1178

|

1146

|

1112

|

-32 |

-34 |

97,28 |

97,03 |

в т. ч. банков, ед. |

1124 |

1084 |

1051 |

-40 |

-33 |

96,44 |

96,96 |

небанковских кредитных организаций, ед. |

54 |

62 |

61 |

8 |

-1 |

114,81 |

98,39 |

Объём кредитования, млн. руб. |

15544652 |

22480904 |

25436235 |

6936252 |

2955331 |

144,62 |

113,15 |

Добыча полезных ископаемых, млн. руб. |

222881 |

348744 |

394985 |

125863 |

46241 |

156,47 |

113,26 |

Обрабатывающие производства, млн. руб. |

2512570 |

3105949 |

3480340 |

593379 |

374391 |

123,62 |

112,05 |

Производство, распределение электроэнергии, газа, воды, млн. руб. |

653908 |

814843 |

906286 |

160935 |

91443 |

124,61 |

111,22 |

С/х, охота и лесное хозяйство, млн. руб. |

435149 |

536268 |

606060 |

101119 |

69792 |

123,24 |

113,01 |

Строительство, млн. руб. |

1003587 |

1369227 |

1554441 |

365640 |

185214 |

136,43 |

113,53 |

Транспорт и связь, млн. руб. |

552383 |

975547 |

1212073 |

423164 |

236526 |

176,61 |

124,25 |

Торговля, ремонт, млн. руб. |

3622733 |

4858663 |

5463188 |

1235930 |

604525 |

134,12 |

112,44 |

Операции с недвижимостью, млн. руб. |

764011 |

1228668 |

1428058 |

464657 |

199390 |

160,82 |

116,23 |

Прочие виды деятельности, млн. руб. |

2786084 |

4711415 |

5315050 |

1925331 |

603635 |

169,11 |

112,81 |

На завершение расчетов, млн. руб. |

2991346 |

4531580 |

5075754 |

1540234 |

544174 |

151,49 |

112,01 |

Таблица 3.1 – Основные показатели кредитования реального сектора экономики кредитными организациями в 2009-2011 гг. [3]

Как видно из данных таблицы 3.1 количество кредитных организаций в исследуемом периоде сокращается.

Данная ситуация складывается в следствии того, что с середины 2010 г. макроэкономическая ситуация начала изменяться. Начиная с августа инфляция стала расти. В конце декабря на фоне растущей инфляции было принято решение о повышении процентных ставок на 0,25% по привлекаемым Банком России депозитам. В начале 2011 года Банк России продолжил ужесточение денежно-кредитной политики. В целях снижения инфляции в январе было принято решение о повышении нормативов обязательных резервов. В феврале Банк России объявил о еще одном повышении нормативов обязательных резервов и о повышении большинства процентных ставок Банка России, включая ставку рефинансирования, на 0,25%. В марте 2011 г. вновь было принято решение о повышении нормативов обязательных резервов.

Прирост объема кредитования за исследуемый период составил 63,63%, что в абсолютном отношении составило 9 891 583 млн. рублей. Как видно из таблицы 1 торговля и ремонт являются самой привлекательной отраслью кредитования для отечественных кредиторов. Производство, распределение электроэнергии, газа, воды также является привлекательной отраслью кредитования: ее удельный вес в структуре общего объема кредитования составил 16,16% в 2009 году, 13,82% в 2010 году и 13,68% и 2011 году. Хотя доля данной отрасли в структуре кредитования и сокращается, темп роста на протяжении всего исследуемого периода остается положительным: 123,62% в 2010 году и 112,05% в 2011 году, в целом за исследуемый период прирост объема кредитования составил 50,8% за три исследуемых года. Наименее привлекательной отраслью для кредитования является добыча полезных ископаемых: 1,43% в 2009 году, 1,55% 2010 и 2011 годах. Данная ситуация обусловлена тем, что первоначальные расходы связанные с добычей полезных ископаемых, такие как НИОКР, геологические разведки новых мест добычи полезных ископаемых высоко затратные и не всегда оправданы. Большую часть средств, вкладываемую в финансировании данной отрасли, хозяйствующие субъекты получают от инвесторов, а не от кредиторов.

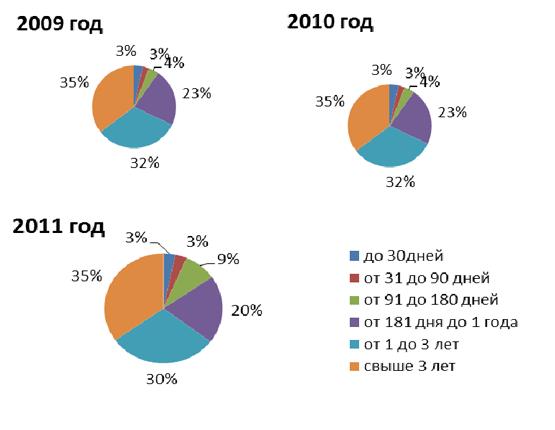

В зависимости от сроков кредитования, структура кредитов в анализируемом периоде изменилась незначительно. (Рисунок 3.1)

Рисунок 3.1 – Структура выданных кредитов российскими кредитными учреждениями в 2009-2011 гг.

Наибольший удельный вес в структуре кредитования имеют долгосрочные кредиты – 35%. Долгосрочные кредиты способствуют улучшению экономического положения заемщика. Длительный срок дает возможность погашать задолженность по частям, а также за счет результатов инвестирования кредитных средств. К недостаткам относится переплата, (если платить на протяжении всего срока договора, длительная зависимость от исполнения кредитных обязанностей). Юридические лица в большинстве случаев пользуются долгосрочными кредитами для улучшения материально-технической базы. Долгосрочное кредитование предоставляется с целью капитальных вложений, расширения производства, для технического переоборудования, для создания интеллектуальных ценностей.

Наименьший удельный вес (3%) занимают кредиты, выданные организациям на краткосрочной основе: до 30 и 90 дней. Данная ситуация сложилась в результате того, что целью такого краткосрочного кредитовая является необходимость хозяйствующего субъекта погасить первоочередную задолженность: по заработной плате, по расчетам с бюджетом и внебюджетными фондами.

В 2011 году удельный вес краткосрочных кредитов: со сроком кредитования от 181 дня до 1 года и от 1 года до 3 лет, сократился на 3% и 2% соответственно, а доля кредитов сроком кредитования от 91 до 180 дней выросла на 5%. Данная ситуация обусловлена тем, что в 2011 году средневзвешенные ставки по кредитованию от полугода до трех лет были повышены относительно 2010 года, средневзвешенные ставки по кредитованию от 91 до 180 дней напротив снизились на 0,1%. (Рисунок 3.2)

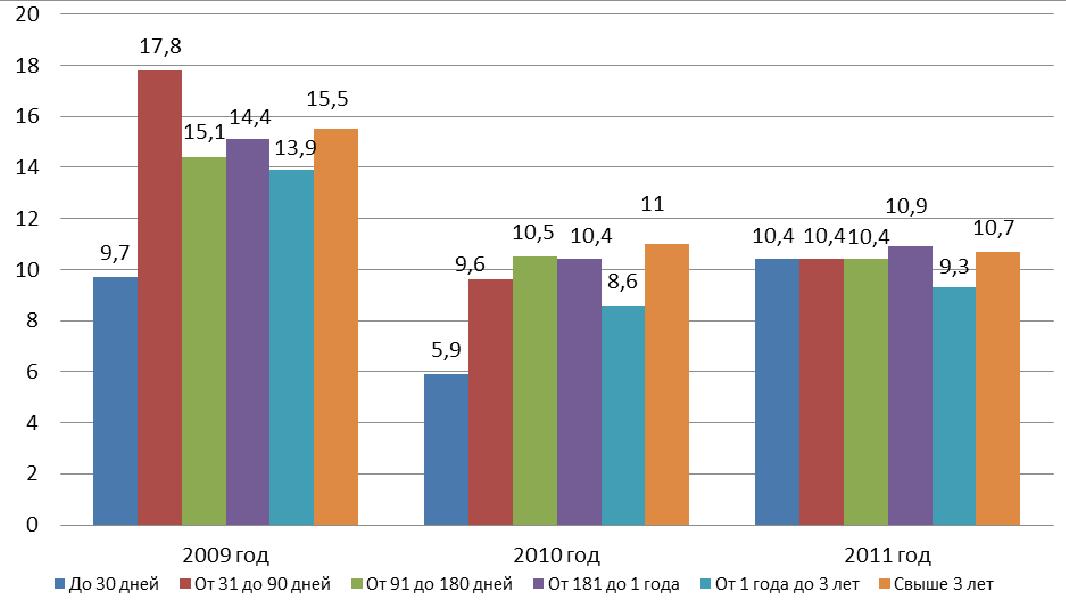

Рисунок 3.2 – Средневзвешенные процентные ставки по кредитованию реального сектора экономики

Согласно данным рисунка 3.2, стоимость кредитов была достаточно высока (проценты по краткосрочным кредитам достигали 17,8%). В течение 2010 года банки снижали процентные ставки, удлиняли сроки предоставления кредитов, ослабляли требования к залоговому обеспечению, то есть вели работу по либерализации условий кредитования, и как следствие темп роста объемов кредитования в 2010 году составил 114,79%, при этом величина процентной ставки по кредитам сократилась на 3,6-6,8 п. п. Также в 2011 году многие кредитные учреждения снизили требования к обеспечению выдаваемых кредитов, при этом темп роста кредитования составил 128,82%, что является положительной тенденцией.

Несмотря на достаточное сокращение процентных ставок по кредитам и улучшений условий кредитования предприятий, объем просроченной задолженности по-прежнему сохранился.

Структура просроченной задолженности по кредитам реального сектора по видам экономической деятельности за период 2009-2011 гг. представлены на рисунке 3.

Рисунок 3 – структура простроченной задолженности по отраслям экономики

По данным Банка России в целом структура просроченной задолженности по кредитам реального сектора экономики по видам экономической деятельности за исследуемый период не претерпела значительных изменений. Наибольший удельный вес в структуре просроченной задолженности имеет отрасль «торговля и ремонт»: в 2009 году – 36,69 %, в 2010 году – 33,99 %, в 2011 году – 33,8%. Следует отметить, что доля задолженности данного сектора экономики с начала 2010 года к 2012 году сократилась на 2,89 пп. Доля отраслей обрабатывающего производства также сократилась за исследуемый период, на 1,04 пп. Данная отрасль занимает второе место по объему просроченной задолженности, хотя доля данной отрасли в объеме кредитования находится на четвертом месте (в 2009 году – 2 512 570 млн. рублей, в 2010 году – 3 105 949 млн. рублей, в 2011 году 3 480 340 млн. рублей). Доля просроченной задолженности по отрасли «Строительство» за исследуемый период сократилось на 1,51 п.п., и составило 11,31 % в 2009 году, 9,49 % в 2010 году и 9,80 % в 2011 году.

Преодолев кризис, банковский сектор во втором полугодии 2010 г. вновь вышел на траекторию поступательного развития. Несмотря на то, что последствия кризиса будут сказываться еще длительное время, состояние банковской системы является устойчивым. Создаются условия для дальнейшего увеличения вклада кредитных организаций в повышение эффективности и конкурентоспособности российской экономики, в том числе посредством предоставления финансовых ресурсов для ее модернизации и внедрения инноваций.

Основным содержанием нового этапа в развитии банковской сферы должно стать повышение качества банковской деятельности, включающее расширение состава банковских продуктов и услуг и совершенствование способов их предоставления, обеспечение долгосрочной эффективности и устойчивости бизнеса кредитных организаций.

Все более активно должны использоваться достижения современных информационных технологий, составляющих основу модернизации банковской деятельности. В связи с этим особое значение приобретает формирование в перспективе ближайших нескольких лет более эффективной системы банковского регулирования и надзора, способной противостоять кризисам. Получит дополнительный импульс и процесс консолидации в банковской сфере, базирующийся на экономических интересах участников рынка.[1]

В результате кредитные организации во все возрастающей степени будут ориентироваться на долгосрочные результаты деятельности и более рациональное ведение бизнеса, построение и использование эффективных систем управления, включая управление рисками, что будет способствовать существенному снижению стоимости кредитов. Указанные изменения будут означать переход к интенсивной модели развития банковского сектора.

Для достижения этих целей Правительством Российской Федерации и Центральным банком Российской Федерации принята Стратегия развития банковского сектора Российской Федерации на период до 2015 года.

Правительство Российской Федерации и Центральный банк Российской Федерации в рамках реализации указанной Стратегии намерены создать необходимые правовые и иные условия для формирования в Российской Федерации современного высокоразвитого и конкурентоспособного банковского сектора, отвечающего интересам российской экономики и обеспечивающего высокий уровень банковского обслуживания населения и организаций.

Одним из необходимых условий развития кредитных отношений банков с организациями реального сектора экономики является работа по обеспечению защиты прав банков как кредиторов и стимулированию более ответственного поведения заемщиков, в том числе по совершенствованию залогового законодательства Российской Федерации.

Правительством Российской Федерации и Банком России предусматривается создание системы регистрации уведомлений о залоге и об ином обременении движимого имущества, обладающего идентификационными признаками (машин, оборудования и транспортных средств в соответствии с Общероссийским классификатором основных фондов). Функции по регистрации уведомлений (функции регистрационной организации) будут выполняться бюро кредитных историй. При этом регистрационные организации будут обязаны соответствовать специальным требованиям, установленным федеральным законом. Также предусматривается организация государственного контроля и надзора за деятельностью регистрационных организаций.

В целях развития системы кредитования банками малого и среднего бизнеса предстоит повысить эффективность использования ресурсов, выделяемых по государственным программам через государственные институты (банки) развития, а также активизировать работу фондов развития малого и среднего предпринимательства, выполняющих в том числе функции гарантийных фондов в субъектах Российской Федерации. Продолжится поддержка субъектов малого и среднего бизнеса, реализуемая Внешэкономбанком и другими институтами развития через систему банков-партнеров, лизинговые и факторинговые компании, микрофинансовые организации.

Проблемы и перспективы развития кредитного рынка Российской Федерации

Когда наступил кризис ликвидности, и у банков не стало хватать наличности, правительство выделило крупные суммы на поддержание банков в кризис. Однако, было решено, что наличность будет распределяться через 3 банка: Сбербанк, Газпромбанк и ВТБ, параллельно этим банкам оказывалась финансовая поддержка, и по всему будет оказываться в будущем. Однако, оказалось, что доверия между банками больше нет и «старшие братья» не так уж и охотно кредитуют маленькие банки, а рынок межбанковского кредитования не работает.

В стране кризис и банки, которым удалось получил деньги не стали спешить с кредитованием предприятий, которым именно сейчас нужны деньги. Вместо этого в преддверии девальвации рубля стали скупать наличные доллары, делая при этом больше и быстрее, чем на кредитовании. Стоит отметить, что этими действиями банки во время финансового кризиса поднимают спрос на доллар, тем самым усугубляют и без того шаткое положение рубля и подрывают усилия Центробанка по его поддержанию.

Осознав всю серьезность ситуации, Правительство привлекает Агентство по Страхованию Вкладов (АСВ) для санации обанкротившихся вследствие кризиса банков. Будут введены специальные кураторы в крупных банках, которые будут следить за распределением государственных денег, а ЦБ получит беспрецедентные полномочия по контролю за банками во время финансового кризиса.

Во время кризиса ликвидности банков, засветился и Альфа-банк, который является крупнейшим частным банком, отделение банка посетил премьер-министр Путин, а после лично отчитал руководителя банка за высокие проценты по кредитам.

Можно сказать, что больше всего пострадали региональные банки и кризис ударил по ним сильнее, чем по банкам Москвы и банкам Санкт-Петербурга. Региональные банки предоставлены сами себе и до них государственные деньги практически не доходят.

Из-за кризиса банки занялись слияниями и поглощениями, таким образом эти банки, возможно, консолидируют свои активы и сокращают издержки.

Как отмечают многие эксперты, скорее всего нас ждет появление нескольких крупных игроков на банковском рынке, число банков (брендов) сократиться. По сути, последствиями кризиса для банков может стать ситуация, в которой сильные (крупные, имеющие доступ к государственным деньгам, более расторопные, эффективные) банки станут сильнее и крупнее. Малых и средних банков станет меньше, столичные банки усилят позиции в регионах, а некоторые региональные банки разорятся. При оптимистичном сценарии развития событий кризис окажет оздоравливающее действие на банковскую систему в целом.

Согласно прогнозам, рынок потребительского кредитования будет по-прежнему демонстрировать стабильные темпы роста. Однако отечественные банки вынуждены тщательнее отбирать заемщиков и более консервативно подходить к предлагаемым кредитным продуктам.

В последние годы потребительское кредитование в России развивалось поистине стремительными темпами, количество игроков на рынке росло в геометрической прогрессии и казалось бы, что ничто не сможет остановить этот рост, однако в недавнем времени ситуация начала меняться. Рост рынка заметно приостановился и некоторые аналитики даже прогнозируют в недалеком будущем отрицательную динамику развития. Подробно причины замедления темпов роста рынка кредитования представлены на рисунке 3.3.