Содержание

Введение

1. Кредит и его развитие в экономике.

Понятие, сущность, участники кредитного рынка

Характеристика форм и видов кредита. их значение

Теории кредита

2.Кредитный рынок и его влияние на экономику.

3. Анализ современного кредитного рынка РФ. Перспективы его развития

4. Современный кредитный рынок Республики Беларусь. Перспективы развития кредитного рынка РБ.

Заключение

Список использованных источников

Введение

Актуальность темы. Тема кредита особенно актуальна в условиях мирового финансового кризиса, который обострился в начале осени 2008 года и привел к тому, что банки стали выдавать гораздо меньше кредитов, а требования к заемщикам значительно ужесточились.

До последнего времени в кредит можно было купить практически все — от мобильного телефона до квартиры, и совершать покупки на заемные средства стало нормой для многих. Жесткая борьба за клиента заставляла банки снижать процентные ставки, упрощать процедуру выдачи кредитов. Сейчас ситуация изменилась. Найти банк, готовый выдать кредит, стало крайне сложно, а процентные ставки растут ежедневно. Раньше при оформлении кредита заемщики пристальное внимание уделяли процентным ставкам, общей переплате банку, размерам кредита и дополнительным комиссиям, а в пункты договора, предусматривающие возможность корректировки условий кредита, мало кто вчитывался. Теперь, когда кредитные портфели банков грозят оказаться убыточными, пересмотр процентных ставок становится реальностью.

Кредит как экономическая категория служит объектом активного государственного регулирования. Цели, преследуемые государством при кредитном регулировании, могут быть различны. Хотя на первый взгляд кредитная политика государства есть прямое воздействие на деятельность коммерческого банка и направлена на расширение или сокращение кредитования экономики, она преследует цели стабильного развития внутренней экономики, укрепления денежного обращения, поддержки экспортеров на внешнем рынке. Воздействие на кредитную политику в целом позволяет, в конечном счете, достичь более глубоких стратегических задач развития экономики.

Развитие теории кредита происходило практически одновременно с развитием экономической теории. Свои концепции кредита были предложены основными экономическими школами, начиная с классической, исследования которой впервые показали экономическое наполнение отношений кредита (А. Смит, Д. Рикардо и др.), и заканчивая современными научными разработками, делающими акцент на таких существенных аспектах отношений кредита как асимметрия информации (использование различных параметров кредита (процентная ставка, объёмы кредитования и т.п.) в экономико-математических моделях (Д. Хикс, Э. Хансен, М. Фридман) и исследовании взаимозависимости экономических явлений. )

Вопросы теории кредита широко исследуются в работах современных отечественных авторов, таких как Лаврушин О.И., Белоглазова Г.Н., Селищев А.С., Кроливецкая Л.П., Валенцева Н.И., Атлас М.С., Парусимова Н.И., Лебедев Е.А., Попова Е.М., Евдокимова Н.А., Пашковский В.С., Иванов В.В., Соломин С.К., Сорокин А.И., Соколов Б.И., Иванов В.В., Топровер И.В., Лисициан Л.С., и современных зарубежных авторов, таких как Ф. Мишкин, Ф. Эдвардс, Д. Мур, П. Роуз, М. Фридман, Ф. Найт, П. Кругман, Ф. Хайек, Т. Коуэн, П. Шлиф, У. Уайт, Х. Мински, Б. Бернанке, Н. Рубини.

Следует отметить, что, несмотря на большое количество научно-практических работ и фундаментальных исследований по проблемам кредита, они лишь частично освещают особенности его отношений, роли и механизмов функционирования в экономических системах. Недостаточно внимания уделено выявлению содержания кредитных отношений, обоснованию исследования кредита непосредственно как особой экономической категории и определению характера влияния уровня развития кредитных отношений и их локальных качественных особенностей на параметры и пропорции экономического роста.

Таким образом, исследование вопроса об экономической сущности и роли кредита в экономике весьма актуально в условиях финансового кризиса.

Цель курсовой работы – исследование кредита как экономической категории в условиях рыночной экономики с точки зрения его характеристик и рассмотрение проблем и перспектив развития кредитного рынка.

Для достижения поставленной цели потребовалось решить следующие теоретические и практические задачи:

рассмотреть теоретические аспекты функционирования кредитного рынка;

выявить состояние современного кредитного рынка и виды предоставляемых кредитов;

выявить проблемы и перспективы развития кредитного рынка Российской Федерации и Республики Беларусь;

исследовать нормативную базу, регулирующую кредитные отношения между банком и заемщиком;

обозначить роль потребительского кредита как одного из элементов, позволяющего ускорить оборот товаров и удовлетворить потребности потребителей;

охарактеризовать формы кредита как элементы его теоретической базы и рассмотреть банковский кредит как основную форму кредита;

раскрыть принципы кредита и их значение для контроля исполнения заемщиком своих обязательств перед банком;

исследовать назначение кредитной политики банка для привлечения клиентов;

изучить стратегию развития национальной банковской системы как направления развития банковского бизнеса;

Объектом исследования является категория кредита в рыночной экономике.

Предметом исследования является текущее состояние и перспективы развития кредитного рынка Российской Федерации и Республики Беларусь.

Для написания курсовой были использованы нормативно законодательные акты, учебная литература, материалы периодической печати и интернет страницы.

1. Роль кредита в развитии экономики

Понятие, сущность, участники кредитного рынка

Кредит в переводе с латинского ( kreditum ) имеет два значения - «верую, доверяю» и «долг, ссуда».

Кредит представляет собой форму движения ссудного капитала. Являясь неотъемлемым элементом рыночного хозяйства, кредит оказывает непосредственное воздействие на процессы расширенного воспроизводства как на макроуровне, так и на уровне отдельного предприятия. Кредит также ускоряет процессы воспроизводства на всех его фазах - производства, распределения, обмена и потребления.

Кредитный рынок - это экономическое пространство, где организуются отношения, обусловленные движением свободных денег между заемщиками и кредиторами на условиях возвратности и платности

Кредитный рынок - это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Современный рынок представляет собой многоуровневый механизм аккумулирования и перераспределения финансовых активов и включает :

-Учетный рынок, рынок краткосрочных денег;

-Рынок ссудного капитала, рынок долгосрочных денег.

Основными условиями существования кредитного рынка можно назвать следующие:

во-первых, несовпадение во времени индивидуальных кругооборотов и оборотов капитала различных отраслей и предприятий. Следует отметить, что все предприятия в силу специфики своего производства и условий снабжения в разные периоды времени имеют разную потребность в деньгах. На одних предприятиях высвобождаются временно свободные денежные средства, которые выступают как источник кредита, на других возникает потребность в них;

во-вторых, кредитор и заемщик должны быть юридически самостоятельными организациями, что обеспечивает экономическую ответственность сторон в процессе кредитных отношений;

в-третьих, кредитор и заемщик должны быть заинтересованы в кредитных отношениях. Данное условие выполняет банковская процентная ставка. C одной стороны, она должна обеспечить максимальную прибыль кредитору, а с другой стороны - возможность уплаты данных процентов без ущерба для заемщика.

Учетный рынок представляет собой часть денежного рынка, на котором осуществляется перераспределение краткосрочных денежных средств между кредитными институтами путем купли-продажи векселей и ценных бумаг со сроками погашения до одного года. Основа рынка - учетные и переучетные операции банков, т. е. купля-продажа основных первоклассных коммерческих векселей в целях мобилизации средств, получения прибыли, инвестирования, регулирования ликвидности и т. д.

Учетные ставки в значительной степени определяются ставкой Центрального банка, так как последний регулирует операции денежного рынка и объем находящейся в обращении денежной массы. Операции на учетном рынке имеют большое значение для управления государственным долгом.

Основными инструментами на учетном рынке являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств.

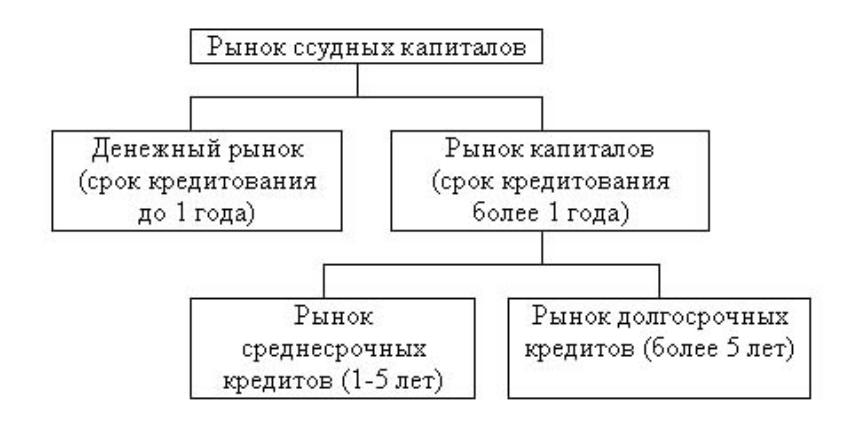

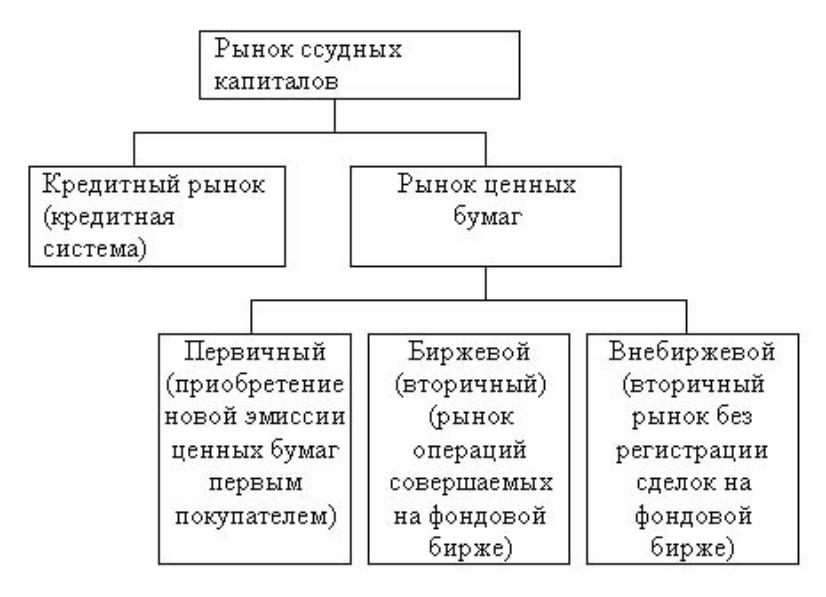

Для определения категории рынок ссудных капиталов прежде необходимо дать определение понятию ссудный капитал. Ссудный капитал - это денежные средства, отданные в ссуду за определенный процент при условиях возвратности. Формой движения ссудного капитала является кредит.

Движение ссудного капитала осуществляется посредством рынка ссудных капиталов. Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным (Рисунок 1.1) и институциональным (Рисунок 1.2).

Рисунок 1.1- Структура рынка ссудных капиталов

Рисунок 1.2- Институциональная структура рынка ссудных капиталов

Кредитный рынок обладает рядом особенностей:

• на кредитном рынке продается и покупается только один товар -деньги;

• деньги продаются в долг;

• на кредитном рынке существует особая форма и механизм ценообразования.

Участники кредитного рынка. Основными участниками кредитного рынка являются:

• первичные инвесторы свободных финансовых ресурсов, мобилизуемых банками и превращаемых в ссудный капитал;

• заемщики в лице юридических, физических лиц и государства, испытывающие недостаток в финансовых ресурсах и готовые заплатить специализированному посреднику за право их временного использования;

• специализированные посредники в лице кредитно-финансовых организаций, осуществляющих непосредственное привлечение денежных средств, превращение их в ссудный капитал и последующую передачу его заемщикам на возвратной основе за плату в форме процента.

Участниками кредитного рынка являются кредиторы и заемщики. Кредиторы предоставляют ссуду на временное пользование за определенный процент, а заемщики, получая ссуды под определенные гарантии их возврата за определенную плату в виде процента. К кредиторам относятся государство, банки, финансово-кредитные учреждения и предприятия. Заемщиками могут быть государство, коммерческие банки, население, хозяйствующие субъекты

http://ibrain.kz/mod/book/print.php?id=213&chapterid=1107

1.2 Развитие видов кредита и их значение.

В зависимости от того, кто является кредитором в сделке, выделяют следующие основные формы кредита:

1) коммерческий (хозяйственный);

2) банковский;

3) гражданский (личный);

4) государственный;

5) международный;

6) потребительский.

В пределах указанных основных форм следует различать отдельные разновидности (виды) кредитов. Вид кредита – это более детальная характеристика основной формы кредита за счет выделения дополнительных признаков. В основу детальной классификации положены принципы кредитования, поэтому многие конкретные виды кредитов отражают специфику движения кредита, т.е. характеризуют отдельные стороны организации кредитного процесса.

Коммерческий кредит. Коммерческий кредит можно охарактеризовать как кредит, предоставляемый продавцами покупателям в виде отсрочки платежа за проданные товары или покупателями продавцам в виде аванса или предоплаты за поставляемые товары.

Коммерческое кредитование является главным финансовым инструментом сбыта продукции в оптовом звене. Продажа товаров в кредит стала обычным способом их реализации промышленными компаниями, она становится важным орудием конкуренции за счет дополнительного привлечения клиентов. Основной причиной широкого использования этой формы кредита являются расширение и укрепление экономических связей между хозяйствующими субъектами. Для современного хозяйства характерны долговременные связи, в основе которых лежат растущая кооперация и специализация производства. В результате большинство хозяйствующих субъектов одновременно являются и кредиторами, и заемщиками. Поэтому в западной практике продажа товаров с отсрочкой платежа получила название «коммерческий межфирменный кредит», или просто «межфирменный кредит».

В современных условиях на практике применяются в основном три разновидности (вида) коммерческого кредита:

1) с фиксированным сроком погашения;

2) с уплатой цены лишь после фактической реализации заемщиком поставленных в рассрочку товаров (консигнация);

3) кредитование по открытому счету.

В первом случае после поставки товаров покупатель передает продавцу простой вексель как долговое обязательство оплатить товар по истечении определенного срока. Или же продавец сам выставляет тратту (переводной вексель) на покупателя, который, получив коммерческие документы, акцептует ее, т. е. дает согласие на оплату в указанный на ней срок.

Во втором случае мы имеем дело с консигнацией. Она представляет собой способ торговли в кредит, при котором розничный торговец получает товары без обязательства их оплаты. Часто об этой торговле говорят как о передаче товаров на реализацию. Если товары будут проданы, то будет осуществлен и платеж производителю, а если нет, то розничный торговец может вернуть товар производителю без выплаты неустойки. Консигнация обычно применяется при реализации новых, нетипичных товаров, спрос на которые трудно предположить.

Согласно договору об открытом счете, однажды принятому обеими сторонами, покупатель получает право делать периодические закупки без обращения за кредитом в каждом отдельном случае. Обычный порядок осуществления сделки таков: когда покупатель заказывает товар, он немедленно отгружается, а платеж за него производится в установленные сроки после получения счета.

Любой из указанных видов кредита и соответствующих им способов торговли может быть наиболее эффективным в конкретных рыночных условиях. Выбор наиболее эффективного способа – главная задача кредитной политики каждой компании.

Как уже отмечалось, применение коммерческого кредита требует наличия у продавца достаточного резервного капитала на случай замедления поступлений от должников. Поэтому в современном хозяйстве коммерческий кредит активно используется в первую очередь крупными компаниями, которые имеют наиболее благоприятные условия получения финансовых ресурсов через классический метод учета и залога векселей и другие формы банковского рефинансирования коммерческого кредита (например, факторинг). Речь по сути идет о трансформации коммерческого кредита в банковский кредит.

Банковский кредит. Одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает передача денежных средств, предоставляется исключительно специализированными кредитными организациями, имеющими лицензию на осуществление подобных операций от Центрального банка. В роли заемщика могут выступать юридические лица, органы государственной или местной власти и население. Кредитные отношения оформляются кредитным договором или кредитным соглашением.

Банковский кредит значительно отличается от коммерческого кредита: 1) в роли кредитора выступают не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров; 2) средний процент по коммерческому кредиту, как правило, ниже средней ставки банковского процента на данный период времени. Плата за этот кредит включается в цену товара, а не определяется специально через фиксированный процент от базовой суммы; 3) срок предоставления коммерческого кредита, как правило, значительно короче, чем у банковского кредита.

Доход по банковскому кредиту поступает в виде банковского процента, ставка которого определяется по соглашению сторон с учетом ее среднего уровня на данный период времени и конкретных условий кредитования. Классифицируется по ряду признаков.

Способ выдачи (предоставления) кредита:

1) наличные или безналичные кредиты (путем перечисления средств со счета на счет или путем выдачи наличных денег со счета);

2) рефинансирование (переучет векселей, покупка ресурсов на межбанковском рынке, выпуск коммерческим банком облигаций и других долговых обязательств);

3) переоформление (реструктуризация долга);

4) вексельные кредиты.

Валюта кредита. Кредиты предоставляются в национальной валюте, в валюте страны кредитора, в валюте третьей страны.

Количество участников. Возможны двусторонние и многосторонние (кредитование банковским консорциумом, синдицированные кредиты) сделки.

Целевое назначение банковского кредита. Кредиты предоставляются:

1) на увеличение основного капитала (обновление производственных фондов, новое строительство, расширение объемов производства);

2) на временное пополнение оборотных средств;

3) на потребительской основе, в том числе ипотечные кредиты.

Техника предоставления:

1) разовые кредиты, т. е. выдаваемые одной суммой;

2) лимитированные кредиты (овердрафт; кредитные линии).

Кредитная линия предполагает использование заемных средств в пределах установленного лимита. В его рамках предприятия могут получать денежные средства на цели, предусмотренные договором, и возвращать их в течение действия договора кредитной линии. Существуют следующие виды кредитных линий: сезонная; возобновляемая, т. е. клиент после погашения задолженности по кредиту имеет право опять получить кредит в пределах установленного лимита; кредитная линия с уведомлением клиента о верхнем пределе кредитования, превышение которого недопустимо, или предполагает выплату повышенных процентов за его превышение; подтверждаемая линия – каждый раз клиент обязан согласовывать условия предоставления конкретной суммы в рамках кредитной линии.

Овердрафт представляет собой устранение временного недостатка оборотных средств у предприятия для осуществления текущих платежей посредством кредитования расчетного счета клиента банка за счет денежных средств банка в сумме не более 10-15% от ежемесячного оборота по расчетному счету клиента. Предоставляется, как правило, под поступление денежных средств на расчетный счет клиента, которые тут же списываются в погашение овердрафта, т. е. фактически без обеспечения (хотя оно может быть предусмотрено по договору с банком).

По критерию обеспеченности кредиты делятся на обеспеченные и необеспеченные. Единственной формой обеспечения возврата необеспеченных кредитов является кредитный договор. В отечественной практике он применяется лишь при кредитовании собственных сотрудников. Обеспеченные кредиты – основная разновидность современного банковского кредита, в котором находит свое практическое выражение один из базовых принципов кредитования. В роли обеспечения может выступить любое имущество, принадлежащее заемщику на правах собственности, чаще всего – недвижимость или ценные бумаги. При нарушении заемщиком своих обязательств это имущество реализуется с целью возмещения понесенных убытков. Размер выдаваемой ссуды, как правило, меньше среднерыночной стоимости предложенного обеспечения и определяется соглашением сторон.

Срок погашения. В зависимости от сроков погашения кредиты подразделяются на краткосрочные, среднесрочные и долгосрочные. Краткосрочные кредиты предоставляются, как правило, на пополнение оборотных средств (текущее кредитование оборотного капитала) заемщика. Наиболее активно применяются на фондовом рынке, в торговле и сфере услуг. Срок погашения по этому виду кредита обычно не превышает одного года. Среднесрочные кредиты предоставляются на срок от одного года до трех лет на цели как производственного, так и чисто коммерческого характера. Наибольшее распространение получили в аграрном секторе и при частичной модернизации производства. Долгосрочные кредиты используются, как правило, в инвестиционных целях. Как и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях всех сфер экономики. Средний срок погашения обычно составляет от трех до пяти лет, но может достигать 25 и более лет, особенно при получении соответствующих финансовых гарантий со стороны государства.

По способам погашения кредиты подразделяются на:

1) кредиты, погашаемые одной суммой в конце срока;

2) кредиты, погашаемые в рассрочку;

3) кредиты, погашаемые неравными долями в течение срока кредита (как правило, с предоставлением льготного периода).

Кредиты, погашаемые единовременным взносом (платежом) со стороны заемщика, – традиционная форма возврата краткосрочных ссуд, весьма функциональная с позиций юридического оформления, так как не требует использования механизма исчисления дифференцированного процента.

Конкретные условия (порядок) возврата кредитов, погашаемых в рассрочку в течение всего срока действия кредитного договора, определяются договором, используются, как правило, при среднесрочных кредитах. Для долгосрочных кредитов на инвестиционные цели часто применяется льготный период (до года), в течение которого заемщик не уплачивает ни процентов, ни части долга. За это время заемщик успевает установить оборудование и запустить производство.

По видам процентной ставки кредиты делятся на: кредиты с фиксированной процентной ставкой и кредиты с плавающей процентной ставкой.

Согласно различным способам взимания процента выделяют несколько видов кредитов. Во-первых, кредиты, процент по которым выплачивается в момент его общего погашения. Традиционная для рыночной экономики форма оплаты краткосрочных ссуд, имеющая наиболее функциональный с позиции простоты расчета характер.

Во-вторых, кредиты, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора. Традиционная форма оплаты средне- и долгосрочных ссуд, имеющая достаточно дифференцированный характер в зависимости от договоренности сторон (например, по долгосрочным ссудам выплата процента может начинаться как по завершении первого года пользования кредитом, так и спустя более продолжительный срок).

Наконец, кредиты, процент по которым удерживается банком в момент непосредственной выдачи их заемщику. Для развитой рыночной экономики эта форма абсолютно нехарактерна и используется лишь ростовщическим капиталом.

Гражданский (личный) кредит. Для этой основной формы кредита характерно участие отдельных граждан в кредитных отношениях. Они выступают в качестве кредиторов и заемщиков друг друга при заимствовании денег или товаров для личных, а не предпринимательских целей. В целом эти отношения носят локальный (семейный, родственный) характер, кредитным договором не оформляются.

Государственный кредит. Основной признак этой формы кредита – непременное участие государства в лице центральных и местных органов исполнительной власти. Субъектами государственного кредита выступают юридические и физические лица, с одной стороны, и центральные и местные органы власти – с другой. Государство выступает заемщиком или кредитором. Традиционно эта форма кредита связана с выпуском государственных облигаций или иных ценных бумаг и получила название государственного займа. Гораздо реже государство выступает в качестве кредитора, предоставляя кредиты юридическим и физическим лицам.

К государственному кредиту относится также предоставление государством гарантий по заемным обязательствам юридических и физических лиц.

Государственные займы можно разделить на виды по следующим признакам:

1) по срокам предоставления кредита: краткосрочные (со сроком погашения до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет) кредиты;

2) по месту размещения: внутренние и внешние (международные) кредиты;

3) по субъектам отношений: займы, размещаемые центральными и местными органами власти;

4) по рыночному статусу: рыночные (свободно размещаемые на фондовом рынке) и нерыночные – займы, не подлежащие обращению на рынке. Они рассчитаны на отдельные (целевые) категории инвесторов;

5) по доходности: выигрышные, процентные или с нулевым купоном. Первый вид в настоящее время потерял свою актуальность. Выплата дохода осуществляется на основе лотереи. Проигравшие серии и номера продолжают участвовать в розыгрышах. Процентные займы предполагают (от 2 до 4 раз в год) выплату дохода по купонам – отрывным квитанциям облигации. Краткосрочные займы, как правило, не имеют купонов. Они продаются со скидкой от номинала, указанного на облигации, а погашаются по номиналу. Разница и составляет сумму дохода по облигации.

6) по методу определения дохода: с твердым доходом и с плавающим доходом.

Международный кредит. Международный кредит используется в виде: 1) коммерческого (межфирменного); 2) банковского и 3) межгосударственного кредита. При этом в кредитных отношениях с участием государств и международных институтов всегда выступает в денежной форме, во внешнеторговой деятельности – в денежной и в товарной форме (как разновидность коммерческого кредита импортеру).

В качестве заемщиков и кредиторов выступают частные предприятия (в том числе банки), государственные учреждения (министерства и ведомства) и международные (МВФ, МБРР) и региональные (ЕБРР) финансовые организации.

Конкретные виды международного кредита можно классифицировать по ряду признаков:

1) по источнику: внутренние, иностранные и смешанные. Касаются в первую очередь кредитования внешней торговли – импортных и иногда экспортных операций;

2) по целевому назначению: коммерческие или денежные кредиты, включая средства на приобретение основного капитала, новое строительство иные инвестиционные нужды;

3) по сроку предоставления: краткосрочные, среднесрочные и долгосрочные кредиты;

4) по валюте предоставления: кредит в валюте страны-заемщика или страны-кредитора, в валюте третьей страны.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

Потребительский кредит. Главный отличительный признак этой формы кредита – целевая форма кредитования физических лиц. Целью является удовлетворение потребительских нужд населения – для приобретения земельных участков, жилья, дач, автомобилей, товаров длительного пользования. Предоставляется под ипотеку (закладную) земельных участков, жилья, залог автомобиля, ценных бумаг, поручительство третьих лиц.

В роли кредитора могут выступать как специализированные финансово-кредитные организации и банки, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форме предоставляется как банковский кредит физическому лицу для приобретения не движимости, оплаты дорогостоящего лечения и т.п., в товарной – в процессе розничной продажи товаров с отсрочкой платежа.

http://rumanager.com/osnovnye-formy-i-otdelnye-raznovidnosti-vidy-kreditov/