Рынок ссудных капиталов и денежный рынок.

Денежный рынок - это рынок относительно краткосрочных операций (не более одного года), на котором происходит перераспределение ликвидности, т. е. свободной денежной наличности. На нем совершаются сделки с активами в ликвидной форме, которые могут быть использованы в качестве средства платежа для погашения разнообразных обязательств.

Самым ликвидным активом, как известно, являются деньги в форме банкнот и остатков на текущих (расчетных) и корреспондентских счетах коммерческих банков. Высокой ликвидностью обладают и государственные краткосрочные ценные бумаги, которые по своим характеристикам практически приближаются к деньгам и могут также использоваться для погашения обязательств их владельцев. Наряду с ними на денежном рынке обращаются и краткосрочные коммерческие долговые обязательства, выпущенные первоклассными фирмами и корпорациями (например, векселя, коммерческие бумаги), которые часто облечены в форму ценных бумаг и охотно принимаются участниками рынка в качестве средства погашения обязательств. Денежный рынок обслуживает в основном движение оборотных капиталов предприятий и организаций, краткосрочной ликвидности банков и государства.

Наиболее четко очерченным сегментом денежного рынка является межбанковский рынок (рынок межбанковских кредитов), который представляет собой совокупность отношений между банками, возникающих по поводу взаимных краткосрочных необеспеченных ссуд. На нем происходит перераспределение коротких и сверхкоротких банковских ресурсов. Межбанковские кредиты предоставляются в форме прямых кредитов банков друг другу и в форме сделок РЕПО, которые заключаются в продаже ценных бумаг с условием обратного выкупа. Они могут активно проводиться при наличии развитого рынка государственных ценных бумаг и системы бездокументарного их оборота. При совершении таких сделок банк, продающий ценные бумаги, получает денежные средства, которые могут быть использованы им для различных целей (восполнения недостатка ликвидных средств, проведения активных операций на других участках финансового рынка, процентного арбитража). Обратный выкуп ценных бумаг осуществляется по цене, превышающей цену их продажи.

К денежному рынку обычно относят также рынки краткосрочных банковских кредитов, где предприятия получают средства, необходимые для завершения расчетов, вексельный (дисконтный), краткосрочных высоколиквидных и надежных государственных (в некоторых странах и корпоративных) ценных бумаг, депозитных сертификатов. Последние представляют собой свидетельства о крупных срочных вкладах в банках, их обращение чаще всего не превышает трех лет. Они рассматриваются как ценные бумаги денежного рынка и образуют самостоятельный его сегмент - рынок депозитных сертификатов.

Дисконтный рынок - это рынок, на котором продаются и покупаются векселя, он обеспечивает равномерный приток денег в экономику. Операторы таких рынков - центральный и коммерческие банки.

Основными участниками денежного рынка являются банки, в том числе центральный, который выходит на его межбанковский сегмент с предложением денег, реализуя при этом свою денежно-кредитную политику. При накоплении избыточной ликвидности и «перегреве» денежного рынка центральный банк «связывает» избыточные ресурсы в различные финансовые инструменты, в том числе в собственные депозиты, проводя так называемую «стерилизацию» денежной массы.

Итак, к характерным особенностям денежного рынка относятся его высокая ликвидность и мобильность средств. Он является «плацдармом» для проведения денежной политики центрального банка.

Когда говорят о капитале, то чаще всего речь ведут не о машинах и оборудовании, которые, как и любой другой товар, могут быть произведены. Под капиталом, как правило, понимается денежный капиталам в этом случае рынок капиталов выступает как составляющая часть рынка ссудных капиталов. Особенностью рынка капитала является то, что когда говорят о спросе на капитал или о предложении капитала как фактора производства, то имеют в виду инвестиционные средства, необходимые для покупки капитальных активов. Иными словами, речь идет о ссудном капитале. Ссудный капитал — предоставляемый собственниками денег в ссуду предпринимателям и приносящий доход в виде процентов. Движение ссудного капитала называется кредитом.

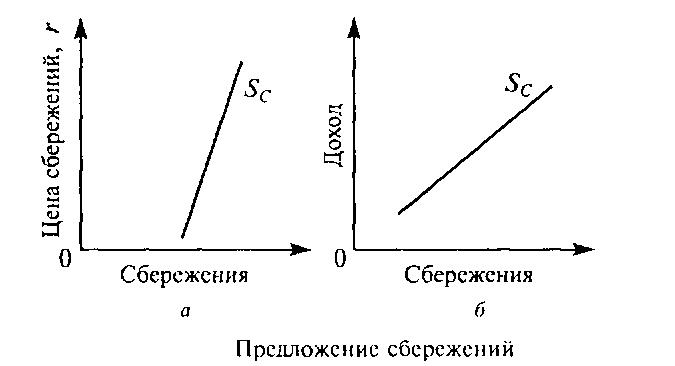

Все хозяйственные агенты — и те, кто берет деньги в долг, и те, кто предоставляет средства для займов, оперируют на рынках, называемых рынками ссудного капитала. Рынок ссудного капитала — совокупность финансовых рынков, на которых происходит перераспределение капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. Посредниками на рынке ссудного капитала выступают банки, фонды и другие специализированные финансовые фирмы. Главной задачей рынка ссудных капиталов является преобразование бездействующих денежных средств в ссудный капитал. Заемщиками (дебиторами) являются, прежде всего, предпринимательские фирмы, использующие заемные средства для создания нового капитала. Заемщиками являются также и индивидуальные потребители, которые берут взаймы средства для покупки товаров длительного пользования, и правительство — для покрытия бюджетных дефицитов и финансирования создания объектов общественного назначения. Однако, если первые предъявляют спрос на капитал в денежной форме, то вторые — спрос на деньги. Спрос на деньги со стороны домохозяйств и государства не связан с предпринимательской деятельностью. Спрос на ссудный капитал — сумма всех заемных средств, на которые есть спрос у заемщиков при той или иной ставке ссудного процента. Спрос на заемные средства зависит от выгодности предпринимательских инвестиций. Субъектом спроса на капитал является бизнес. Спрос на капитал можно представить графически в виде кривой, имеющей отрицательный наклон. Кредиторами являются индивидуальные потребители, фирмы и государство, располагающие свободными денежными средствами. Они выделяют часть своего текущего дохода для его использования другими и получают за это компенсацию в виде ссудного процента. Предложение ссудного капитала — сумма сбережений, предлагаемых кредиторами по любой возможной ставке ссудного процента. Субъекты предложения капитала — это, прежде всего, домашние хозяйства. Предложение ссудного капитала зависит от временных предпочтений тех, кто сберегает, и от количества сберегателей. Кривая предложения капитала (Sc) имеет положительный наклон. Доля дохода, которую домохозяйства направляют на потребление и сбережение зависит от уровня их дохода и ставки процента (цены сбережений). С одной стороны, предложение сбережений эластично подуровню дохода (рисунок б).

Иными словами, изменение доходов населения оказывает значительное влияние на величину сбережений. С другой стороны, предложение сбережений малоэластично по цене (ставке процента), т. е. изменение ставки процента не оказывает значительного влияния на объем сбережений (рисунок а). В то же время необходимо помнить, что желание получить более высокий процент по своим сбережениям вынуждает людей искать более доходные способы помещения своих денег.

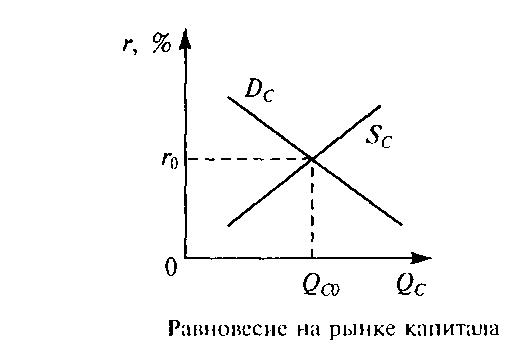

Бели соединить два графика воедино (спрос на капитал и предложение капитала), то в точке пересечение кривых Dс и SC устанавливается равновесие на рынке капитала.

Точка пересечения кривой спроса на ссудный капитал и предложения ссудного капитала показывает равновесную ставку ссудного процента (r0). Равновесие на рынке капитала отражает оптимальное соотношение между объемом сегодняшних товаров и услуг и их гипотетическим количеством в будущем и указывает на оптимальное количество инвестируемого капитала (Q0).