Вопрос 35. Управление оборотным капиталом

Валовой оборотный капитал (синонимы: оборотные средства, оборотные активы, мобильные активы) (CA) — это капитал, авансиро-ванный в оборотные активы предприятия или мобильные средства, находящиеся в обороте предпри ятия и используемые им в течение од-ного производственного цикла.

![]()

где IS — производственные запасы;

AR — дебиторская задолженность;

CE — денежные средства.

Рабочий капитал (синонимы: собственные оборотные средства, чистые оборотные активы, функционирующий капитал, рабочий капи-тал)(WC) — это источники средств, а именно часть собственного (и приравненного к нему) капитала предприятия, которая служит для формирования оборотных (текущих) его активов.

![]()

где: CA — оборотные активы;

CL — краткосрочные пассивы.

Цикл обращения рабочего капитала = Период оборачиваемости запасов, готовой продукции и незавершенного производства + Период оборачиваемости дебиторской задолженности — Период оборачивае-мости кредиторской задолженности.

Факторы, определяющие размер рабочего капитала:

• длительность сбытового и эксплуатационного циклов;

• темпы роста производства;

• темпы инфляции;

• сезонность снабжения, а также производства и реализации про-дукции;

• конкуренция;

• величина и норма добавленной стоимости.

Потребность фирмы в оборотном капитале не является неизменной величиной. Причины ее изменения могут быть следующие:

• Увеличение масштабов деятельности, когда капиталовложениям в основной капитал должны соответствовать дополнительные вложе-ния в оборотный капитал. Источники финансирования дополнитель-ной потребности в оборотном капитале закладываются в план финан-сирования инвестиционного проекта.

• Краткосрочные изменения рыночной конъюнктуры, на которые фирма должна гибко реагировать, увеличивая или уменьшая объем продаж. Что требует соответствующего изменения величины приме-няемого оборотного капитала.

• Сезонные колебания потребности в оборотном капитале, харак-терные для ряда отраслей. Непостоянная потребность в оборотных активах является характерной чертой для ряда видов производствен-ной и коммерческой деятельности, связанной в основном с природны-ми факторами, чередованием сезонов. Элемент сезонности наблюдает-ся и в производствах, прямо не связанных с природой, например в швейной промышленности.

• Изменение условий снабжения факторами производства и сбыта продукции, например, потребность в оборотном капитале может изме-няться в следствие изменения частоты поставок (отгрузки), состава и

численности поставщиков (покупателей), форм расчетов за товары и услуги.

• Чрезмерное отвлечение средств в дебиторскую задолженность.

• Необходимость возмещения оборотного капитала, разъедаемого инфляцией.

Сокращение потребности в рабочем капитале может быть обеспечено за счет:

• сокращения периода обращения запасов, т.е. ускорения произ-водства и продажи товаров;

• сокращения периода обращения дебиторской задолженности;

• удлинения периода отсрочки оплаты счетов.

Потребность в дополнительных оборотных средствах может фи-нансироваться за счет:

• собственных источников (нераспределенная прибыль);

• использования краткосрочного кредита.

Для определения потребности в источниках текущего финансиро-вания оборотный капитал делится на две группы:

• постоянный оборотный капитал, потребность в нем относитель-но неизменная в течение всего операционного цикла;

• переменный оборотный капитал (варьирующая часть текущих активов), потребность в нем незначительно изменяется вплоть до пол-ного ее отсутствия.

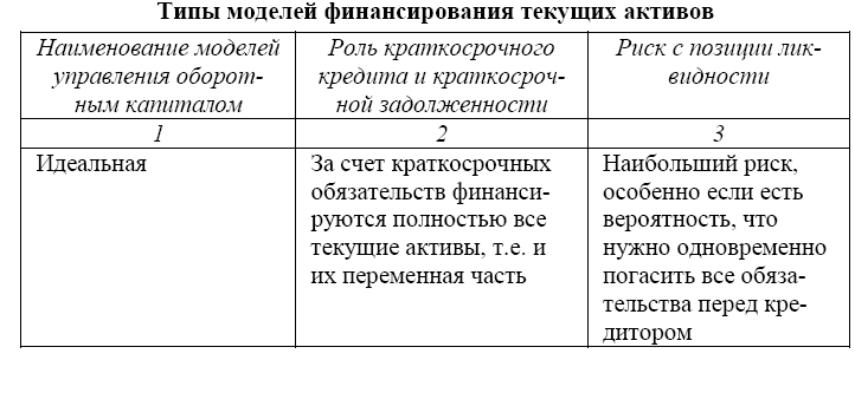

Это деление положено в основу четырех известных моделей фи-нансирования текущих активов, которые различаются между собой с точки зрения роли краткосрочных обязательств в текущем финансиро-вании.

Для покрытия дополнительной потребности в оборотных средствах может быть использован:

• хозяйственный коммерческий кредит (товарный, денежный, век-сельный);

• банковский кредит;

• бюджетный кредит.