Лекция 5

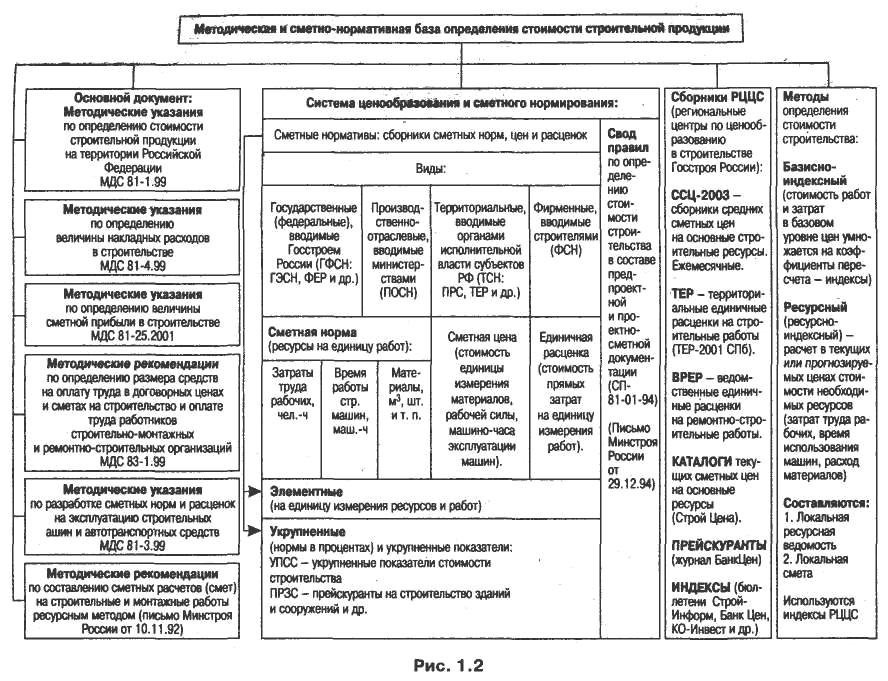

Основным методическим документом являются Методические указания по определению стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) Госстроя России, в которых даны общие сведения о системе ценообразования и сметного нормирования в строительстве, положения по определению стоимости строительства и порядок составления сметной документации на строительство.

Новая система учета накладных расходов приведена в МУ по определению величины накладных расходов в строительстве (МДС 81-33.2004). Принципиально новой является разработка (наряду с укрупненными нормативами по основным видам строительства) нормативов накладных расходов в процентах от единой базы — фонда оплаты труда рабочих-строителей и механизаторов.

«Методические указания по определению величины сметной прибыли в строительстве» (МДС 81-25.2001) введение нормативов сметной прибыли по видам строительных и монтажных работ в процентах от фонда оплаты труда рабочих-строителей и механизаторов.

Состав сметных нормативов по определенным критериям показан на рис. 1.3.

Сметно-нормативная база в ценах на 1.01.84 включает сборники элементных сметных норм (ЭСН-84), на основе которых разработаны сборники ЕРЕР-84 по видам работ.

Данная база имеет свои недостатки. Во-первых, она составлена на основе устаревших единых норм и расценок (ЕНиР) 1969 г. Во-вторых, в ней отсутствуют затраты труда машинистов и коды ресурсов.

Нормативная база в ценах на 1.01.91 (СНиР-91) составлена с использованием данных ЕНиР-87, где затраты труда по сравнению с ЕНиР-69 были снижены в среднем на 5% без существенного изменения технического уровня.

Сметные нормы и расценки 1991 г. составлены по 54 территориальным районам и имеют комплексный характер. В них приведены нормы расхода ресурсов и расценка (прямые затраты) на измеритель работ. Сборники содержат затраты труда машинистов и коды ресурсов. Введены взамен сборников ЭСН и ЕРЕР 1984 г.

49 сборников СНиР-91 содержат более 20 тыс. норм и расценок. В нормах приводятся единые показатели затрат труда, эксплуатации машин и расхода материалов на единицу конструктивного элемента или вида работ.

В результате анализа сметно-нормативных баз 1984 и 1991 гг. можно сделать вывод о том, что обе базы не лишены недостатков. Например, по данным бывшего Госкомстата СССР, сметные показатели по затратам труда и времени эксплуатации строительных машин по сравнению с фактическими занижены в среднем в два раза.

Сравнительная таблица затрат ресурсов по четырем системам элементных сметных норм

Сопоставление затрат ресурсов на 1 м3 кирпичной кладки в различных элементных сметных нормах

№ п/п |

Наименование элементов |

Едини-ца измере-ния |

Кладка стен толщиной 640 мм из кирпича с облицовкой лицевым кирпичом при высоте этажа до 4 м |

|||

ЭСН-84 |

СниР-91 |

ПРС-98 |

ГЭСН-2001 |

|||

1 |

Затраты труда рабочих |

чел.-ч |

4,49 |

5,07 |

8,01 |

6,03 |

2 |

Затраты труда машинистов |

чел.-ч |

0,75 |

0,49 |

0,77 |

0,32 |

3 |

Машины |

маш.-ч |

0,75 |

- |

0,77 |

0,32 |

4 |

Раствор |

м3 |

0,23 |

0,23 |

0,23 |

0,25 |

5 |

Кирпич керамический, силикатный или пустотелый |

тыс. шт. |

0,27 |

0,27 |

0,27 |

0,289 |

6 |

Кирпич керамический лицевой |

тыс. шт. |

0,105 |

0,105 |

0,105 |

0,106 |

Изменения элементов затрат ресурсов в основном коснулись трудовых затрат. По сравнению с базовым ЭСН-84 затраты труда рабочих в ГЭСН-2001 — на 34%. Такая динамика может отражать фактические затраты, но не свидетельствует о росте производительности труда рабочих за последние 16 лет. В условиях применения новых машин, механизмов и более совершенных строительных материалов, значительно снижающих трудоемкость работ, рост выработки является следственным фактором. По нормам ГЭСН-2001 затраты труда машинистов и время использования машин имеют правильное снижение относительно предыдущих периодов (в среднем на 57%). В ГЭСН-2001 в отличие от предыдущих систем нормативов наблюдается некоторое повышение затрат материальных ресурсов, что ведет наряду с ростом цен к увеличению сметной стоимости строительной продукции.

В целом затраты ресурсов в ГЭСН-2001 занимают примерно среднее положение по сравниваемым нормативным базам.