65.Этапы анализа эффективности работы предприятия.. Факторный анализ рентабельности продукции и конкретных видов продукции

Этапы анализа эффективности работы предприятия:

1. Оценка эффективности основной деятельности предприятия

2. Оценка эффективности финансовой деятельности предприятия

3. Анализ эффективности использования собственного и заемного капитала

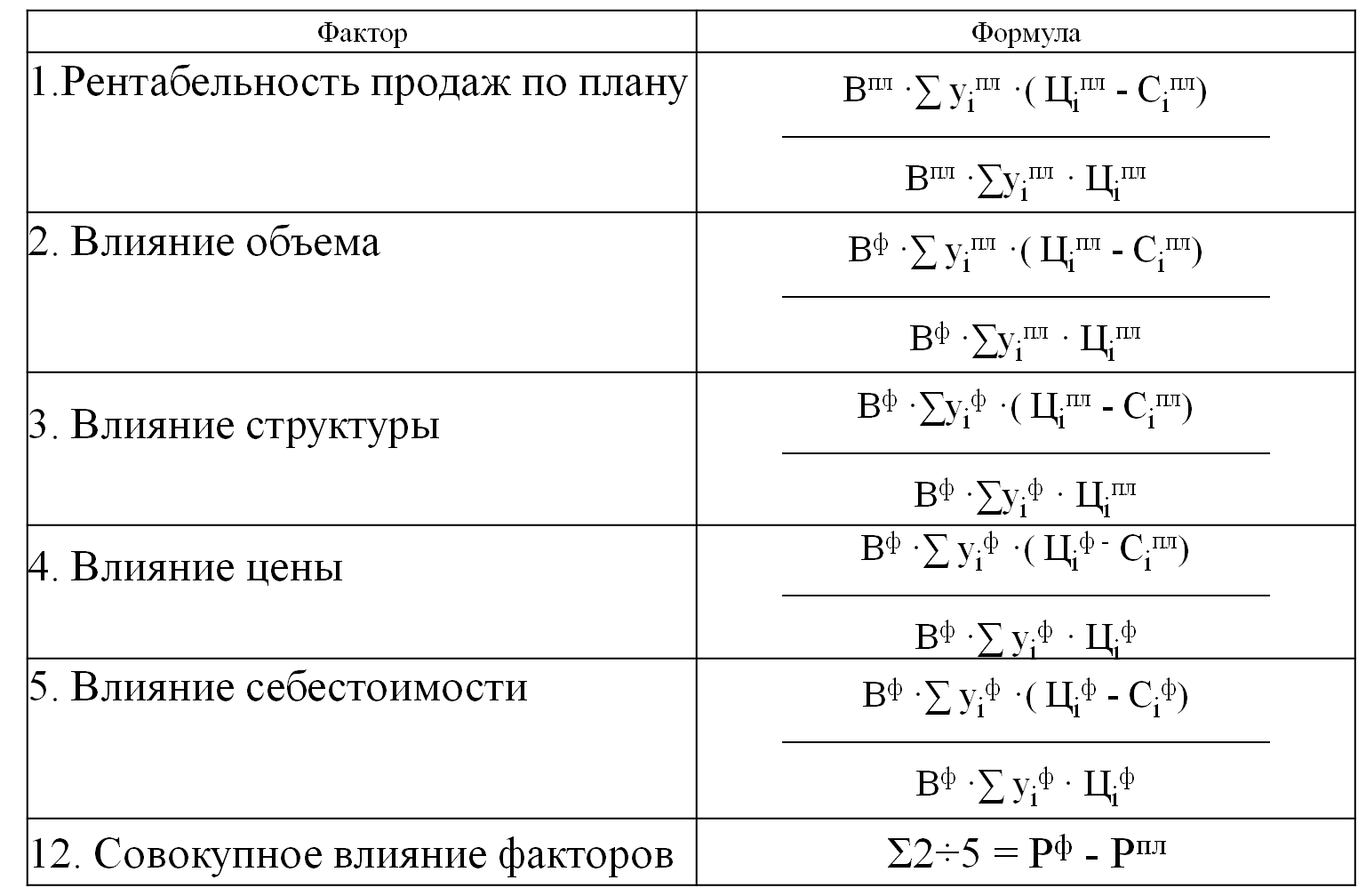

Факторный анализ рентабельности товарной продукции:

Фактор |

Формула |

1.Рентабельность продукции плану |

Впл ·∑ уiпл ·( Цiпл - Сiпл) ¾¾¾¾¾¾¾¾¾¾¾¾¾ Впл· Σуiпл · Сiпл |

2. Влияние объема |

Вф ·∑ уiпл ·( Цiпл - Сiпл) ¾¾¾¾¾¾¾¾¾¾¾¾¾ Вф· Σуiпл · Сiпл

|

3. Влияние структуры |

Вф ·∑ уiф ·( Цiпл - Сiпл) ¾¾¾¾¾¾¾¾¾¾¾¾¾ Вф· Σуiф · Сiпл |

4. Влияние цены |

Вф ·∑ уiф ·( Цiф - Сiпл) ¾¾¾¾¾¾¾¾¾¾¾¾¾ Вф· Σуiф · Сiпл |

5. Влияние себестоимости |

Вф ·∑ уiф ·( Цiф - Сiф) ¾¾¾¾¾¾¾¾¾¾¾¾¾ Вф· Σуiф · Сiф |

12.Совокупное влияние факторов |

Σ2÷5 = Рф - Рпл |

Факторный анализ конкретной продукции:

Рп = П/З = В * (Ц-С)/В*С = Ц-С/C

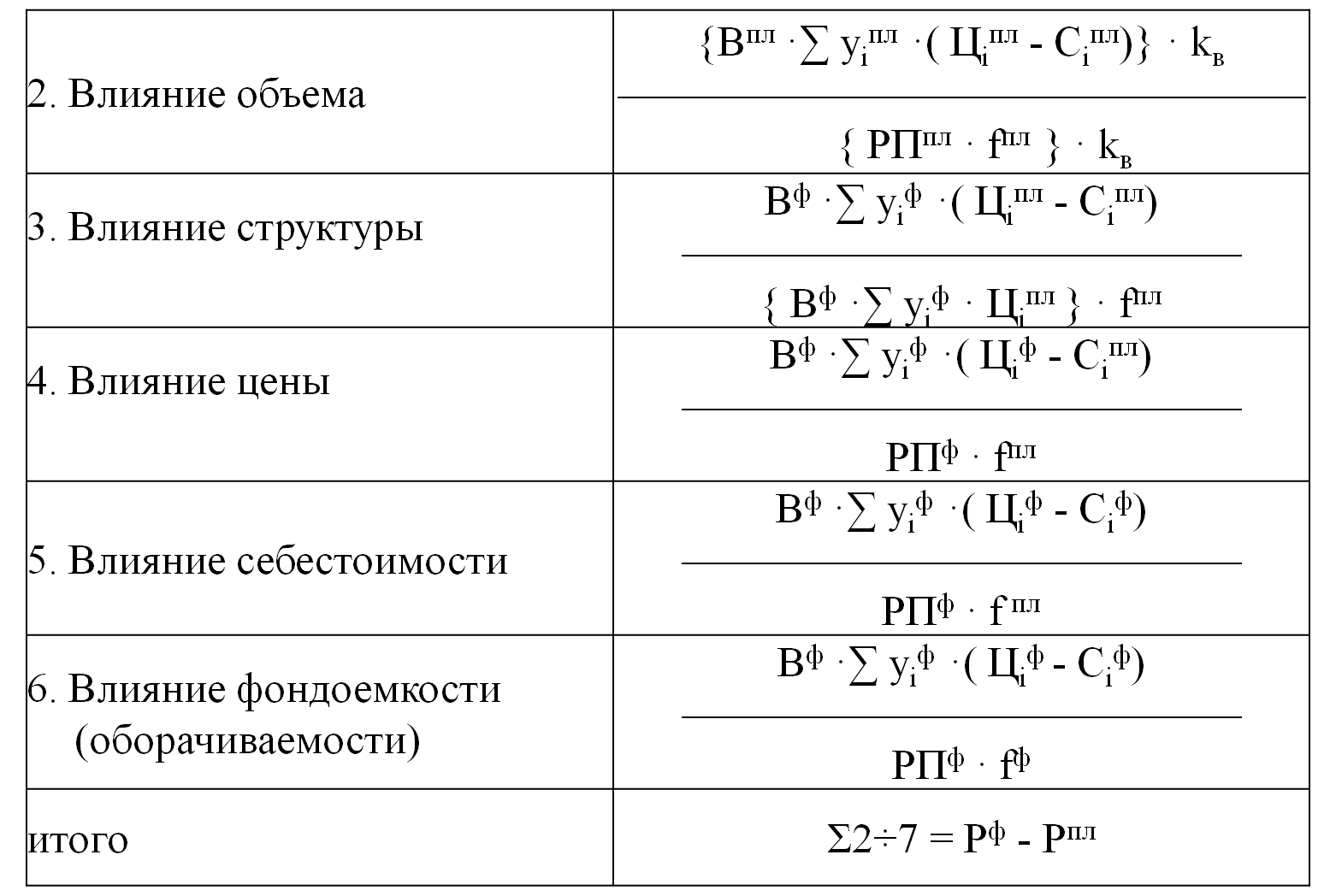

66. Факторный анализ рентабельности продаж всей товарной продукции и конкретных видов товарной продукции

Конкретных видов: Рп= Ц-С/Ц

67.Факторный анализ рентабельности капитала.

68.Понятие операционного рычага и его влияние на прибыль и доходность

ОР показывает влияние удельного веса постоянных затрат в выручке на прибыль и доходность продаж.

ОР – Удельный вес постоянных расходов выручки

Действие ОР (Леверидж) – влияние удельного веса на прирост доходности и прибыли

РРП=РП-З/РП=В*Ц-З/В*Ц=ВЦ-(В*v+F)/ВЦ=В(Ц-v)-F/ВЦ=(1-v/Ц)-F/ВЦ=(1-Yv[удельный вес v в цене])+YF

Доходность зависит: операционный рычаг YF (увеличение YF - доходность↓), удельная маржа 1-Yv

Влияние F на прирост доходности изменение доходности непропорционально изменению Ц,В и v.

При уменьшении Ц уменьшение доходности будет тем больше ,чем больше YF. Изменение доходности не прямопропорционально изменению Ц, В, V, т.к постоянные затраты не изменяются.

69.Влияние операционного рычага на эффективность производства и использование капитала (формулы Дюпонта).

ОР показывает влияние удельного веса постоянных затрат в выручке на прибыль и доходность продаж.

Модель Дюпонта (Д) устанавливает зависимость отдачи с имущества от операционного рычага и оборачиваемости. Для вывода формулы Д рентабельность производства умножают и делят на реализованную продукцию:

Р = Пчист / Сим * РП/РП = Ррп * k имоб,

Ррп - рентабельность продаж; k имоб - к-нт оборачиваемости имущества.

Формула Д показывает, что эффект-ть использ – я производственного имущества тем выше, чем выше доходность каждой сделки (влияние операционного рычага) и оборачиваемость этого имущества.

Недостаток: не учитывает источники финансирования имущества (сколько собственного и заемного капитала потрачено на имущество).

Расширенная модель Д показывает связь рентабельности собственного капитала с операционным и финансовым рычагом, последний показывает влияние соотношения собственного и заемного капитала на эффект-ть использования капитала.

![]() (Ксоб

– собственный капитал; Сим

– ст-ть всего имущества).

(Ксоб

– собственный капитал; Сим

– ст-ть всего имущества).

Расширенная формула Дюпона показ., что эффект-ть использ-я собственного капитала тем выше, чем выше доходность от конкретных продаж (операционный рычаг), чем чаще поступления от продаж (оборачиваемость активов), чем меньше собств-го кап-а использ-т для финансир-ия имущества (финансовый рычаг).

Недостаток: не показывает границы эффективного использования заемного капитала.