Равновесие на денежном рынке

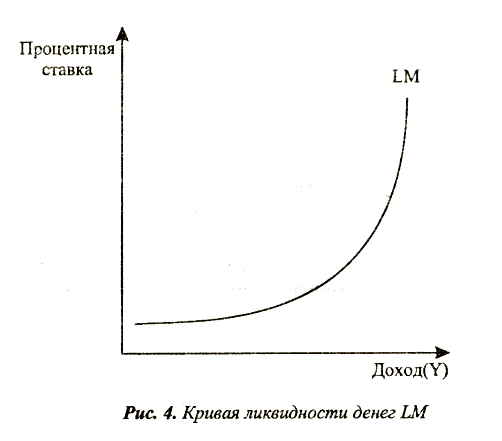

Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег. Равновесие на денежном рынке устанавливается, когда спрос на деньги равен их предложению, что может быть достигнуто при определенной банковской процентной ставке. Сохраняться равновесие на денежном рынке будет в том случае, когда процентная ставка будет изменяться в том же направлении, что и доход. Например, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а следовательно, к увеличению процентной ставки, в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и даст возможность поддерживать денежный рынок в равновесном состоянии. При снижении доходов возникает обратная ситуация. Графически данное условие можно изобразить в виде кривой ликвидности денег LM, известной как модель Хансена (рис. 4).

Увеличение предложения денег в экономике приводит к понижению банковской процентной ставки.

Один из самых распространенных способов государственного воздействия на экономику получил название кейнсианской денежной политики, которая заключается в систематическом нарушении равновесия денежного рынка. Эта политика используется государством для воздействия на реальный сектор экономики путем изменения уровня процентных ставок, который в свою очередь оказывает влияние на инвестиции, занятость, объем производства и уровень доходов. Однако активное использование данной политики может привести к попаданию экономики в ликвидную ловушку. Ликвидная ловушка-эта такая ситуация в экономике, когда процентные ставки находятся на минимально возможном уровне и дальнейшее увеличение предложения денег не способно оказать на них никакого влияния, в результате чего происходит разрыв между товарным и денежным рынками, растет спрос на деньги и усиливается инфляция. Выход из ликвидной ловушки возможен лишь силами государства с использованием активной финансовой ловушки. Денежная политика в условиях ликвидной ловушки оказывается непригодной. В долгосрочном периоде спрос на деньги не зависит от изменения процентных ставок. Уравнение долгосрочного равновесия на денежном рынке, получившее название денежного (монетарного) правила М. Фридмена, выглядит следующим образом:

M = Y + Pe,

где М- долгосрочный (среднегодовой) темп увеличения предложения денег;

Y - долгосрочный (среднегодовой) темп изменения национального дохода;

Ре - темп ожидаемой инфляции.

Целью долгосрочной денежной политики является антиинфляционное регулирование. Краткосрочная денежная политика, направленная на регулирование процентных ставок, допустима только в рамках долгосрочной денежной стратегии, основанной на монетарном правиле М. Фридмена.

Кредитно-денежная система. Центральный банк и его операции

Кредитно-денежная система – это совокупность кредитных отношений, форм и методов кредитования, осуществляемых кредитно-финансовыми институтами, которые создают, аккумулируют и предоставляют экономическим субъектам денежные средства в виде кредита на условиях срочности, платности и возвратности. Современная кредитно-денежная система государства складывается из банковской системы (Центробанк и коммерческие банки) и совокупности так называемых «специализированных небанковских кредитно-финансовых институтов», способных аккумулировать временно свободные средства и размещать их с помощью кредита. Банковская система имеет два уровня. Первый уровень Банковской системы России занимает Центральный банк РФ. Он является государственным учреждением и находится исключительно в федеральной собственности.

Основной целью деятельности ЦБ является поддержка покупательной способности рубля через борьбу с инфляцией, обеспечение стабильности банковской системы. Он выполняет следующие функции:

эмиссию национальных денежных знаков, организацию их обращения и изъятия из обращения на территории РФ, регулирование величины предложения денег;

общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства;

предоставление кредитов коммерческим банкам в качестве кредитора в последней инстанции;

выпуск и погашение государственных ценных бумаг;

регулирование банковской ликвидности с помощью традиционных методов воздействия на активы банков: политики учетных ставок на открытом рынке и обязательных резервов;

регламентацию валютного обращения в стране и контроль за валютными операциями экономических субъектов.

Второй уровень банковской системы – это разветвленная сеть коммерческих банков, предоставляющих широкий выбор кредитно-финансовых услуг: кредитно-расчетное обслуживание субъектов хозяйствования, прием вкладов, посредничество в платежах; купля-продажа ценных бумаг, размещение государственных займов; управление по доверенности имуществом клиентов, консультации по финансово-кредитным вопросам. В качестве инвесторов банки могут вкладывать деньги в облигации и другие ценные бумаги.

Банк – кредитно-денежный институт, занимающийся привлечением и размещением денежных ресурсов. Банк осуществляет активные и пассивные операции. С помощью пассивных операций банк мобилизует ресурсы, а с помощью активных осуществляет их размещение. Помимо банковской системы, в структуру кредитной системы включены небанковские кредитно-финансовые институты. Они представлены такими государственными структурами, как Фонд содействия занятости, Пенсионный фонд РФ, Фонд государственного социального страхования, дорожные и экологические фонды. Негосударственные институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками, сосредоточивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на сферу денежного обращения.

Центральные банки являются банкирами государства. Они выполняют важную роль по эмиссионому исполнению государственного бюджета, а также обслуживают государственный долг, размещают облигации государственных займов и казначейские обязательства на денежном рынке. Так как центральный банк это особый банк, то и операции у этого банка особые. Особенность пассивных операций центрального банка состоит в том, что источником образования их ресурсов служат не собственные капиталы и привлеченный вклады, а эмиссия банкнот. Кроме того, функцией центрального банка является аккумулирование депозитов коммерческим банком и государства. Часть своих средств коммерческие банки обязаны хранить на своем счете в центральном банке, для того чтобы удовлетворять все требования вкладчиково выдаче наличных денег. Центральный банк не платит коммерческим банкам проценты по их депозитам, однако бесплатно осуществляет для них расчетные операции. Также, огромную роль в пассивах центральных банков занимают вклады государства. Но когда центральный банк выдает кредит коммерческим, они платят ему значительный проценты. Такая процентная ставка называется учетной ставкой центрального банка. Главными заемщиками эмиссионых банков как раз и являются коммерческие банки и государство. К ссудам в центральном банке коммерческие банки прибегают в случае неустойчивой денежной политике банка. Эти ссуды бывают трех видов: перезалог векселей; перезалог ценных бумаг; целевые ссуды, направленные на инвестиционные проекты. Перезалог векселей - краткосрочные ссуды под векселя. Перезалог ценных бумаг - выдача ссуды под ценные бумаги. Кроме коммерческих банков кредитором у центрального банка является государство. Такое кредитование бывает двух видов: при устойчивом состоянии государственных финансов, и при неустойчивом. При устойчивом состоянии государственных финансов центральный банк кредитует только краткосрочные потребности государства, для оплаты кассового дефицита государственного бюджета. Кассовый дефицит - временный дефицит, при котором государственные доходы не покрывают расходы. При неустойчивом состоянии государственных финансов государство вынуждено брать все больше и больше ссуд у центрального банка. Это приводит к тому, что такие ссуды становятся фактором инфляции. Кроме всего выше сказаного, центральные банки проводят операции на открытом рынке и девизные операции. Операции на открытом рынке - купля-продажа государственных ценных бумаг. Это способ финансирования государства. Таким образом центральный банк влияет на денежный рынок. Девизные операции - купля-продажа центральным банком иностранной валюты. Это нужно для поддержания курса государственной денежной единицы.