14. Полезность. Объективная и субъективная полезность блага. Общая (совокупная) и предельная полезность блага. Кардиналистская и ординалистская оценки полезности.

15. Кардиналистская теория субъективной полезности: основные характеристики, постулаты. Потребительский выбор в рамках кардиналистской теории полезности. Правило максимизации полезности. Потребительское равновесие.

КАРДИНАЛИСТСКАЯ ОЦЕНКА ПОЛЕЗНОСТИ:

1. Абсолютная количественная оценка полезности благ,

2. Потребитель оценивает полезность каждого блага в отдельности.

ОСНОВНЫЕ ПОЛОЖЕНИЯ КАРДИНАЛИСТСКОЙ ТЕОРИИ СУБЪЕКТИВНОЙ ПОЛЕЗНОСТИ:

За исходный пункт принимаются потребности индивида и законы их насыщения, т.е. полезность зависит не только от потребительских свойств блага, но и от процесса его потребления.

Полезность блага определяется степенью_важности потребности в оценке самого потребителя.

Субъективная оценка полезности блага зависит:

• от степени его редкости (запаса);

• от интенсивности потребности (степени насыщения

потребности в нем).

4.Общественная полезность блага определяется на рынке но принципу равнодействующей субъективной оценки полезности блага разными потребителями, которые стремятся к максимальному удовлетворению своих потребностей.

16. Ординалистская теория субъективной полезности: основные характеристики, аксиомы. Потребительский выбор в рамках ординалистской теории полезности.

ПОЛОЖЕНИЯ ОРДИНАЛИСТСКОЙ ОЦЕНКИ ПОЛЕЗНОСТИ:

Предельную полезность количественно измерить невозможно

Потребитель в состоянии определить только порядок предпочтения набора благ.

Все наборы благ можно сгруппировать, распределив их по множествам на основе их порядковой оценки.

АКСИОМЫ

ПОТРЕБИТЕЛЬСКОГО ВЫБОРА - правила, не требующие доказательств и описывающие общие принципы формирования потребительских предпочтений. Служат допущениями, на которые опирается ординалистская теория субъективной полез.:

1.АКСИОМА ПОЛНОЙ УПОРЯДОЧЕННОСТИ ПРЕДПОЧТЕНИЙ ПОТРЕБИТЕЛЯ (СРАВНИМОСТИ) - потребитель, совершающий покупку, всегда может назвать какой из двух наборов благ более или менее предпочтителен или признать их равноценными.

2. АКСИОМА ТРАНЗИТИВНОСТИ ПРЕДПОЧТЕНИЙ ПОТ РЕБИТЕЛЕЙ - потребитель - для' принятия определенного решения и его осуществления должен последовательно определить предпочтения одних благ и их наборов другим.

3.Аксиома о ненасыщаёмости потребностЕй

(НЕНАСЫЩЕНИЯ) - потребители всегда предпочитают большее количество любого блага меньшему. Тогда:

4.АКСИОМА РЕФЛЕКСИВНОСТИ - если два набора благ одинаковы, то, оценивая их полезность, потребитель признает, что любой из этих наборов не хуже другого.

17. Карта кривых безразличия, бюджетная линия, точка равновесия потребителя.

18. Реакция потребителя на изменение дохода и цен. Кривые: «доход-потребление», «цена-потребление». Эффект дохода и эффект замены.

Наклон кривой «Доход -Потребление»:

для качественных (нормальных) благ - положительный (спрос на нормальное благо растет с ростом дохода потребителя)

для некачественных (неполноценных) благ - отрицательный (спрос на неполноценное благо сокращается с ростом дохода потребителя);

для нейтральных благ - вертикальный (спрос на предметы первой необходимости не зависит от уровня дохода);

является вспомогательным инструментом для построения графика функции спроса потребителя в форме кривой Энгеля

несет дополнительную информацию о спросе потребителя на сопряженное благо.

19. Предпринимательская деятельность и бизнес: понятия и сравнительная характеристика, основные виды. Фирма: понятие и классификация. Сравнительная характеристика единоличного предприятия, товарищества и акционерного общества.

20. Идеальная (абстрактная) фирма. Поведение фирмы на рынке производимого блага и на рынках ресурсов: цель, ограничения, критерии выбора.

21. Производственная функция. Производственная функция Кобба-Дугласа. Свойства производственной функции. Постоянные и переменные факторы производства. Краткосрочный и долгосрочный периоды фирмы.

22. Отдача переменного фактора, выраженная в продукте (общем, среднем, предельном) и доходе фирмы (общем, среднем, предельном). Закон убывания предельной отдачи (предельного продукта, предельной производительности). Динамика общего и среднего продукта переменного фактора (графическая интерпретация). Отдача от масштаба (технологический аспект). Возрастающая, постоянная и убывающая отдача от масштаба.

23. Издержки производства фирмы: бухгалтерский и экономический подходы. Концепция «издержек упущенных (альтернативных) возможностей». Издержки внешние и внутренние. Явные и неявные издержки.

Бухгалтерские издержки (Сбух ) - расходы фирмы на факторы производства определенного объема продукции по ценам их приобретения. Отражают ретроспективный взгляд на затраты ресурсов - по факту.

Экономические издержки (Сэ) - выплаты, которые фирма должна сделать (или же доходы, которые она должна обеспечить) поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от альтернативного использования. Отражают перспективный взгляд на затраты ресурсов — при принятии решений.

В отличие от бухгалтерской оценки экономическая оценка издержек представляет собой оценку издержек по альтернативной стоимости отвлекаемых в данное производство ресурсов.

Экономическая оценка издержек включает:

* все явные издержки,

* все неявные издержки.

Экономические издержки выступают как сумма внешних и внутренних издержек фирмы.

ДЕЛЕНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА ФИРМЫ ПС КРИТЕРИЮ «СОБСТВЕННОСТЬ ФИРМЫ НА РЕСУРСЫ»

- различают внешние и внутренние издержки.

Внешние издержки - издержки, связанные с привлечением чужих ресурсов. Выплаты, которые фирма осуществляет внешним (по отношению к ней) поставщикам ресурсов.

Внутренние издержки — неоплачиваемые издержки, связанные с использованием собственных ресурсов фирмы. Функционально - затраты по удержанию ресурсов от альтернативного использования.

ДЕЛЕНИЕ АЛЬТЕРНАТИВНЫХ ИЗДЕРЖЕК ПРОИЗВОДСТВА ПО КРИТЕРИЮ «ПРОЗРАЧНОСТИ» - выделяют явные и неявные издержки.

Явные издержки (открытые) — выступают как платежи собственникам ресурсов (поставщикам).

К явным издержкам относятся расходы на ресурсы для достижения определенной цели (производство блага), поскольку исчезают либо они сами, либо возможность их использования для достижения других целей.

Неявные издержки (скрытые) - выступают как затраты собственных ресурсов фирмы,

К неявным издержкам относятся цели использования ресурса, от достижения которых пришлось отказаться ради достижения выбранной цели. Принимают форму потерянного дохода от использования этих ресурсов на стороне:

отвергнутую ренту с принадлежащей собственникам фирмы земли,

отвергнутый процент на вложенный в оборудование капитал,

отвергнутую заработную плату работающих в фирме ее собственников (если они не получают зарплату как ее служащие);

отвергнутый предпринимательский доход, который мог бы получать предприниматель в другой выгодной для него сфере деятельности.

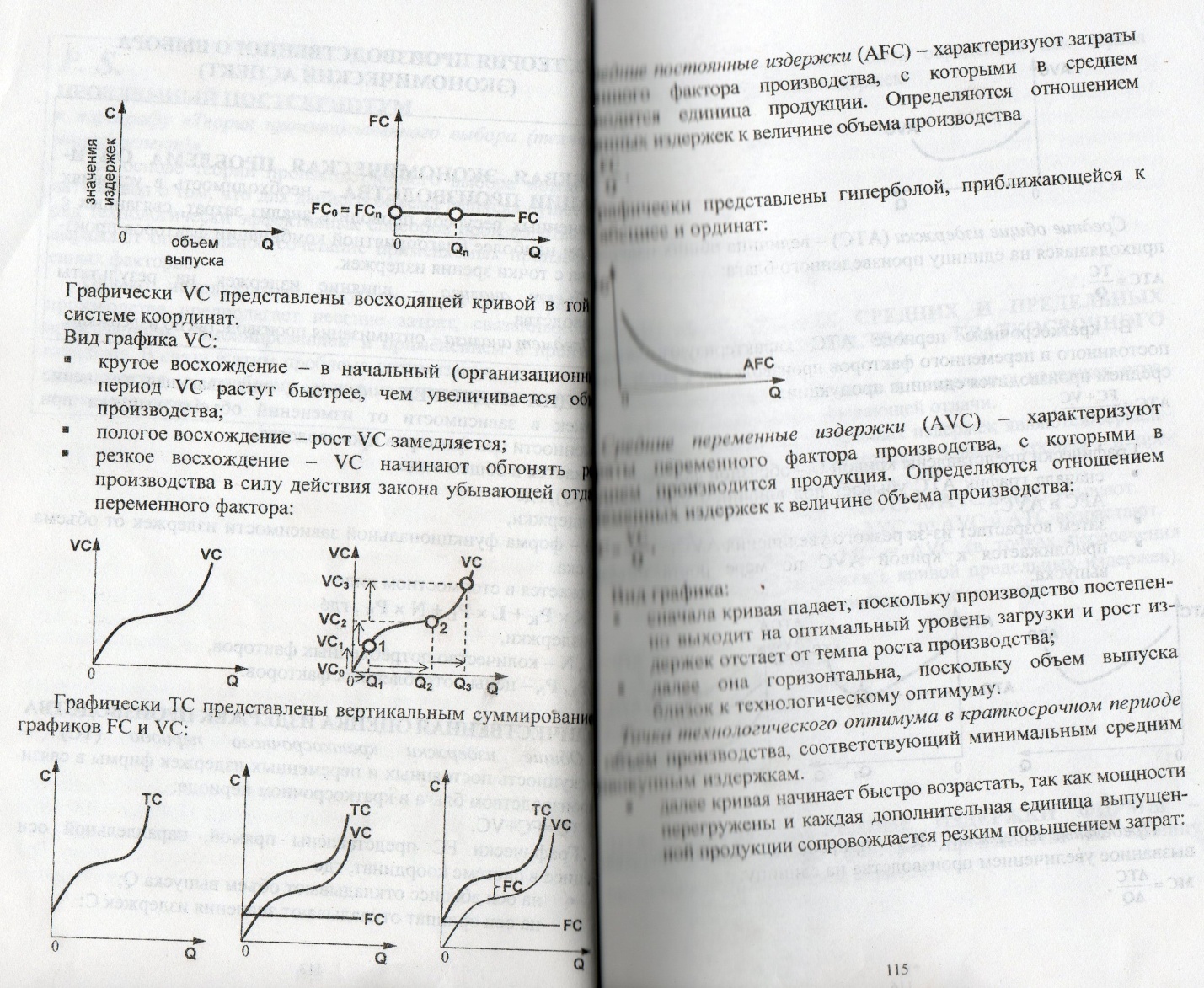

24. Издержки фирмы в краткосрочном периоде (постоянные и переменные; общие, средние и предельные; средние постоянные и средние переменные): содержание, динамика и графическая интерпретация.

Общие издержки краткосрочного периода (ТС) -совокупность постоянных и переменных издержек фирмы в связи с производством блага краткосрочном периоде: TC=FC+VC

Предельные издержки (МС) — приращение общих издержек, вызванное увеличением производства на единицу:

MC=дельта TC/ дельта Q

25. Издержки фирмы в долгосрочном периоде (общие и средние): содержание, динамика и графическая интерпретация. Положительный, отрицательный и нулевой эффекты масштаба. Минимально эффективный размер фирмы.

ДОЛГОСРОЧНЫЕ СРЕДНИЕ ИЗДЕРЖКИ ФИРМЫ -характеризуют затраты факторов производства на единицу продукции в долгосрочном периоде.