Виды страхования предпринимательских рисков:

страхование убытков по сделкам продажи товаров, работ, услуг, иного имущества предпринимателя;

страхование предпринимателем срочных депозитов вкладов и денег на счетах в банках;

страхование банком непогашения кредита заемщиком средств.

18. Сострахование и перестрахование. Виды перестрахования и принципы перестрахования.

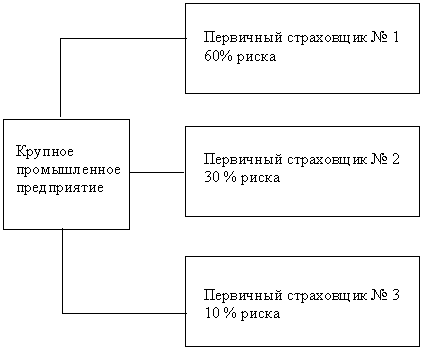

Сострахование – это деление риска между разными фирмами самой сферы страхования. Каждый участник такого договора несет перед страхователем ответственность только за свою часть страхуемого риска. При этом для страхователя условия и тарифы устанавливаются единые во всех компаниях-страховщиках.

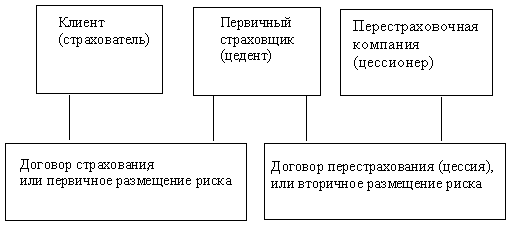

Перестрахование – это вторичное размещение риска, передача риска от первичного страховщика другой страховой компании. Перестрахование могут осуществлять как специально созданные для этого перестраховочные компании, так и обычные страховщики, имеющие соответствующую лицензию. В любом случае смысл перестрахования заключается в обеспечении платежеспособности страховщиков – страховании тех, кто осуществляет первичное страхование.

Родиной перестрахования является Германия. Первое перестраховочное общество было образовано в Кельне в 1846. В России такое общество впервые возникло в 1895 – «Русское общество перестрахования огневых рисков».

Перестрахование риска может быть многократным. Однако ответственность перед страхователем в полной мере несет первичный страховщик.

Поскольку перестрахование выросло из страхования, в основе его лежат принципы, присущие страхованию в целом:

– принцип высшей добропорядочности (добросовестности), в силу которого стороны не могут искажать реальное положение дел и должны информировать друг друга обо всех обстоятельствах заключения и исполнения договора;

– принцип возмещения, который реализуется в обязанности цессионера выплатить свою часть риска цеденту, но только после того, как тот в полном объеме произведет страховую выплату страхователю.

Классификация в перестраховании:

по типу рисков: традиционное –представляет классическую перестраховочную защиту в отношении отдельного или группы однородных рисков, основанных на годовом сроке действия договора и фиксированной плате за перестрахование.

Альтернативное- это финансовое перестрахование, т.е. отношение между страховщиком и перестраховщиком, связанные с перераспределением страховых и финансовых рисков, присущих страховой деятельности на долгосрочной основе(более 1 года)

По формам перестрахования: факультативные- это добровольно-заключаемые индивидуальные сделки, касающиеся чаще всего 1го риска (используется чаще всего при морском, воздушном страховании, выставках, перевозки ценных бумаг, а так же при страховании чрезвычайных рисков)

Облигаторные – это обязательные формы перестрахования, при которых все страховщики действующие в данной стране обязаны в соответствии с законом передать в предписанные доли определенному перестраховщику все риски.

по видам перестрахования: пропорциональные – это когда обязательства сторон по договору перестрахования в части уплаты перестраховочной премии, определение доли участия перестраховщика в убытке определяются в пропорции согласованной при заключении договора перестраховании.

Непропорциональное - применяется по договорам страхования гражданской ответственности владельца транспортных средств за ущерб причиненный третьим лицам в результате ДТП.