5.3. Вопросы для самоконтроля. Контрольный тест

Вопросы для самоконтроля:

1. Каким главным нормативным документом регулируется обязательное медицинское страхование и деятельность фондов обязательного медицинского страхования в РФ?

2. Каково количество территориальных фондов обязательного медицинского страхования в РФ?

3. Кто определен в качестве субъектов страховых отношений системы обязательного медицинского страхования в РФ?

4. За счет каких источников формируются финансовые средства фондов?

5. Как изменится тариф на обязательное медицинское страхование для плательщика – сельскохозяйственного товаропроизводителя в 2012 году?

Контрольный тест:

1. Кто является страхователем в системе обязательного государственного страхования:

а) лица, уплачивающие страховые взносы за работающих граждан (предприятия, организации, индивидуальные предприниматели);

б) некоммерческие организации в лице Пенсионного фонда РФ или Фонда обязательного медицинского страхования РФ, которые реализуют социальную политику в стране;

в) физические лица, получающие различные виды пособий от внебюджетных фондов.

2. Что из представленного не подлежит финансированию со стороны фондов обязательного медицинского страхования:

а) оплата «Родовых сертификатов»;

б) выплата материнского (семейного) капитала;

в) проведение дополнительной диспансеризации работающих граждан.

3. Какова ставка взносов на обязательное медицинское страхование, уплачиваемых работодателями от фонда оплаты труда в 2011 году:

а) ФФОМС – 1,1%, ТФОМС – 2,0%;

б) ФФОМС – 2,1%, ТФОМС – 3,0%;

в) ФФОМС – 3,1%, ТФОМС – 2,0%.

Глава 6. Государственный кредит.

ГОСУДАРСТВЕННЫЙ И МУНИЦИПАЛЬНЫЙ ДОЛГ

6.1. Понятие государственного кредита, его функции.

Условия и виды рефинансирования

Государственный кредит – это совокупность экономических отношений между государством в лице его органов власти и управления, с одной стороны, и юридическими и физическими лицами, с другой стороны, при которых государство выступает в качестве заемщика, кредитора и гаранта. Реализуя функцию заемщика, государство привлекает заемные средства на определенных условиях. Выполняя функцию кредитора, государство через Центральный банк РФ (Банк России) осуществляет кредитование коммерческих банков, которые в свою очередь выдают кредиты физическим и юридическим лицам, а также выдает кредиты иностранным государствам и иностранным юридическим лицам. Реализуя функцию гаранта, государство выступает в сделках в качестве третьего лица, гарантирующего выполнение обязательства перед кредитором в случае неисполнения его заемщиком. В отдельных случаях Правительство РФ может гарантировать погашение займа, выпущенного нижестоящими органами власти и управления, а также выплату процентов по нему. По гарантированным займам Правительство несет финансовую ответственность только в случае неплатежеспособности заемщика.

Государственный кредит выполняет следующие функции: временного перераспределения, регулирующую и контрольную [40].

Через перераспределительную функцию государство формирует и использует денежные средства на принципах возвратности, срочности и платности, перераспределяя их между юридическими, физическими лицами и бюджетами, международными финансово-кредитными институтами и бюджетами, иностранными юридическими и физическими лицами и бюджетами.

Регулирующая функция государственного кредита выражается в воздействии на спрос на заемные средства, что приводит к увеличению или снижению стоимости кредита, в свою очередь за счет кредитов возможно стимулирование развития производства и занятости.

Контрольная функция государственного кредита состоит в учете и контроле целевого движения заемного капитала.

Кредитование является одним из направлений денежно-кредитной политики Центрального банка РФ и осуществляется по ставке рефинансирования. Ставка рефинансирования – это процентная ставка, по которой Центральный банк РФ выдает кредиты коммерческим банкам, которая в свою очередь лежит в основе установления ставок по депозитам и кредитам в данных банках. На 01.10.2011 ставка рефинансирования Центрального банка РФ составляла 8,25%. Динамика ее изменения за кризисный и посткризисный периоды представлена в табл. 7.

Таблица 7

Изменение ставки рефинансирования Банком России

Дата |

Процентная ставка, % |

14.07.2008 |

11 |

12.08.2008 |

12 |

01.12.2008 |

13 |

24.04.2009 |

12,5 |

14.05.2009 |

12 |

05.06.2009 |

11,5 |

13.07.2009 |

11 |

10.02.2009 |

10,75 |

15.09.2009 |

10,5 |

30.09.2009 |

10 |

30.10.2009 |

9,5 |

25.11.2009 |

9 |

28.12.2009 |

8,75 |

24.02.2010 |

8 |

01.06.2010 |

7,75 |

28.02.2011 |

8 |

03.05.2011 |

8,25 |

Условия и виды рефинансирования (кредитования) Центральным банком РФ коммерческих банков представлены в табл. 8.

Таблица 8

Условия и виды кредитования на 01.10.2011

Виды кредитов |

Срок |

Процентная ставка, годовая |

Вид обеспечения |

Внутридневные |

– |

0% |

1. Блокировка (залог) ценных бумаг из Ломбардного списка Банка России; 2. Векселя, права требования по кредитным договорам; 3. Слитки золота, находящиеся в хранилище Банка России |

Овернайт |

1 рабочий день |

8,25% |

1. Залог ценных бумаг из Ломбардного списка Банка России 2. Залог векселей, прав требования по кредитным договорам 3. Залог слитков золота, находящихся в хранилище Банка России |

Ломбардные кредиты |

1 календарный день |

6,5% |

Залог ценных бумаг из Ломбардного списка Банка России |

7 календарных дней |

6,5% |

Залог ценных бумаг из Ломбардного списка Банка России |

|

7 календарных дней |

Определяется на аукционе |

Залог ценных бумаг из Ломбардного списка Банка России |

|

3 месяца |

Определяется на аукционе |

Залог ценных бумаг из Ломбардного списка Банка России |

|

Кредиты, обеспеченные залогом золота |

До 90 дней |

6,75% |

Залог слитков золота, находящихся в хранилище Банка России |

Кредиты, обеспеченные нерыночными активами и поручительствами |

До 90 календарных дней |

7,00% |

Залог векселей, прав требования по кредитным договорам и поручительства кредитных организаций |

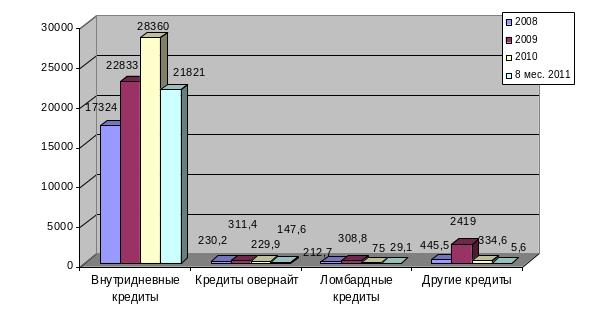

Объемы операций кредитования Центрального банка РФ за период 2008-2010 гг. и восемь месяцев 2011 года представлены на рис. 11.

По данным рис. 11 можно отметить как положительные, так и отрицательные тенденции в изменении стоимости выданных кредитов. При этом спрос на кредитные ресурсы со стороны кредитных организаций (коммерческих банков) изменяется, в том числе, за счет изменения ставки рефинансирования.

Рис. 11. Объемы операций кредитования, млрд. руб.

По данным рис. 11 наблюдается рост стоимости только по внутридневным кредитам: в 2008-2009 гг. темп роста составил 131,8%, в 2009-2010 гг. – 124,2%, что позволяет прогнозировать рост и в 2011 году (по данным восьми месяцев 2010 года значение 21 821 млрд. приближается к годовому значению 2009 года – 22 833 млрд. руб.). По остальным видам кредитования (кредиты овернайт, ломбардные и прочие кредиты) период 2009-2010 гг. стал периодом устойчивого спада. По данным рис. 11, 2011 год также не принесет того роста кредитования, что наблюдается по внутридневным кредитам.

Что касается внешнего кредитования и формирования внешних долговых требований РФ, то в их состав включаются финансовые обязательства иностранных государств и иностранных юридических лиц перед РФ как кредитором, включая:

а) долговые требования по государственным экспортным кредитам, предоставленным Правительством РФ иностранным заемщикам или их банкам-кредиторам;

б) долговые требования юридических лиц – экспортеров бывшего СССР к иностранным юридическим лицам, возникшие до 01.01.1991 в связи с экспортом из бывшего СССР товаров и услуг, осуществлявшимся за счет средств бюджета бывшего СССР.

В связи с данной классификацией долговых требований РФ Бюджетный кодекс РФ определяет два вида государственных кредитов: финансовый и экспортный. При этом под объемом долга понимается номинальная сумма долга иностранных государств или иностранных юридических лиц.