25.Права декларанта при проведение таможенной экспертизы

При назначении и проведении таможенной экспертизы декларант, иное лицо, обладающее полномочиями в отношении товаров, и их представители вправе:

1) заявлять ходатайства о постановке дополнительных вопросов эксперту для получения по ним заключения;

2) знакомиться с заключением эксперта и получать экземпляр такого заключения;

3) присутствовать при отборе проб или образцов таможенными органами для проведения таможенной экспертизы;

4) ходатайствовать о проведении дополнительной или повторной таможенной экспертизы.

2. В случае удовлетворения ходатайства декларанта, иного лица, обладающего полномочиями в отношении товаров, или их представителя должностное лицо таможенного органа, назначившее экспертизу, выносит соответствующее решение.

При отказе в удовлетворении ходатайства должностное лицо таможенного органа должно в письменной форме мотивированно сообщить об этом лицу, подавшему ходатайство

26.Порядок и сроки проведения экспертизы

Следует отметить, что пунктом 2 ст. 139 ТК ТС срок проведения экспертизы ограничен 20 рабочими днями со дня принятия таможенным экспертом (экспертом) материалов к производству, если менее продолжительный срок не установлен законодательством государств – членов таможенного союза. Таким образом, данный вопрос, равно как и порядок продления срока, не отнесен на уровень национального регулирования.

27.Порядок взятия проб и образцов для проведения таможенной экспертизы

Пробы и образцы товаров отбираются в минимальных количествах, обеспечивающих возможность их исследования. Об отборе проб и образцов товаров составляется акт в 2 (двух) экземплярах по форме, установленной решением Комиссии таможенного союза.

Второй экземпляр акта подлежит вручению (направлению) декларанту, иному лицу, обладающему полномочиями в отношении товаров, или их представителям, если они установлены.

Декларант, иное лицо, обладающее полномочиями в отношении товаров, или их представители принимают участие при отборе проб и образцов товаров должностными лицами таможенных органов. Указанные лица обязаны оказывать содействие должностным лицам таможенных органов при отборе проб и образцов товаров, в том числе осуществлять за свой счет необходимые грузовые и иные операции.

Пробы и образцы товаров могут отбираться таможенными органами в отсутствие декларанта, иного лица, обладающего полномочиями в отношении товаров

В таких случаях отбор проб и образцов товаров осуществляется в присутствии 2 (двух) понятых.

По окончании таможенной экспертизы пробы и образцы товаров возвращаются декларанту, иному лицу, обладающему полномочиями в отношении товаров, или их представителям либо в таможенный орган, назначивший таможенную экспертизу, за исключением случаев, когда такие пробы и образцы подлежат уничтожению или утилизаци

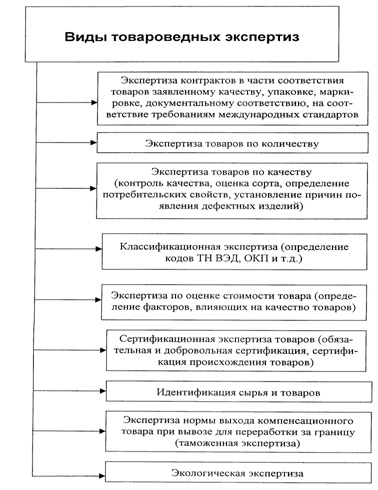

28.Товароведная экспертиза

Под товароведной экспертизой следует понимать экспертизу, в которой предусматривается определение тех или иных параметров товара, характеризующих его потребительную стоимость — показателей качества, наличия и причин возникновения дефектов и пороков, определение вида, сорта, марки, модели изделия, его конкурентоспособности, стоимости, степени износа и др.

Проводят товароведную экспертизу, как правило, в конфликтных ситуациях, например при установлении:

размеров и причин возникновения товарных потерь (брака);

причин снижения сортности товаров в процессе транспортирования, хранения, реализации;

правильности уценки и переоценки товаров;

соответствия качества товара договорной цене;

обоснованности списания испорченных товаров из подотчета материально-ответственных лиц на результаты хозяйственной деятельности предприятия и т. д.

В зависимости от субъектов, проводящих экспертизу, она может быть независимой (если в проведении экспертизы участвуют незаинтересованные лица — третья, независимая сторона) и зависимой (если экспертизу проводят заинтересованные лица, например, сотрудники торговых фирм).

По результатам экспертизы составляется экспертное заключение, состоящее из 3 частей: вводной, где дается характеристика дела, по которому назначена экспертиза, а также указываются вопросы, поставленные перед экспертом; исследовательской, где излагается процесс экспертного исследования и его результаты, дается научное обоснование установленных фактов; заключительной части — выводов, где даются ответы на поставленные перед экспертом вопросы.