40. Рынок ссудного капитала и ссудный процент. Номин.И реал. Процент. Ставка.

Рынок ссудного капитала, обеспеч. передачу временно свобод. ср-в от тех суб-тов, кот. сберегают к тем, кот. осущ. вложения в пр-во, являясь чистыми заемщиками, с целью получ-я прибыли. Передача заемных ср-в может осущ-ся как от кредиторов к заемщикам, т.е. через фондовый рынок, так и через финанс. посредников, основ. из кот-х явл. банки. Последние привлекают ср-ва кредиторов в форме депозитов и выдают кредиты заемщикам. С этой т. зр. ссудный процент выступает в кач-ве Р заемных фондов. Как и любая др. «Р», норма %-та формируется под влиянием предл-я заемных фондов и спроса на них.

П од

времен. предпочтением понимается

распред-е потребления между настоящим

и будущим. С т. зр. аппарата анализа

потребит. поведения «настоящее потребл-е»

и «будущее потреб-е» можно представить

как 2 альтернат. блага, что отражено на

рис. 8.1. Если доход потребителя

составляет величину ОВ, и он решит его

направить в полном V-ме

на потребл-е в наст-щем, то он будет

находиться в точке В. В альт. случае,

если он предпочтет полностью направить

свой д-д на будущее потребл-е, его

положению будет соотв-ть т. А. Причем

длина отрезка ОА = произведению отрезка

ОВ на 1+ r,

где r –

норма процента в десятичном виде.

од

времен. предпочтением понимается

распред-е потребления между настоящим

и будущим. С т. зр. аппарата анализа

потребит. поведения «настоящее потребл-е»

и «будущее потреб-е» можно представить

как 2 альтернат. блага, что отражено на

рис. 8.1. Если доход потребителя

составляет величину ОВ, и он решит его

направить в полном V-ме

на потребл-е в наст-щем, то он будет

находиться в точке В. В альт. случае,

если он предпочтет полностью направить

свой д-д на будущее потребл-е, его

положению будет соотв-ть т. А. Причем

длина отрезка ОА = произведению отрезка

ОВ на 1+ r,

где r –

норма процента в десятичном виде.

В действит-сти п-тель, скорее всего, будет находиться в т. С. В дан. сл. длина отрезка DB сост.величину сбережений, а OD – сумму текущего потребл-я. Конкрет. полож-е то. С будет совпадать с касат. линий АВ (бюд. огранич-е) и кривой без-я, кот., имеет выпуклый вид. Увел-е %-та означ. перемещ-е т. А вверх и изменение угла наклона л-ии АВ. Норма сбережения практически не зависит от ссудного %-та. Осн. аргументом, определяющим норму сбережения явл. ур-нь реал. д-да. Норма сбережений будет тем больше, чем выше темп его роста.

Спрос на заемный капитал зависит от предел. производительности капиталовложений, структурных особ-стей пр-ва. Чем выше норма %-та, тем ниже спрос на ссудный капитал.

Номин. %-ная ставка представл. собой относит. размер платежей за времен. пользование денеж. фондами, выражен. в %-ном отнош-ии к сумме этих фондов. Кроме ном. знач-й процентных ставок очень важна и их реал. величина, кот. опред-ся по ф-ле: rr = ((1+ i) / (1+ π) – 1) × 100, где rr – реал. проц. ставка, i – номин. %-ая ставка, π – годовой темп инфляции.

Кредиты на более длит. срок, хар-ся бол. риском невозврата.

41. Инвестиции. Краткосроч. Спрос на инвестиции. Предел. Норма окупаемости.

Для кажд. фирмы определен. запас капитала явл. оптим-м при имеющихся факторах: предполагаемом ур-не пр-ва, цене труда и капитала, ур-не %-ой ставки.

Если запас капитала < желаемого, то фирма стремится довести его V до оптим. ур-ня с пом. инвестиций.

Инвестиции - все виды имуществен. и интеллект. ценностей, вкладываемых в объекты предприн. и др. видов деят-ти, в рез-те кот. образуется прибыль (д-д) или достигается соц. эффект.

Разл. валовые инвестиции (In) и чистые инвестиции (Ii).

Вал. инв-и предст. собой общ. к-во станков, зданий, др. физ. капитала, проданного в дан. году.

Если

из вал. инв-й вычесть амортизацион.

отчисления (A)

—т.е. ту их часть, кот. пошла на замену

износившихся зданий и оборудования, то

мы получим чистые

инв-ции:![]()

Инв-ции можно клас-ть по разл.признакам:

-в зависимости от содержания инвестируемых ресурсов;

-по инвесторам и объектам инвестицион. деят-ти формам собственности;

- характеру участия предприятия в инвестиц. процессе;

-периоду инвестирования.

Цель инв-ния — макс-ция прибыли, кот. может обеспечить оптим. V капитала.

Разл. кратко- и долгосроч. инве-и.

К кратк. отн. те, период окупаемости у кот. не более года; долг. окупаются за ряд лет.

Период окупаемости измеряется временем, кот. требуется для того, чтобы суммарные ожидаемые денеж. д-ды от реал-ции инвестиций сравнялись с первонач.суммой инвестиций.

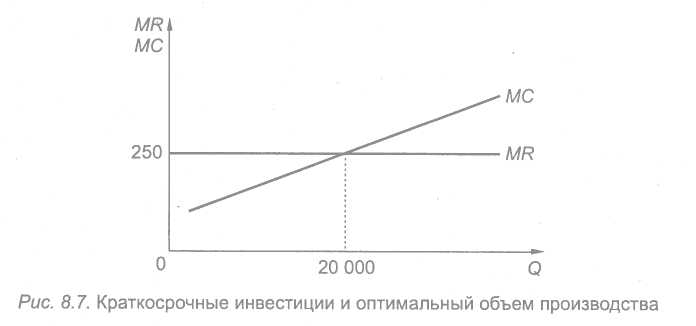

Краткосроч. инв-и. Предъявляя спрос на инв-и, предприниматель должен сравнить д-д от вложения ден. ср-в в пр-во с издержками инв-ния. Его спрос на инв-и сохр-ся до тех пор, пока чист. прибыль на 1 рубль вложен. ср-в будет превышать д-д, кот.он мог получить в виде ссудного %-та, положив эти деньги в банк.

Для

оценки прибыльности инв-й рассчит-ют

предел.

норму окупаемости инв-й за

год, кот. опред-ся как прирост чист.

д-да с инв-ния одной ден. ед-цы (в %-ах) по

ф-ле

Для

оценки прибыльности инв-й рассчит-ют

предел.

норму окупаемости инв-й за

год, кот. опред-ся как прирост чист.

д-да с инв-ния одной ден. ед-цы (в %-ах) по

ф-ле

M R1 – MC1

mr I = ------------------ 100% (8.7)

I

где тr1 — пред. норма окупаемости инв-й; МR1— пред. д-д с инв-й; МС1 — пред. изд-ки инв-й.

Т.к. пред. изд-ки инв-й возр-ют, то пред. окупаемость тr1 будет убывать при увел-ии V-ма пр-ва.

Зная величину тr1 можно определить пред. чист. окупаемость инв-й (пr1) составляющую разность между пред.нормой окупаемости инв-й и ставкой ссуд. %: nr 1 = m r1 – i

До тех пор, пока пrI > 0, инв-ии в пр-во выгодны. Фирме удастся макс-ть прибыль, выдерживая mr1=i