1) Страхование на случай смерти

Страховая сумма выплачивается только в случае смерти застрахованного лица в течение действия договора страхования. Страх. сумма выплачивается выгодопреобретателю (семье, детям).

Цель страх – защита семьи и наследников в случае преждевременной смерти застрахованного лица.

Риск, покрываемый этим видом страхования – это смерть застрахованного по любой причине (болезнь, травма или несчастный случай).

Договор заключается при предоставлении мед. справок и при заполнении анкеты о здоровье.

Выделяют 2 вида страх. на случай смерти:

пожизненное – страх. жизни на случай смерти в течение всей жизни застрахованного лица после заключения договора, когда бы смерть не произошла. Вероятность наступления страх. события 100%. Риск страховщика (компании) состоит в том, когда наступит смерть и какую страховую сумму страховщик успеет аккумулировать в резерв.

Часто страхователь освобождается от уплаты взносов после 75-80 лет. Выплата страх. суммы производится единовременно или в форме ренты (периодически). Застрахованными могут быть лица в возрасте до 65-70 лет.

Размер страх. тарифа зависит от пола, возраста, профессии, состояния здоровья, от образа жизни, от периода внесения страх. взносов.

срочное (временное). Страховая сумма выгодопреобретателю после смерти застрахованного лица, если смерть наступила в течение действия договора страхования. Такой договор заключается сроком от 1 до 20 лет, но не больше чем на период после к/ого застрахованному исполнится 65-70 лет. Страх. тариф ниже, чем при пожизненном страх-ии.

2) страхование на дожитие – сберегательное страхование

Рисками явл. продолжительность жизни застрахованного лица с учетом уменьшения его доходов.

Суть: страх-ие по к/ому страховщик в обмен на страх. взносы обязуется выплатить страх. сумму если застрахованное лицо доживает до возраста или срока, указанного в договоре.

Если застрахованное лицо умирает, то страх. сумма не выплачивается, а выгодопреобретателю возвращаются только взносы.

Особенность – в наличии у страхователя права на получение выкупной суммы (часть накоплений с момента заключения дог-ра до его расторжения, к/ая подлежит выплате страхователю, но при действии дог-ра не < 6 мес.) при досрочном прекращении договора.

Мед. справки не требуется.

Выделяют 2 вида страх. на дожитие:

страхование капитала. Цель: за счет систематической уплаты взносов накопить крупную сумму, к/ая выплачивается единовременно. К нему относятся: сберегательное страх-ие; к бракосочетанию; страх-ие детей.

страхование ренты (аннуитетов). Предусматривает постепенное расходование внесенных взносов в виде регулярных выплат (пр: пенсионное страх-ие).

Аннуитет – страх. договор, по к/му выплачивается годовая рента в течение какого-либо периода жизни застрахованного в обмен на уплату однократной премии при подписании договора. На практике годовая рента может выплачиваться и ежеквартально, и ежемесячно, но в сумме должна быть равна начисленной за год. Аннуитеты бывают следующих видов: простой (когда при оплате однократной премии застрахованному выплачивается годовая рента пожизненно); отсроченный (оговаривается период между заключением договора и началом выплаты ренты. За этот период назначаются периодические выплаты для оплаты страхователем аннуитета); срочный (выплата ренты только до строго оговоренной даты или до преждевременной смерти – до окончания срока договора); гарантированный (выплата ренты пожизненно, до смерти или в течение гарантированного срока, в зависимости от того, к/ой из этих двух периодов окажется более длительным). Различают также аннуитет пренумерандо («вперед»), выплачиваемый в начале каждого периода, установленного для выплаты и аннуитет постнумерандо («назад»), выплачиваемый в конце каждого периода.

Корпоративное страхование.

КС - не отдельный вид страхования, оно включает в себя полный комплекс страховых услуг, оказываемый страховой компанией корп. клиенту. КС призвано решить целый ряд вопросов. В этот широкий перечень, как правило, входят следующие вопросы:

- страхование финансовых рисков – минимизация возможные потери в случае проведения каких-либо сделок;

- страхование жизни и здоровья сотрудников компании;

- страхование автотранспорта (автострахование) компании – ОСАГО, а также, при желании, КАСКО;

- страхование производственных объектов – особенно это важно при наличии у компании производственных объектов с повышенным уровнем опасности;

- прочие виды страхования, применимыt конкретно к какой-либо компании с учетом специфики ее деят-ти.

Корп. клиенты получают весьма значительные скидки на услуги КС, потому что пользуются услугами страховщика «оптом». При этом страховщики идут навстречу и стараются сделать максимально выгодное предложение корп. клиентам, потому что сотрудничать с ними весьма выгодно. Используется КС и небольшими компаниями, которые намерены позиционировать себя как серьёзного партнёра в бизнесе.

КС как фин. инструмент управления фин. потоками предприятия позволяет решать следующие задачи:

- |

сокращение затрат на страхование; |

- |

сохранение и увеличение финансовых потоков; |

- |

уменьшение налогообложения; |

- |

минимизация рисков; |

- |

увеличение капитализации. |

Сокращение затрат на страхование обеспечивается использованием более низких страховых тарифов, рассчитанных с учетом взаимосвязи страховых рисков, минимальными затратами по обслуживанию договоров комплексного КС, а также за счет проведения КС на долгосрочной основе.

Снижение затрат на КС достигается в случаях, когда тарифная ставка строится таким образом, что корпоративный клиент платит за сглаживание ежегодных убытков и покрытие ущербов от проявления катастрофических рисков.

В данном случае у эк-ких субъектов существенно возрастает значение фонда самострахования, который является фин. инструментом страховой защиты на микроуровне. С помощью фонда самострахования предприятие оперативно преодолевает временные затруднения, связанные с осуществлением хоз. деят-ти.

КС позволяет реализовать принцип взаимности на микроуровне, когда с учетом многолетней статистики страховые взносы экономических субъектов коррелируют с их среднегодовыми убытками. При такой форме организации страховых отношений на предприятии формируется действенный экономический механизм, стимулирующий корпоративного страхователя снижать затраты на страхование, используя арсенал риск-менеджмента. В результате у предприятия появляется мощная экономическая мотивация уменьшения степени риска для сокращения затрат на страхование и, таким образом, повышается эффективность бизнеса экономического субъекта. Важно при этом отметить, что при КС страховая организация не только активно принимает участие в разработке программ управления рисками на предприятии, но и участвует в их финансировании.

Сохранение и увеличение финансовых потоков корпоративного страхователя обеспечиваются организацией подведомственной страховой компании в рамках хозяйственного комплекса, финансово-производственной группы или холдинга. Данное направление КС получило развитие за рубежом и характерно для современной России и является кэптивным страхованием.

Кэптивные страховщики обслуживают преимущественно страховые интересы своих учредителей, сохраняют фин. потоки в среде участников страховых отношений, а также являются инструментом концентрации фин. ресурсов холдинга. Фин. преимущество кэптивного страхования выражается также в том, что инвестиционный доход включается в страховые выплаты. Расширение сферы страховой деят-ти кэптивного страховщика является важным каналом увеличения ден. потоков соответствующего хоз-щего комплекса.

Сохранение финансовых потоков обеспечивается соответствующей организацией отдельных видов страхования. В частности, проведением корпоративного накопительного страхования жизни персонала хозяйствующего субъекта, когда условиями соответствующего договора значительная часть страховых взносов остается на предприятии и является формой размещения страховых резервов страховщика. Такая форма КС жизни обеспечивает непосредственное инвестирование финансовых ресурсов страховых организаций в реальную экономику и реализована как в развитых, так и развивающихся странах, например во Франции, Китае и других.

Следует отметить, что страховой бизнес в России является высокодоходным, поэтому участие корпоративного страхователя в уставном капитале страховщика обеспечивает экономическому субъекту дополнительный доход страховой организации.

Страховой рынок России: тенденции развития.

Российский рынок акций: современное состояние и тенденции развития.

Дивиденды и их влияние на рост курса акций.

ДИВИДЕНД - часть прибыли акционерного общества, ежегодно распределяемая между акционерами после уплаты и отчислений на расширение производства, пополнения резервов, выплаты процентов по облигациям и вознаграждений директорам.

Выплата доходов акционерам производится наличными или акциями. Размер дивиденда варьируется для обычных акций и является фиксированным при приобретении привилегированных акций. Решение о размерах дивиденда по обыкновенным акциям принимается общим собранием акционеров в зависимости от финансового состояния акционерного общества. Дивиденды владельцам привилегированных акций выплачиваются до того, как акционерное общество приступит к выплате дивидендов владельцам обыкновенных (голосующих) акций.

Дивидендная политика акционерного общества.

ДИВИДЕНД - часть прибыли акционерного общества, ежегодно распределяемая между акционерами после уплаты и отчислений на расширение производства, пополнения резервов, выплаты процентов по облигациям и вознаграждений директорам.

Выплата доходов акционерам производится наличными или акциями. Размер дивиденда варьируется для обычных акций и является фиксированным при приобретении привилегированных акций. Решение о размерах дивиденда по обыкновенным акциям принимается общим собранием акционеров в зависимости от финансового состояния акционерного общества. Дивиденды владельцам привилегированных акций выплачиваются до того, как акционерное общество приступит к выплате дивидендов владельцам обыкновенных (голосующих) акций.

Фондовая биржа: задачи, функции и тенденции развития.

Фо́ндовая би́ржа — организация, предметом деятельности которой являются обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен и распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг.

Задачи фондовой биржи:

Предоставление централизованного места, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа;

Выявление равновесной биржевой цены;

Аккумулирование временно свободных денежных средств и способствование передаче права собственности;

Обеспечение гласности, открытости биржевых торгов;

Обеспечение арбитража;

Обеспечение гарантий исполнения сделок, заключенных в биржевом зале;

Разработка этических стандартов, кодекса поведения участников биржевой торговли.

Фондовые биржи в России

Сейчас в России насчитывается 11 фондовых бирж. Однако реальные торги ценными бумагами происходят только на шести биржах:

Московская межбанковская валютная биржа (ММВБ)

Российская Торговая Система (РТС)

Екатеринбургская фондовая биржа(занимающая третья место в стране, по объему совершаемых сделок

Уральская региональная валютная биржа (город Екатеринбург)

Санкт-Петербургская валютная биржа (СПВБ)

Фондовая биржа «Санкт-Петербург» (ФБ СПб)

Структура и место рынка ценных бумаг на финансовом рынке.

Вексель и вексельное обращение.

Вексель - это разновидность долгового обязательства, составленного в строго определенной форме, дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.

Вексель - это:

строго формальный документ, и отсутствие любого из обязательных реквизитов делает его недействительным;

безусловное денежное обязательство, т. к. приказ его оплатить и принятие обязательств по оплате не могут быть ограничены никакими условиями;

абстрактное обязательство, т. к. в его тексте не допускаются ни какие ссылки на основание его выдачи.

Предметом вексельного обязательства могут быть только деньги.

Россия придерживается Единообразного вексельного закона (ЕВЗ), принятого в 1930 г. в Женеве. Все операции с векселями регламентируются Положением о переводном и простом векселе, принятом ЦИК и СНК Союза ССР в 1937 г., действие которого было подтверждено постановлением Президиума ВС РСФСР от 24 июня 1991 г.

Кроме этого, обращение векселей регламентируется Рекомендациями по использованию векселей в хозяйственном обороте Центрального банка РФ , Временными основными положениями по переучету векселей предприятий Банком России и другими законодательными актами.

Векселя являются ценными бумагами. Их определение дается в Гражданском кодексе РФ и статье 35 Основ гражданского законодательства Союза ССР, а закон РФ «О денежной системе РФ (ст. 13) считает вексель платежным документом, используемым в безналичных расчетах.

Показатели состояния рынка ценных бумаг.

Общая характеристика ценных бумаг, сущность, виды.

Це́нная бума́га — документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Гражданский Кодекс РФ также определеяет, что с передачей ценной бумаги все уазанные ею права переходят в совокупности. В определенных случаях для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном).

С юридической точки зрения ценная бумага может рассматриваться как титул имущественных прав, а также как движимое имущество. С экономической точки зрения ценная бумага - представитель капитала.

Рынок ценных бумаг регулируют следующие нормативные документы:

Гражданский Кодекс РФ Глава 7 «Ценные бумаги»

Федеральный Закон № 39-ФЗ «О рынке ценных бумаг» от 22.04.96г.

Федеральный Закон № 208-ФЗ «Об акционерных обществах» от 26.12.95г.

Свойства ценных бумаг

Ценными бумагами признаются права на ресурсы, отвечающие следующим фундаментальным требованиям:

обращаемость как способность продаваться и покупаться на рынке, а также выступать в качестве самостоятельного платежного инструмента;

доступность для гражданского оборота как способность быть предметом гражданских сделок;

стандартность как наличие стандартного представления, реквизитов, что делает ее товаром, способным обращаться;

документальность - ценная бумага есть документ;

регулируемость и признание государством, что обеспечивает снижение рисков по ценной бумаге и повышение доверия инвесторов;

рыночность - неразрывно связаны с соответствующим рынком, являются его отражением;

раскрытие информации - должен быть обеспечен равный доступ к информации о ценных бумагах различных эмитентов;

ликвидность;

риск;

доходность.

Стоимость и цена ценных бумаг

Ценная бумага обладает двумя стоимостями: номинальной (нарицательной) стоимостью (стоимостью в качестве представителя действительного капитала) и курсовой (рыночной) стоимостью (стоимостью в качестве фиктивного капитала).

Нарицательная стоимость ценной бумаги (номинал) представляет собой ту сумму денег, которую ценная бумага обеспечивает при обмене ее на действительный капитал на стадии ее выпуска или гашения.

Рыночная стоимость ценной бумаги - это результат капитализации ее имущественных прав. Она рассчитывается как сумма капитализации имущественных и прочих прав ценной бумаги.

Рыночная цена ценной бумаги - это денежная оценка ее рыночной стоимости, которая рассчитывается по следующей формуле:

Цена = Рыночная Стоимость × (1 + Процент отклонений рыночной цены от стоимости)

Реквизиты ценных бумаг

Ценная бумага должна содержать предусмотренные законодательством обязательные реквизиты и соответствовать требованиям к форме ценной бумаги, в противном случае она является недействительной. Реквизиты ценной бумаги можно условно разделить на экономические и технические.

Техничесие реквизиты - номера, адреса, печати, подписи, наименование обслуживающих организаций и т.п.

Экономические ревизиты:

форма существования (бумажная или безбумажная);

срок существования;

принадлежность;

обязанное лицо;

номинал;

предоставляемые права.

Виды ценных бумаг в российском законодательстве

К ценным бумагам статья 143 Гражданского Кодекса РФ относит:

Государственные облигации

Облигации

Векселя

Чеки

Депозитные и сберегательные сертификаты

Банковские сберегательные книжки на предъявителя

Коносаменты

Акции

Приватизационные ценные бумаги

Другие документы, которые законодательством о ценных бумагах или в установленном им порядке отнесены к числу ценных бумаг.

В статье 912 второй части ГК РФ вводятся еще четыре вида ценных бумаг:

двойное складское свидетельство;

складское свидетельство как часть двойного свидетельства;

залоговое свидетельство (варрант) как часть двойного свидетельства;

простое складское свидетельство.

Пятнадцатый вид российской ценной бумаги дается в Федеральном законе «Об ипотеке (залоге недвижимости)» от 16 июля 1998 г. № 102-03 - закладная.

Классификация ценных бумаг

Ценные бумаги можно классифицировать по следующим признакам:

срок существования: срочные (краткосрочные, среднесрочные, долгосрочные и отзывные) и бессрочные;

форма существования: бумажная (документарная) или безбумажная (бездокументарная);

порядок фиксации владельца: именные или предъявительские;

форма обращения (порядок передачи): передаваемые по соглашению сторон (путем вручения, путем цессии) или ордерные (передаваемые путем приказа владельца - индоссамента);

форма выпуска: эмиссионные или неэмиссионные;

регистрируемость: регистрируемые (государственная регистрация или регистрация ЦБ РФ) и нерегистрируемые;

национальная принадлежность: российские или иностранные;

вид эмитента: государственный (федеральный или муниципальный) и негосударственный (корпоративный или частный);

обращаемость: рыночные или нерыночные;

цели использования: инвестиционные (цель - получение дохода) или неинвестиционные (обслуживают оборот на товарных рынках);

уровень риска: безрисковые или рисковые (низкорисковые, среднерисковые или высокорисковые);

наличие начисляемого дохода: бездоходные или доходные (процентные, дивидендные, дисконтные);

номинал: постоянные или переменный.

Ценные бумаги как права на ресурсы

Вид ресурса |

Соответствующая ценная бумага |

Земля |

Закладная, ипотечная облигация |

Недвижимость |

Закладная, ипотечная облигация, приватизационный чек, жилищный сертификат |

Имущественный комплекс |

Акция |

Продукция |

Коносамент, складское свидетельство |

Деньги |

Облигация, нота (T-note, среднесрочная облигация), вексель, депозитный сертификат, чек, коммерческие бумаги, т.п. |

Формы и методы регулирования цен.

Контроль за соблюдением государственной дисциплины цен во всех отраслях экономики России осуществляется Инспекцией по ценам Департамента цен Министерства экономического развития и торговли РФ и органами ценообразования и контроля за ценами республик в составе России, краев, областей, автономных образований, городов Москвы и Санкт-Петербурга. На предприятиях торговли и общественного питания контроль за ценами осуществляется также органами Государственной инспекции по торговле, качеству товаров и защите прав потребителей в установленном порядке.

Предприятие, самостоятельно выявившее нарушение государственной дисциплины цен и получившее в результате этого излишние суммы, независимо от своего финансового состояния вносит их в бюджет за счет прибыли, остающейся обычно в распоряжении предприятия после уплаты налогов и других обязательных платежей. При этом обязательным для данного предприятия является одновременное снижение цены на свою продукцию, товары и услуги.

Суммы, полученные в результате нарушения государственной дисциплины цен и подлежащие изъятию в доход бюджета, определяются как разница между фактической выручкой от реализации продукции, работ и услуг по завышенным ценам и тарифам и стоимостью этой продукции, работ, услуг по ценам и тарифам, сформированным в соответствии с действующим законодательством.

Для предприятий-монополистов, а также для других предприятий, на продукцию которых установлены предельные уровни рентабельности, изъятию подлежат суммы, полученные за счет превышения предельного уровня рентабельности в целом по группам или видам продукции, товаров и услуг.

Контроль за ценами с применением экономических санкций за нарушение государственной дисциплины цен распространяется на все хозяйствующие субъекты, расположенные на территории России, включая предприятия с иностранными инвестициями, осуществляющие производственную, торговую и иную коммерческую деятельность.

Следует отметить острую необходимость прямого государственного контроля прежде всего над монопольными рынками. Там, где признана естественной государственная монополия, например, в оборонной промышленности, фундаментальной науке и т.п., уместно настоящее, полномасштабное администрирование. Это и текущее, и долгосрочное планирование производства, издержек и цен, и прямой контроль над качеством и потребительскими свойствами товаров и услуг, и гарантированное материально-техническое снабжение, и централизованные государственные закупки. Вполне допустимо административное регулирование рынков тех товаров неэластичного спроса, которые относятся к монополии государства. Оно может осуществляться путем введения жестких акцизных ставок, планирования цен или какими-то иными способами.

Мировая практика знает немало комбинаций различных методов регулирования рынков. Одни методы – как экономические, так и административные – выполняют в политике государства роль несущей конструкции и направлены на достижение поставленных целей, а другие выступают в качестве амортизаторов и предназначены для гашения негативных эффектов, неизбежно сопровождающих государственное регулирование рыночной экономики.

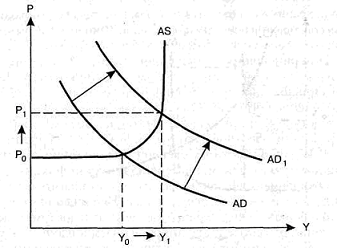

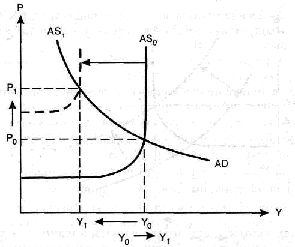

71. Инфляция: сущность, виды, экономические последствия.

Инфляция - это обесценение денег, снижение их покупательной способности, дисбаланс спроса и предложения. В буквальном переводе термин "инфляция" (от лат. inflatio) означает "вздутие", т.е. переполнение каналов обращения избыточными бумажными деньгами, не обеспеченными соответствующим ростом товарной массы. Обычно инфляция имеет в своей основе не одну, а несколько взаимосвязанных причин, и проявляется она не только в повышении цен - наряду с открытой, ценовой имеет место скрытая, или подавленная, инфляция, проявляющаяся прежде всего в дефиците, ухудшении качества товаров.

Напомним, что не всякое повышение цен служит показателем инфляции. Цены могут повышаться в силу улучшения качества про¬дукции, ухудшения условий добычи топливно-сырьевых ресурсов, изменения общественных потребностей. Но это будет, как правило, не инфляционный, а в определенной мере логичный, оправданный рост цен на отдельные товары.

Виды инфляции:

Существует несколько видов инфляции. Прежде всего те, которые выделяют

1) с позиции темпа роста цен (первый критерий), т.е. количественно:

Инфляция различается по следующим основным критериям:

1.В зависимости от размеров государственного регулирования различают открытую и скрытую инфляцию. Скрытая инфляция действует в условиях жесткого государственного регулирования и проявляется в росте дефицита товаров и услуг. Открытая инфляция действует в условиях свободных цен, свойственных рыночной экономике.

2. В зависимости от темпов роста цен различают инфляцию умеренную, галопирующую и гиперинфляцию.

-Умеренная — это инфляция, годовой темп которой измеряется числом с одним знаком, т. е. до 10%. При умеренной инфляции рост цен происходит медленно и предсказуемо, но цены растут быстрее, чем заработная плата.

-Галопирующая — инфляция, темпы которой измеряются двух- ИЛИ трехзначным числом в пределах от 20 до 200%. Она свидетельствует о серьезных нарушениях кредитно-денежной политик в стране. Деньги теряют свою ценность, поэтому люди хранят только минимум денежных средств, необходимых для совершения повседневных сделок. Финансовые рынки попадают в депрессию, ибо капитал уходит за рубеж.

-Гиперинфляция — инфляция свыше 50% в месяц, годовой рост которой составляет четырехзначную цифру. Наиболее сильное влияние гиперинфляция оказывает на перераспределение богатства. Она вызывает недоверие к деньгам, вследствие чего наблюдается частичный возврат к бартеру и переходу от денежной к натуральной заработной плате.

2) С точки зрения соотносительности роста цен по различным товарным группам, т. е. по степени сбалансированности их роста:

-сбалансированная инфляция - цены различных товаров неизменны относительно друг друга. Сбалансированная инфляция не страшна для бизнеса. Приходится лишь периодически повышать цены товаров: сырье подорожало в 10 раз, и вы соответственно увеличиваете цену своей конечной продукции.

-несбалансированная инфляция - цены различных товаров постоянно изменяются по отношению к друг другу, причем в различных пропорциях. Рост цен на сырье опережает рост цен на конечную продукцию, стоимость комплектующего компонента превышает цену всего сложного прибора и т.п

3) С точки зрения ожидаемости или предсказуемости инфляции выделяют:

-ожидаемую - может предсказываться и прогнозироваться заранее. Позволяет предотвратить или уменьшить потери, вызванные инфляцией.

-Неожидаемую - возникает стихийно, спорадически, прогноз невозможен. Неожиданная приведет к снижению всех видов фиксированных доходов и перераспределению дохода между кредиторами и заемщиками.

Комбинация сбалансированной и ожидаемой инфляции не наносит экономического вреда, а несбалансированной и неожидаемой - особо опасна, чревата большими издержками адаптационного плана.

4) В зависимости от факторов, порождающих инфляцию различают:

-инфляцию спроса - вид инфляции, вызванный избытком совокупного спроса, за которым не успевает производство, т. е. спрос превышает предложение. Избыточный спрос ведет к взлету цен. Инфляция спроса имеет место тогда, когда происходит автономное увеличение совокупного спроса.

Обусловлен: ростом государственных заказов (например, военных), увеличение спроса на средства производства в условиях полной занятости и почти полной загрузки производственных мощностей, а также рост покупательной способности трудящихся (рост заработной платы)

Результат:

В результате инфляции спроса возникает избыток денег по отношению к количеству товаров, растут цены. Характерно, что занятость в такой ситуации полная, ибо стимулируемая высокой ценой промышленность максимально должна загружать производственные мощности.

-инфляцию издержек - вид инфляции, возникающий вследствие увеличения средних издержек на единицу продукции, это инфляция со стороны предложения, когда предложение отстает от спроса. Она означает рост издержек производства, опережающий рост реального дохода и производительности труда.

Рост издержек производства обусловлен тремя причинами:

а) повышением заработной платы;

б) удорожанием сырья, топлива;

в) увеличением косвенных налогов, акцизов.

Последствия инфляции:

— перераспределение доходов и богатства;

— ускоренная материализация денежных средств;

— нестабильность экономической информации;

— падение реального процента;

— обратная пропорциональность темпа инфляции и уровня безработицы. Причины инфляции.

Выделяют внутренние и внешние причины инфляции.

Внутренние причины. К внутренним причинам относятся:

а) деформация экономики, проявляющаяся в значительном отставании отраслей, производящих предметы потребления, от отраслей, производящих средства производства (тяжелой промышленности, особенно военного машиностроения);

б) дефицит государственного бюджета, связанный с увеличением государственных расходов;

в) диспропорции на микро- и макро- уровне, являющиеся проявлением циклического развития экономики;

г) монополия государства на внешнюю торговлю;

д) монополия крупнейших корпораций, фирм, компаний на установление цен на рынках;

е) высокие налоги, процентные ставки за кредит и др.

Внешние причины. К внешним причинам относятся:

а) структурные мировые кризисы (сырьевой, энергетический, продовольственный, экологический). Они сопровождаются многократным ростом цен на сырье, нефть, и т. д. Их импорт становится поводом для резкого повышения цен монополиями, товары и услуги которых, пересекая границы своих стран, экспортируют в то же время в другие страны и инфляцию;

б) обмен банками национальной валюты на иностранную. Он вызывает потребность в дополнительной эмиссии бумажных денег, что пополняет каналы денежного обращения и ведет к инфляции и др.