8.3. Пример разработки структуры управления, обладающей потенциалом для осуществления инноваций

8.3.1. Анализ организационных характеристик

Завод «Гидронасос» выпускает продукцию, предназначенную для двух групп потребителей: для населения (бытовые насосы) и для городского хозяйства. Насосы отличаются по своим техническим характеристикам и по требованиям, которые к ним предъявляют покупатели.

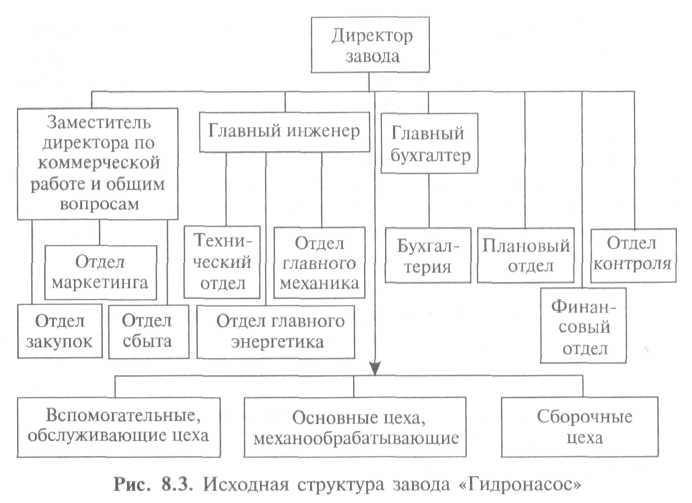

Исходная структура завода «Гидронасос» (рис. 8.3) имеет следующие организационные характеристики:

общий критерий департаментизации — ресурсы. В частности, первые два уровня управления сгруппированы по функциям: функции общего управления (плановая, бухгалтерская, финансовая); обеспечивающие функции (технологическое, энергетическое, ремонтное обслуживание, контроль качества); основные функции (закупки, производство, маркетинг, сбыт). На четвертом уровне подразделения сгруппированы по технологическому процессу и видам оборудования, а также по численности, времени (по сменам) и по территории;

тип структуры — линейно-функциональная, связи линейные и функциональные;

структура управления — иерархическая, четырехуровневая, централизованная, поскольку все управленческие функции (основные, обеспечивающие и общего управления) выполняются на верхнем уровне управления — заводоуправления;

завод является типичной традиционной организацией, механистической по отношению к внешней среде и корпоративной по отношению к человеку.

Отмеченные организационные характеристики свидетельствуют о том, что завод «Гидронасос» не приспособлен к изменениям внешней среды, так как любая перемена (например, возникновение технических новшеств, изменение рынка потребителей, появление новых конкурентов) может привести к ухудшению результатов деятельности, а возможно, и гибели организации. Ответственность специалистов за выпускаемую продукцию размыта, нет возможности выделить ценность каждого вида деятельности и его влияние на конечные финансовые показатели.

Проектирование новой структуры управления осуществлялось в соответствии с предложенной логической последовательностью построения процессно-ориентированной структуры управления (см. табл. 8.17).

8.3.2. Первый вариант структуры. Предпринимательские единицы с разделением процессов производства по группам потребителей и с департаментизацией функций управления по результату

Любое проектирование структуры начинается с точно поставленной цели, формирования идеалов. Цель управления состоит в создании потребительной стоимости, удовлетворяющей клиента. Потребительная стоимость складывается из двух составляющих: прямой (стоимость продукта или услуги) и дополнительной (сервис высшего качества, быстрая доставка и т.д.). Таким образом, основную задачу управления можно конкретизировать как соединение интересов покупателя, собственника, работников. Условие тождественности интересов обеспечивает расширенное рассмотрение системы управления, включая поставщиков, покупателей и, естественно, саму организацию, и передачу поставщикам и покупателям части управленческих функций (например, поставщику — управление материальными запасами, заказчику — участие в формулировке требований к процессу работы и контроль).

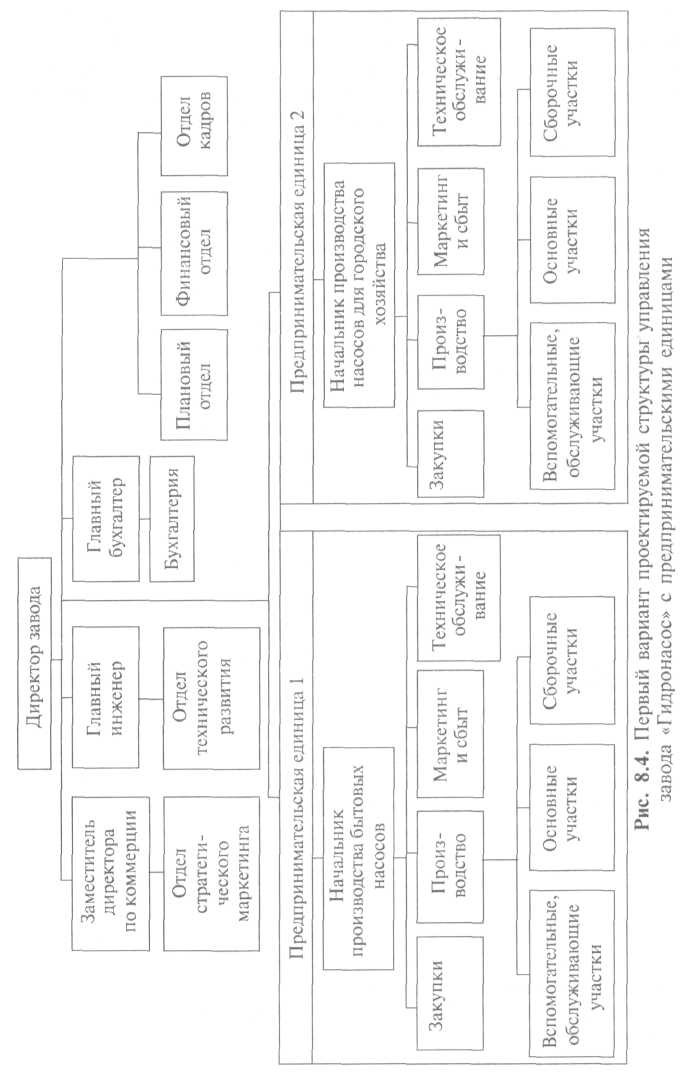

В организации выделены два ключевых процесса производства для двух крупных групп потребителей: производство бытовых насосов для населения и производство насосов для нужд городского хозяйства. В связи с этим были созданы два предпринимательских подразделения с выделением ответственности за результат. Основные и обслуживающие функции децентрализованы и сгруппированы по результату, в данном случае по двум видам продукта. Функции общего управления (бухгалтерские, кадровые, плановые и финансовые) оставлены на уровне заводоуправления с целью осуществления стратегического управления, создания системы управленческого учета, бюджетного планирования по предпринимательским подразделениям.

Для осуществления координации основных и обслуживающих функций на верхнем уровне созданы координирующие органы: отдел стратегического маркетинга и отдел технического развития. Проектируемая структура управления с предпринимательскими единицами приведена на рис. 8.4.

При проектировании новых процессов в данной структуре использован принцип: «минимум процессов, минимум участников в новом процессе, минимум времени выполнения процесса» и проведен анализ процессов по общим критериям (цель, место, время, количество участников, средства, ресурсы) и по частным критериям, таким как:

добавление реальной стоимости для потребителя;

добавление стоимости для организации;

реальная ценность для будущих процессов организации;

наличие и необходимость механизмов контроля (дополнительные сотрудники, визы, проверки);

длительность цикла процесса (на предмет уменьшения количества входов в процесс для его преобразования, расширенияузких мест в процессе);

• наличие бюрократических этапов (проверки, разрешения, хранение, ведение реестров, копирование, утверждение) и выявление причин их наличия (недоверие, низкая самооценка, страх наказания, важность собственной роли, потребность в дальнейшем оправдании и т.п.).

Предлагаемый проект структуры управления согласуется с новой концепцией эффективности организации, согласно которой повышать производительность — значит делать, что следует, видя перспективы, порождаемые радикальными изменениями.

Данный вариант структуры предполагает организацию электронного обмена данными между отделом закупок каждого предпринимательского подразделения и поставщиками, создание взаимовыгодных отношений с поставщиком путем передачи ему части ответственности за процесс обеспечения материалами, вознаграждения особым привилегированным статусом поставщика.

Основным достоинством предлагаемого варианта структуры управления является выделение предпринимательских подразделений по ключевым видам деятельности, которое предполагает разделение ответственности, но не ее раздробление. Еще Г. Форд отмечал, что там, где ответственность раздроблена на мелкие доли, трудно найти того, кто бы чувствовал себя действительно ответственным. Закрепление ответственности за результат производства продукта в каждом предпринимательском подразделении конкретизируется следующим образом:

ответственность за конкурентоспособность, объем товарооборота, прибыль, уровень издержек в рамках своего предпринимательского подразделения;

ответственность за выбор между производством товара (добавленной стоимости) или его приобретением;

ответственность за стратегический анализ, осуществлениестратегии, уточнение стратегии в подразделении.