Свойства

К нематериальным активам относят активы, которые удовлетворяют следующим условиям:

отсутствие материально-вещественной структуры;

возможность идентификации от другого имущества;

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующую перепродажу данного имущества;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Виды: к нематериальным активам могут быть отнесены следующие объекты:

объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных;

имущественное право автора или иного правообладателя на топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

исключительное право патентообладателя на селекционные достижения.

деловая репутация организации

В состав нематериальных активов не включают интеллектуальные и деловые качества персонала организации, их квалификацию и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

13.Амортизация нематериальных активов — отчисления, включаемые в себестоимость продукции, для погашения постепенной утраты стоимости и обесценивания отдельных объектов нематериальных активов в течение установленного срока их полезного использования.

Амортизация нематериальных активов (нма)

Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если срок полезного использования НМА не определен - амортизация не начисляется.

При принятии нематериального актива к бухгалтерского учету организация определяет срок его полезного использования.

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации).

Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования.

Определение срока полезного использования нематериального актива производится исходя из:

срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов:

линейный способ - исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива;

способ уменьшаемого остатка - исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой - установленный организацией коэффициент (не выше 3), а в знаменателе – оставшийся срок полезного использования в месяцах;

способ списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной)стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

14. ВАЛОВАЯ И РЕАЛИЗОВАННАЯ ПРОДУКЦИЯ:

МЕТОДИКА РАСЧЕТА, УЧЕТНАЯ ПОЛИТИКА

Валовая продукция - это стоимость общего результата производственной

деятельности предприятия за определенный период времени.

Валовая продукция отличается от товарной продукции на величину

изменения остатков незавершенного производства на начало

и конец планового периода.

Валовая продукция определяется как сумма товарной

продукции (ТП) и разности остатков незавершенного производства

(инструментов, приспособлений) на начало и конец планируемого

периода:

ВП = ТП + (Нн -Нк),

где Нн и Нк —- стоимость остатков незавершенного производства

на начало и конец данного периода.

Незавершенное производство — незаконченная производством

продукция: заготовки, детали, полуфабрикаты, находящиеся на

рабочих местах, контроле, транспортировке, в цеховых кладовых в

виде запасов, а также продукция, не принятая ОТК и не. сданная

на склад готовых изделий.

Реализованная продукция характеризует стоимость объема продукции,

поступившей в данном периоде на рынок и подлежащей

оплате потребителями.

Qp=Qг-(Qн.ост.гот-Qк.ост.гот)-(Qн.отр.-Qк.отгр.),где

Qнач.гот.прод-кол-во готовой продукции на начало года

Qк.гот.прод- кол-во гот.прод. на конец периода

Qн. Отгр.- кол-во отгруженной продукции на начало года

Qк.отгр- на конец периода

15. Виды произв.мощностей

Производственная мощность — максимальный возможный выпуск продукции производственной единицы (отрасли промышленности, предприятия, его подразделения, рабочего места) за определенный период..

Различают входную, выходную, проектную и среднегодовую производственную мощность.

Под входной мощностью понимают производственную мощность предприятия (цеха, участка) на 1 января текущего года или на конкретную дату предшествующего периода.

Под выходной мощностью (Мк) понимают производственную мощность предприятия (цеха, участка) на конец планового периода, которая определяется по формуле

Мк =Мн + Мс + Мр + Мп + Миз -Мв, где Мн -- производственная мощность на начало периода; Мс --ввод мощности в результате строительства; Мр-- прирост мощности вследствие реконструкции предприятия; Мп -- увеличение мощности в результате технического перевооружения и других мероприятий; Миз -- увеличение (уменьшение) мощности вследствие изменения номенклатуры (трудоемкости) продукции; Мв -- уменьшение мощности вследствие выбытия оборудования.

Мвых.=Мвход+Мввод-Мвыб.

Среднегодовая мощность (Мгод) -- это мощность, которой будет располагать предприятие (цех, участок) в среднем за расчетный период или за год, она определяется балансовым методом:

Мгод =Мн + (МввЧвв)/12-(МвЧв)/12,

где Мн -- производственная мощность на начало периода; Мвв --производственные мощности, введенные в действие в течение года; Мв-- выбывшие в течение года производственные мощности; Чвв -число месяцев эксплуатации введенной в действие производственной мощности; Чв-- число месяцев с момента выбытия производственной мощности до конца года.

21в

Наблюдаемость (идентифицируемость) состояний – свойство,

характеризующее принципиальную возможность определения

начального (наблюдаемость) или текущего (идентифицируемость)

состояния системы по данным, снимаемым с входных и выходных

полюсов. Но даже интенсивная реакция не гарантирует наблюдаемости.

Наблюдаемость существует при единственности решения задачи

определения состояния по данным наблюдений этой реакции. При

единственности решения во всем пространстве состояний система

называется полностью наблюдаемой в пространстве состояний.

В теории управления, наблюдаемость является свойством системы, показывающим, можно ли по выходу полностью восстановить информацию о состояниях системы.

22.Нормирование запасов.

Управление запасами заключается в решении двух основных задач: - определение размера необходимого запаса, то есть нормы запаса; - создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой.

При определении норм товарных запасов используют три группы методов:

-Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о минимально необходимых запасах, основанные, в значительной степени, на субъективном понимании тенденций развития спроса. В качестве специалиста может выступать работник предприятия, постоянно решающий задачу нормирования запасов.

- Метод технико-экономических расчетов. Сущность метода заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например, номенклатурные позиции (или ассортиментные позиции - в торговле). Далее для выделенных групп отдельно рассчитывается страховой, текущий и сезонный запасы, каждый из которых, в свою очередь, может быть разделен на некоторые элементы. Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако трудоемкость его велика.

- Экономико-математические методы. Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом, на будущее. Например, имея информацию о размере запасов за прошедшие четыре периода, на основе метода экстраполяции можно определить размер запасов на предстоящий период по формуле Y5 =0,5(2Y4+Yз-Y1), где Y1, Y3, Y4 — уровни запаса (в сумме, днях или процентах к обороту), соответственно, за первый, третий и четвертый периоды; Y5 — нормативный уровень запаса на предстоящий, пятый период.

23. Оборотные средства и их классификация.

В процессе создания готового продукта наряду с основными средствами производства участвуют предметы труда, которые, в отличие от основных средств, полностью потребляются в течение одного цикла производства и в полном объеме отражаются в стоимости конечного продукта, при этом изменяя свою натурально-вещественную форму или (в зависимости от отрасли производства) физико-химические свойства.

Под оборотными средствами предприятия понимается совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Признак классификации |

Оборотные средства, авансированные |

||||||||||

Функциональная роль в процессе производства |

в оборотные производственные фонды (в сферу производства) |

в фонды обращения (в сферу обращения) |

|||||||||

Роль в производстве и обращении |

Средства в запасах |

Средства в производстве |

Готовая продукции |

Денежные средства |

Дебиторская задолженность и краткосрочные финансовые вложения |

Прочие |

|||||

Укрупненные элементы |

Сырье, материалы, полуфабрикаты, топливо |

Инструменты, инвентарь |

Запчасти для ремонта |

Тара |

Незавершенное производство |

Расходы будущих периодов |

Готовая продукция на складе |

Товары отгруженные |

Денежные средства на расчетном счете, в кассе, в пути |

Дебиторская задолженность и краткосрочные финансовые вложения |

Прочие средства в расчетах |

Степень планирования |

Нормируемые |

Ненормируемые |

|||||||||

Рис.Классификация оборотных средств

24в

Организация производства — система мер, направленных на рационализацию сочетания в пространстве и времени вещественных элементов и людей, занятых в процессе производства.Под организацией производственного процесса понимают методы подбора и сочетания его элементов в пространстве и времени с целью достижения эффективною конечного результата.К формам организации производства в целом относятся концентрация, специализация, кооперирование и комбинирование.Концентрация представляет собой процесс сосредоточения изготовления продукции на ограниченном числе предприятий и в их производственных подразделениях.Уровень концентрации зависит, в первую очередь, от объема выпуска продукции, величины единичной мощности машин, агрегатов, аппаратов, технологических установок, количества однотипного оборудования, размеров и числа технологически однородных производств. Для измерения уровня концентрации используются показатели объема продукции, численности работников, а в отдельных отраслях — стоимости основных фондов.Под специализацией понимается сосредоточение на предприятии и в его производственных подразделениях выпуска однородной, однотипной продукции или выполнения отдельных стадий технологического процесса.Предпосылками повышения уровня специализации являются стандартизация, унификация и типизация процессов.Стандартизация устанавливает строго определенные нормы качества, формы и размеры деталей, узлов, готовой продукции.

Унификация предполагает сокращение существующего многообразия в типах конструкций, формах, размерах деталей, заготовок, узлов, применяемых материалов и выбор из них наиболее технологически и экономически целесообразных.Типизация процессов состоит в ограничении разнообразия применяемых производственных операций, разработке типовых процессов для групп технологически однородных деталей.Кооперирование предполагает производственные связи предприятий, цехов, участков, совместно участвующих в производстве продукции.К основным показателям, характеризующим уровень кооперирования, относятся: удельный вес деталей и полуфабрикатов, полученных по кооперированным поставкам, в общем объеме выпускаемой продукции; количество предприятий, кооперирующихся с данным предприятием; удельный вес деталей и полуфабрикатов, поставляемых на сторону, и др.Комбинирование представляет собой соединение в одном предприятии производств, иногда разноотраслевых, но тесно связанных между собой.Показателями, характеризующими уровень комбинирования, являются: количество и стоимость продуктов, получаемых из перерабатываемого на комбинате исходного сырья; удельный вес сырья и полуфабрикатов, перерабатываемых в последующий продукт на месте их получения (например, чугуна в сталь, стали в прокат); удельный вес побочной продукции в общем объеме продукции комбината и др.

25в

Одной из наиболее важных задач развития промышленности является обеспечение производства, прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рациональнее использовать основные фонды и производственные мощности.

Увеличение объемов производства промышленной продукции достигается за счет:

1) ввода в действие основных фондов и производственных мощностей;

2) улучшения использования действующих основных фондов и производственных мощностей.

Прирост основных фондов и производственных мощностей промышленности, ее отраслей и предприятий достигается благодаря новому строительству, а также реконструкции и расширению действующих предприятий.

Реконструкция и расширение действующих фабрик и заводов, являясь источником увеличения основных фондов и производственных мощностей предприятий, одновременно позволяют лучше использовать имеющийся в промышленности производственный аппарат. Решающую часть прироста продукции в целом по промышленности получают с действующих основных фондов и производственных мощностей, которые в несколько раз превышают ежегодно вводимые новые фонды и мощности.Одной из важнейших задач повышения эффективности использования капитальных вложений и основных фондов является своевременный ввод в эксплуатацию новых основных фондов и производственных мощностей, быстрое их освоение. Сокращение сроков ввода в эксплуатацию новых фабрик и заводов позволяет быстрее получить нужную для народного хозяйства продукцию с технически более совершенных основных фондов, ускорить их оборот и тем самым замедлить наступление морального износа основных фондов предприятий, повысить эффективность общественного производства в целом.

На успешное решение проблемы улучшения использования основных фондов, производственных мощностей и роста производительности труда оказывает значительное влияние создание крупных производственных объединений. Вместе с этим необходимо больше внимания обратить на развитие специализации производства и технического перевооружения действующих предприятий, вывод с этих предприятий несвойственной их профилю продукции, создание специализированных промышленных объектов в тяготеющих к крупным индустриальным центрам небольших и средних городах, где имеются резервы рабочей силы.

Важный резерв повышения эффективности использования основных фондов и производственных мощностей действующих предприятий заключен в сокращении времени внутрисменных простоев оборудования, которые на ряде промышленных предприятий достигают 15-20% всего рабочего времени.

Улучшение использования основных фондов и производственных мощностей зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования. Творческое и добросовестное отношение работников к труду является важным условием улучшения использования основных фондов и производственных мощностей.

26.Основные свойства социльно-экономических систем

Социально-экономическая система представляет собой феномен жизни общества, который определяет «систему координат», в котором оно осуществляет свою жизнедеятельность.

Основные свойства социально-экономической системы

1. Целостность, которая означает, что изменение любого компонента системы влияет на ее другие компоненты и приводит к изменению системы в целом. Такое явление можно, например, проследить в случае диалектического взаимодействия производительных сил и производственных отношений, когда при смене средств производства меняются соответственно производственные отношения и система в целом. То есть, мы в данном случае имеем дело с взаимозависимостью компонентов экономической системы.

2. Иерархичность. Это значит, что каждая система может быть рассмотрена как элемент более высокого порядка. К примеру, экономика России, как переходная, может быть рассмотрена в качестве одного из элементов мир-системы.

3. Интегративность, которая предполагает, что система в целом обладает свойствами, отсутствующими у ее элементов (к примеру, разделение труда, которое возможно только при наличии некоторого количества производителей). Верно и обратное, то есть, элементы могут обладать свойствами, которые не присущи системе в целом.

27.Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму.

Используются различные признаки классификации основных средств:

В зависимости от участия в производственном процессе основные средства разделяются на две группы: производственные и непроизводственные. Производственные основные средства прямо или опосредованно принимают участие в производстве материальных ценностей, они включают в себя здания, сооружения, рабочие машины, оборудование и т.п. Непроизводственные основные средства не принимают участия в производственном процессе, и к ним относятся жилые дома, поликлиники, детские сады, санаторно-курортные учреждения и другие основные средства нематериальной сферы. По роли в производстве продукции основные средства делятся на активные и пассивные. Активные основные средства непосредственно участвуют в перемещении и переработке сырья, материалов, полуфабрикатов, комплектующих, к ним относятся машины, оборудование, передаточные устройства, вычислительная техника, транспортные средства, контрольно-измерительные приборы и т.п. Пассивные основные средства, не участвуя непосредственно в процессе производства, создают необходимые для его осуществления условия — это здания, сооружения и т.п. Оборудование делится также на две группы: основное и вспомогательное оборудование. Непосредственно на основном оборудовании в процессе производства создаются материальные ценности — это станки, механизмы и т.д. Вспомогательное оборудование предназначено для осуществления различных операций, обеспечивающих процесс производства, например передаточные устройства.

Виды

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных производственных средств (в том числе согласно российскому ПБУ 6/01):

Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

Внутрихозяйственные дороги;

Передаточные устройства (электросети, теплосети, газовые сети);

Машины и оборудование, в том числе:

Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

Вычислительная техника.

Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

Прочие машины и оборудование.

Транспортные средства (вагоны, автомобили, кары, тележки).

Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента.

Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.).

Хозяйственный инвентарь.

Рабочий, продуктивный и племенной скот.

Многолетние насаждения.

Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Показатели использования основных фондов

Все показатели использования О. Ф. могут быть объединены в три группы:

- показатели экстенсивного использования О. Ф., отражающие уровень использования их по времени (коэффициент экстенсивного использования оборудования, коэффициент сменности оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.)

- показатели интенсивного использования О. Ф., отражающие уровень их использования по мощности (производительности) (Эффективность основных фондов в промышленности определяется натуральными и стоимостными показателями. Общие натуральные показатели: - коэффициент стоимости работы оборудования; - показатели загрузки оборудования; - коэффициенты использования фонда рабочего времени, использование оборудования по машинному и вспомогательному времени.)

- показатели интегрального использования, учитывающие совокупное влияние всех факторов. (частные натуральные показатели дают одностороннюю характеристику эффективности основных фондов, поэтому прибегают к стоимостным показателям: - фондоотдача; - фондоемкость; - фондовооруженность)

28.Прогнозирование и планирование

Прогнозирование - это взгляд в будущее, оценка возможных путей развития, последствий тех или иных решений. Планирование - разработка последовательности действий, позволяющей достигнуть желаемого. В работе менеджера они тесно связаны.

планирование численности персонала Основная цель планирования человеческих ресурсов (в узком смысле) состоит в обеспечении реализации планов организации с точки зрения человеческого фактора - работников, их численности, квалификации, производительности, издержек на их найм. Несовершенное планирование человеческих ресурсов дорого обходится организациям и может привести к потере ценных ресурсов. В то же время эффективное планирование человеческих ресурсов положительно влияет на результаты организации благодаря: • оптимизации использования персонала. Детальное планирование позволяет выявить и продуктивно применить невостребованный потенциал сотрудников путем расширения должностных обязанностей, перевода работников на другие рабочие места, реорганизации производственных процессов; • совершенствованию процесса приема на работу.

Поскольку организации являются открытыми социальными системами, их потребности в рабочей силе возникают под воздействием как внутренних (внутриорганизационных), так и внешних факторов.

Внутриорганизационные факторы. Потребности организации в рабочей силе зависят прежде всего от стоящих перед ней целей, для реализации которых необходимы человеческие ресурсы. Цели организации могут быть представлены как в виде долгосрочной

стратегической задачи ("обеспечить наивысшее качество автомобильного сервиса и 100\%-е удовлетворение заказов клиентов"),

бизнес-стратегии ("ежегодно увеличивать объем реализации на 10\% за счет создания сети франчайзов")

бизнес-плана ("заработать в 2002 году 20 000 долл. на продаже пейджеров через салоны связи").

Внешние факторы. Среди множества внешних факторов существует несколько наиболее важных, оказывающих непосредственное влияние на состояние рынка труда - источника рабочей силы для большинства современных организаций.

Макроэкономические параметры - темпы экономического роста, уровень инфляции и безработицы, структурные изменения (развитие одного сектора народного хозяйства за счет сокращения другого) - оказывают сильное воздействие как на стратегию компании (потребности в человеческих ресурсах), так и на ситуацию на рынке труда (предложение человеческих ресурсов).

Современные организации используют различные методы планирования - от самых простых до сложных многофакторных моделей.

Экстраполяция - наиболее простой и часто употребляемый метод, состоит в перенесении сегодняшней ситуации (пропорций) в будущее. Привлекательность метода экстраполяции состоит в его общедоступности, ограниченность заключается в невозможности учесть изменения в развитии организации и внешней среды. Поэтому этот метод подходит для краткосрочного планирования и для организаций со стабильной структурой, действующих в стабильной окружающей среде. Многие организации пользуются методом скорректированной экстраполяции, который учитывает изменения в соотношении факторов, определяющих численность сотрудников, - повышение производительности труда, повышение цен и т.д.

29.Показатели движения и состояния основных средств

Коэффициенты

роста - равен отношению ОС на конец

года к ОС на начало года.

Формула

расчета: ![]() где

где

ПСОС0 - первоначальная стоимость основных средств на начало года; ПСОС1 - первоначальная стоимость основных средств на конец года.

Коэффициент

поступления - равен отношению

поступивших ОС к ОС на конец года.

Формула

расчета:![]() где

где

ПОС - поступило основных средств; ПСОС - первоначальная стоимость основных средств

Коэффициент

обновления - равен отношению поступивших

ОС к выбывшим ОС.

Формула расчета: ![]() где

где

ПОС - поступило основных средств; ВОС - выбыло основных средств.

Коэффициент

интенсивности обновления - равен

отношению выбывших ОС к ОС поступившим.

Формула

расчета:![]()

Коэффициент

масштабности обновления - равен

отношению поступивших ОС к ОС на начало

года.

Формула расчета:![]() где

где

ПОС1 - поступило основных средств на конец года; ПСОС0 - первоначальная стоимость основных средств на начало года.

Коэффициент

стабильности - равен отношению разницы

между ОС на начало года и выбывшими ОС

к ОС на начало года.

Формула расчета:![]() где

где

ПСОС0 - первоначальная стоимость основных средств на начало года; ВОС - выбыло основных средств; ПСОС1 - первоначальная стоимость основных средств на конец года;

Коэффициент

выбытия - равен отношению выбывших

ОС к ОС на начало года.

Формула

расчета:![]() где

где

ВОС - выбыло основных средств; ПСОС0 - первоначальная стоимость основных средств на начало года;

Коэффициент износа

(КИ) - доля стоимости ОС перенесенная

на продукцию. Равна отношению суммы

износа к первоначальной стоимости ОС

или 1 - Коэффициент годности.

Формула

расчета: ![]() ,где

,где

ПСОС0 - первоначальная стоимость основных средств на начало года; ОС - основные средства; ПСОС0 - первоначальная стоимость основных средств на начало года.

Коэффициент

годности - равен отношению остаточной

стоимости ОС к первоначальной стоимости

ОС.

Формула расчета:![]()

Фондоотдача ОПФ -

равен отношению объема реализации к

среднегодовой стоимости ОПФ.

Формула

расчета:![]() где

где

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей); ПСОПФ1 – первоначальная стоимость ОПФ на конец года; ПСОПФ0 – первоначальная стоимость ОПФ на начало года;

Рентабельность

ОПФ - равен отношению прибыли от

реализации продукции к среднегодовой

стоимости ОПФ.

Формула расчета:![]() ,

где

,

где

П(У)оП - прибыль (убыток) от продаж; ПСОПФ1 – первоначальная стоимость ОПФ на конец года; ПСОПФ0 – первоначальная стоимость ОПФ на начало года;

Эффективность использования основных средств

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период переходаРоссии к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Эффективность использования основных средств измеряется в том числе величиной прибыли на рубль вложений в основные средства.

Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

32. смотри таблицу в 23 вопросе!!!!!

36. Производственный цикл и его структура.

Производственным циклом изготовления той или иной машины или ее отдельного узла (детали) называется календарный период времени, в течение которого этот предмет труда проходит все стадии производственного процесса - от первой производственной операции до сдачи (приемки) готового продукта включительно.

Длительность производственного цикла (ДПЦ) - это интервал календарного времени от начала первой производственной операции до окончания последней; измеряется в днях, часах, минутах, секундах в зависимости от вида изделия и стадии обработки.

Структура производственного цикла Производственный цикл состоит из двух частей: рабочего периода, т.е. периода, в течение которого предмет труда находится непосредственно в процессе изготовления и времени перерывов в этом процессе.

Рабочий период - это время, в течение которого производится непосредственное воздействие на предмет труда либо самим рабочим, либо машинами и механизмами под его управлением; время подготовительно-заключительных работ; время естественных технологических процессов; время технологического обслуживания.

Время перерывов в работе - это время, в течение которого не производится никакого воздействия на предмет труда и не происходит изменение его качественной характеристики, но продукция еще не является готовой и процесс производства не закончен. Различают регламентированные и нерегламентированные перерывы. Регламентируемые перерывы делятся на внутрисменные (межоперационные) и междусменные (связанные с режимом работы).

Межоперационные перерывы делятся на: перерывы партионности - имеют место при обработке деталей партиями. Каждая деталь или узел, поступая к рабочему месту в составе партии, пролеживают до начала и по окончании обработки, пока вся партия не пройдет через данную операцию; перерывы комплектования - возникают в тех случаях, когда детали и узлы пролеживают в связи с незаконченностью изготовления других изделий, входящих в один комплект; перерывы ожидания - обусловлены несогласованностью (несинхронностью) длительности смежных операций технического процесса, возникают, когда предыдущая операция заканчивается раньше, чем освобождается рабочее место для выполнения следующей операции. Междусменные перерывы включают в себя перерывы между рабочими сменами, обеденные перерывы, перерывы для отдыха рабочих, выходные и праздничные дни.

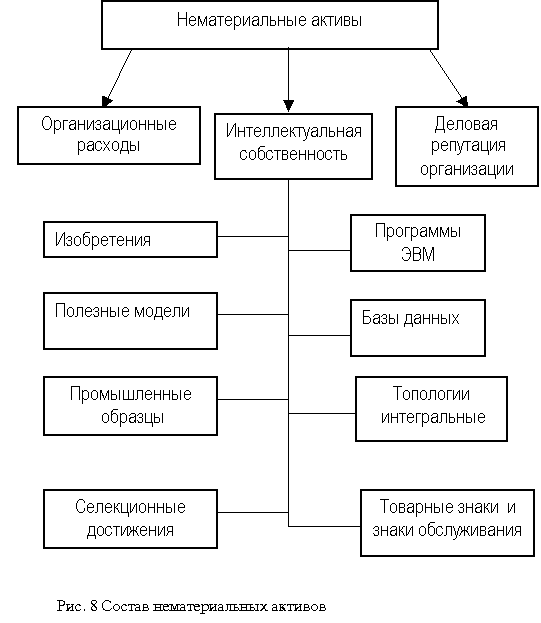

38.СОСТАВ И КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

К нематериальным активам относятся объекты интеллектуальной собственности, деловая репутация организации (гудвилл), организационные расходы (рис. 8).

Интеллектуальная собственность. Обобщенное понятие «интеллектуальной собственности » включает «права, относящиеся к литературным, художественным и научным произведениям, исполнительской деятельности, изобретениям, научным открытиям, промышленным образцам, товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям, к защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях» (п. VIII ст. 2 Конвенции, учреждающей Всемирную организацию интеллектуальной собственности (ВОИС).

Интеллектуальная собственность в практике предприятия может быть использована в хозяйственной деятельности предприятия в качестве «нематериальных активов».

Изобретения и полезные модели рассматриваются как техническое решение задачи.

Под промышленным образцом понимается соответствующее установленным требованиям художественно-конструкторское решение изделия, определяющее его внешний вид.

Программа для ЭВМ – это объективная форма предоставления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата.

База данных является объективной формой представления и организации совокупности данных, систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ.

Согласно правилам отечественного учета, в состав нематериальных активов включаются организационные расходы. К организационным расходам относятся гонорары юристам за составление учредительных документов, услуги за регистрацию фирмы и так далее, осуществляемые в момент создания. Расходы по переоформлению учредительных документов, изготовление новых печатей и штампов состав нематериальных активов не включаются.

Такой вид нематериальных активов, как деловая репутация (гудвилл). появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств.

По признаку использования в производстве нематериальные активы можно разделить н:а

функционирующие (работающие) объекты, применениекоторых приносит предприятию доход в настоящий период;

нефункционирующие (неработающие) объекты, которые не используются по каким-либо причинам, но могут применяться в будущем.

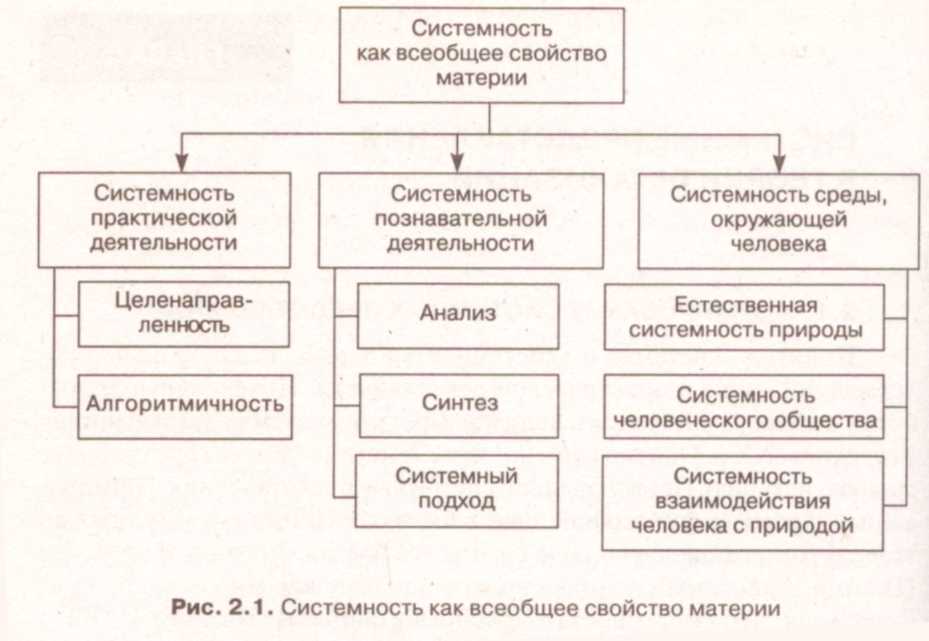

43.Систе́ма -множество элементов, находящихся в отношениях и связях друг с другом, которое образует определённую целостность, единство.

В любой системе можно выделить отдельные части, выполняющие некоторые функции и взаимодействующие друг с другом. Любую систему можно рассмотреть как элемент (компонент) более крупной системы — надсистемы, или суперсистемы.

Термин «система» обозначает как реальные, так и абстрактные объекты и широко используется для образования других понятий, например, банковская система,информационная система, кровеносная система, политическая система, система уравнений и др.

Изучением систем занимаются системология, кибернетика, системный анализ, теория систем, термодинамика, ТРИЗ, системная динамика и другие научные дисциплины.

Формирование системных представлений Различные направления исследований системности позволили сделать вывод о том, что это свойство природы и свойство деятельности человека (рис. 2.1).

Теория

систем служит методологической базой

теории управления. Это относительно

молодая наука, организационное становление

которой произошло во второй половине

XX в. Родоначальником теории систем

считается австрийский ученый Л. Берталанфи

(1901 - 1972). Первый международный симпозиум

по системам состоялся в Лондоне в 1961 г.

Первый доклад на этом симпозиуме сделал

выдающийся английский кибернетик С.

Бир, что можно считать свидетельством

гносеологической близости кибернетики

и теории систем.

Теория

систем служит методологической базой

теории управления. Это относительно

молодая наука, организационное становление

которой произошло во второй половине

XX в. Родоначальником теории систем

считается австрийский ученый Л. Берталанфи

(1901 - 1972). Первый международный симпозиум

по системам состоялся в Лондоне в 1961 г.

Первый доклад на этом симпозиуме сделал

выдающийся английский кибернетик С.

Бир, что можно считать свидетельством

гносеологической близости кибернетики

и теории систем.

Центральным в теории систем является понятие «система» (от греч. systema - целое, составленное из частей, соединение). Система - объект произвольной природы, обладающий выраженным системным свойством, которым не обладает ни одна из частей системы при любом способе ее членения, не выводимом из свойств частей.

«Система - это целостная совокупность взаимосвязанных элементов. Она имеет определенную структуру и взаимодействует с окружающей средой в интересах достижения поставленной цели».

Данное определение позволяет выявить следующие базисные понятия:

целостность;

совокупность;

структурированность;

взаимодействие с внешней средой;

наличие цели.

Они представляют собой систему понятий, т.е. внутреннюю организацию некоторого устойчивого объекта, целостность которого и есть система. Сама возможность выделения в поле исследования устойчивых объектов определяется свойством целостности системы, целями наблюдателя и возможностями его восприятия действительности.

44.Формы оплаты труда

В настоящее время в зависимости от того, в каких экономических показателях измеряются затраты труда, применяются различные формы оплаты труда. Сдельная заработная плата устанавливается в зависимости от количества и качества затраченного труда. Повременная заработная плата устанавливается в зависимости от времени работы рабочего и его квалификации. При сдельных системах оплаты труда доход работника определяется умножением расценки на объем произведенной продукции. Расценка — это произведение часовой тарифной ставки, соответствующей разряду сложности выполняемой технологической операции или работы, на норму времени. Аккордная оплата труда устанавливается не за каждую производственную операцию, а за весь цикл работ, т. е. за аккордное задание.

В настоящее время в практике фирм общей тенденцией совершенствования систем оплаты и стимулирования труда персонала является применение повременных систем в сочетании с доплатами, премиями за личный вклад работника в увеличение дохода фирмы.

При простой повременной системе труд работника оплачивается только в зависимости от продолжительности времени его работы за тот или иной период. Контрактная форма оплаты труда предполагает оплату труда за выполненную работу с указаниями: общее положение, обязанности работника, обязанности фирмы, оплата труда, режим рабочего времени и времени отдыха (не нормированность труда указывается именно здесь), социальное обеспечение, льготы по социальному обслуживанию (путевки и т. п.), ответственность сторон за неисполнение обязательств. Комиссионная оплата труда основана на договоре комиссии, который заключается между комиссионером и комитентом.

Формы и системы заработной платы

Номинальная заработная плата — сумма денег, полученная за определенный период времени. Номинальная заработная плаза не отражает уровня цен, поэтому её увеличение не означает реального роста уровня жизни.

Реальная заработная плата — кол-во товаров и услуг, которое можно приобрести на номинальную зарплату.

Реальная заработная плата = (номинальная заработная плата) / (индекс потребительских цен)

Изучение динамики заработной платы проходит с использованием индексов.

Индивидуальный индекс заработной платы можно определить по формуле:

![]()

![]() —

заработная плата

в текущем (отчетном) периоде

—

заработная плата

в текущем (отчетном) периоде

![]() —

заработная плата

в базовом (предыдущем) периоде

—

заработная плата

в базовом (предыдущем) периоде