5. Экономический цикл: понятие, фазы, причины, типы. Темп прироста ввп. Проциклические, контрциклические и ациклические макроэкономические показатели.

Экономический цикл — особый тип периодических колебаний экономической активности, состоящих в повторяющемся расширении и сжатии экономики, что сопровождается колебаниями уровня деловой активности, производства, занятости, уровня цен и других макроэкономических показателей. Экономические циклы могут различаться по продолжительности, интенсивности и прочим параметрам, тем не менее уже первые исследователи цикличности обратили внимание, что все циклы имеют одни и те же четко выраженные этапы (фазы).

Экономические циклы – регулярные колебания в движении общественного производства, повторяющиеся за определенный промежуток времени.

В экономической теории причинами экономических циклов объявлялись самые различные явления: пятна на солнце и уровень солнечной активности; войны, революции и военные перевороты; президентские выборы; недостаточный уровень потребления; высокие темпы роста населения; оптимизм и пессимизм инвесторов; изменение предложения денег; технические и технологические нововведения; ценовые шоки и др. В действительности все эти причины могут быть сведены к одной. Основной причиной экономических циклов выступает несоответствие между совокупным спросом и совокупным предложением, между совокупными расходами и совокупным объемом производства. Поэтому циклический характер развития экономики может быть объяснен либо изменением совокупного спроса при неизменной величине совокупного предложения (рост совокупных расходов ведет к подъему, их сокращение обусловливает рецессию), либо изменением совокупного предложения при неизменной величине совокупного спроса (сокращение совокупного предложения означает спад в экономике, его рост – подъем).

Идеализированная модель экономического цикла графически представлена на рисунке.

В движении экономического цикла наблюдаются четыре последовательно проходящие фазы:

1. Кризис – это нарушение равновесия в экономике, вызывающее снижение и приостановку производства. Для рыночной экономики характерен кризис перепроизводства, вследствие чего происходит резкое падение цен (в 1929-1933 гг. в США цены упали на 54%). Затем снижается объем производства, что ведет к росту безработицы, а, следовательно, к снижению доходов населения, что в свою очередь сокращает платежеспособный спрос.

2. Депрессия – период, в течение которого постепенно расходится избыток товаров (часть по низким ценам, часть портится). Реализация товаров возобновляется, падение цен прекращается. Объем производства несколько увеличивается, но торговля идет вяло. Поэтому капитал, не найдя применения в промышленности и торговле, стекается в банки, что увеличивает предложение денег и снижает норму ссудного процента.

3. Оживление – период восстановления предкризисного объема промышленного производства, в течение которого растут цены, прибыль, заработная плата, вследствие чего уровни производства и занятости постепенно возрастают вплоть до полной занятости и полной загрузки мощностей, т.е. до пика.

4. Пик – характеризуется полной загруженностью производственных мощностей, высокой занятостью, очень высоким уровнем цен, зарплаты и процента.

Современной науке известны более 1380 типов цикличности, из которых наиболее часто упоминаются:

Столетние циклы, длящиеся 100 и более лет;

Классические циклы, которые длятся 10–12 лет. Первый «классический» кризис произошел в Англии в 1825 г., а начиная с 1856 г. такие кризисы стали мировыми. Эти циклы связаны с массовым обновлением основного капитала. В ХIX в. и первой половине XX в. причиной такого обновления был физический износ основного капитала (оборудования), который в среднем служит 10–12 лет. В современных условиях в связи с возрастающим значением морального износа основного капитала продолжительность таких циклов сократилась;

Краткосрочные (3-4 года) – циклы Китчина, связаны с колебаниями мировых запасов золота и закономерностями денежного обращения.

Среднесрочные (10-20 лет) – промышленные циклы Жуглара, связанные с изменениями в кредитной сфере, влияющей на инвестиционные процессы, и строительные циклы Кузнеца – с периодическим обновлением производственных сооружений.

Циклы Кузнеца. В 1930–е годы в США появились исследования так называемого «строительного цикла». Дж. Риггольмен, В. Ньюмен и некоторые другие аналитики построили первые статистические индексы совокупного годового объема жилищного строительства и обнаружили в них следующие друг за другом длительные интервалы быстрого роста и глубоких спадов или застоя. Тогда и появился термин «строительный цикл», определяющий эти двадцатилетние колебания. В 1946 г. С. Кузнец (1901–1985 гг.) в работе «Национальный доход» пришел к выводу, что показатели национального дохода, потребительских расходов, валовых инвестиций в оборудование производственного назначения, а также в здания и сооружения обнаруживают взаимосвязанные двадцатилетние колебания. При этом он отметил, что в строительстве эти колебания обладают самой большой относительной амплитудой.

После выхода в свет работы Кузнеца термин «строительный цикл» практически перестал употребляться, уступив место термину «длинные колебания» (long wings), в отличие от «длинных волн» Кондратьева (long waves). В 1955 г. в качестве признания заслуг американского исследователя было решено «строительный цикл» именовать «циклом Кузнеца».

В 1968 г. американский ученый М. Абрамович описал ядро механизма 20–летних колебаний, или «цепочку мультипликативно–акселераторного контура», которая «генерирует» 20–летние колебания: доход → иммиграция → жилищное строительство → совокупный спрос → доход (рост ВНП или товарной массы стимулирует приток населения и рождаемость, это ведет к ускорению инвестиций, в том числе и в жилищное строительство, затем происходит обратный процесс).

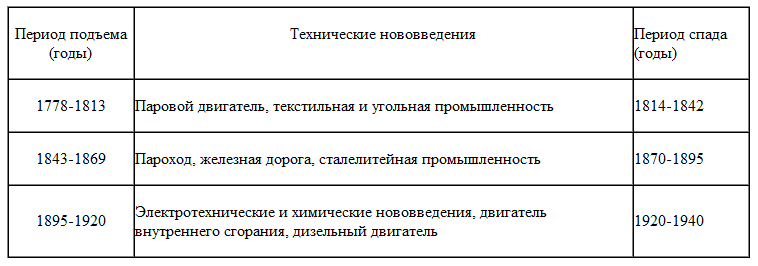

Долгосрочные (45-60 лет) – «длинные волны» Н.Д. Кондратьева, связанные с динамикой использования нововведений.

Впервые внимание к подобным колебаниям привлек английский экономист Х. Кларк, считавший, что большой промежуток времени между экономическими кризисами не является случайностью. Особый вклад в разработку этой проблемы внес русский ученый Н.Д. Кондратьев.

Исследовав динамику развития стран Европы за 150 лет по ряду показателей (динамика индексов цен, процентных ставок, ренты, зарплаты, производства важнейших видов продукции), он пришел к следующим выводам.

Каждый цикл состоит из двух больших фаз – подъема (повышательная волна 20-30 лет) и спада (понижательная волна 20-30 лет) (табл. 1).

Материальной основой периодичности долгосрочных колебаний является обновление основного капитала с длительными сроками службы, само же обновление связано с внедрением в производство новых технологий, материалов, источников сырья и энергии, работников новых технологий.

Н.Д. Кондратьев выделил следующие «длинные волны»:

Главным индикатором фаз цикла выступает показатель темпа роста ВВП ( g), который выражается в процентах и рассчитывается по формуле

g = [(Yt – Yt – 1) / Yt – 1] 100 %,

где Yt и Yt – 1 - реальный ВВП текущего и предыдущего года соответственно.

Таким образом, данный показатель характеризует процентное изменение реального ВВП (совокупного выпуска) в каждом следующем году по сравнению с предыдущим годом, т. е. на самом деле не темп роста, а темп прироста ВВП. Если прирост положительный, то это означает, что экономика находится в фазе подъема, а если отрицательный, то в фазе спада. Показатель темпа роста ВВП рассчитывается за один год и характеризует темп экономического развития, т. е. краткосрочные (ежегодные) колебания фактического ВВП, в отличие от показателя среднегодового темпа роста, используемого при подсчете скорости экономического роста, т. е. долгосрочной тенденции увеличения потенциального ВВП.

В зависимости от поведения экономических величин на разных фазах цикла выделяют показатели: а) проциклические, которые увеличиваются в фазе подъема и снижаются в фазе спада (реальный ВВП, величина совокупных доходов, объем продаж, прибыль фирм, величина налоговых поступлений, объем трансфертных выплат, объем импорта); б) контрциклические, которые увеличиваются в фазе спада и снижаются в фазе подъема (уровень безработицы, величина запасов фирм); в) ациклические, которые не имеют циклического характера и величина которых не связана с фазами цикла (объем экспорта).

Циклические колебания важно отличать от нециклических. Экономический цикл характеризуется изменением всех показателей и охватывает все отрасли (или секторы). Нециклические колебания отражаются в изменении деловой активности лишь некоторых отраслей, имеющих сезонный характер работ (рост деловой активности, например в сельском хозяйстве осенью в период сбора урожая, а в строительстве летом и спад зимой), а также в изменении лишь некоторых экономических показателей (например, резкий рост объема розничных продаж перед праздниками).

6. Рабочая сила: занятые, безработные. Формы безработицы. Уровень безработицы. Естественный уровень безработицы. Экономические издержки безработицы. Закон А. Оукена.

Все население страны можно разделить на две группы: экономически активное и экономически неактивное население.

Экономически активное население — это часть населения, которая предлагает свой труд для производства товаров и услуг.

Экономически активное население (называемое также рабочей силой) включает две категории — занятых и безработных.

К занятым относятся лица обоего пола в возрасте от 16 лет и старше, а также лица младших возрастов, которые в рассматриваемый период:

выполняли работу по найму за вознаграждение, деньги или с ними расплачивались в натуральной форме, а также иную работу, приносящую доход;

временно отсутствовали на работе по причине: болезни или травмы; выходных дней; ежегодного отпуска; различного рода отпусков как с сохранением содержания, так и без сохранения содержания, отгулов; отпусков по инициативе администрации; забастовки и других причин;

выполняли работу без оплаты на семейном предприятии.

При отнесении или неотнесении того или иного лица к числу занятых используется критерий одного часа. В России при обследовании занятости к числу занятых относятся лица, работавшие один час и более в обследуемую неделю. Использование данного критерия связано с тем, что необходимо охватить все виды занятости, которые могут существовать в стране, — от постоянной до краткосрочной, случайной и других видов нерегулярной занятости.

Безработица - это незанятость экономически активного населения в хозяйственной деятельности. По российскому законодательству безработными признаются трудоспособные граждане, которые не имеют работы и заработка, зарегистрированы в органах службы занятости в целях поиска подходящей работы и готовы приступить к ней.

К безработным относятся лица от 16 лет и старше, которые в течение рассматриваемого периода:

не имели работы (либо занятия, приносящего доход);

искали работу;

готовы были приступить к работе.

Экономически неактивное население — это население, которое не входит в состав рабочей силы. Сюда включаются: учащиеся и студенты; пенсионеры; лица, получающие пенсии по инвалидности; лица, занятые ведением домашнего хозяйства; лица, которые прекратили поиски работы, исчерпав все возможности ее получения, но которые могут и готовы работать; другие лица, которым нет необходимости работать независимо от источника дохода.

Рассмотренные выше категории экономической активности населения не предполагают, что однажды попав в какую-либо группу, человек остается там навсегда. Рынок труда обладает высокодинамичной природой, поэтому следует рассматривать не только численность каждой группы на определенный период времени, но и перемещение (потоки) людей между различными группами. Представленная ниже схема иллюстрирует динамическую модель рынка труда.

Полная занятость — это существующая в течение длительного времени ситуация, при которой рынок труда находится в равновесии. Это означает, что все люди, желающие работать, заняты в производственном процессе и увеличить число работающих ненасильственными методами невозможно. Тем самым можно говорить и о максимальном объеме производства, поскольку все доступные в данный момент экономические ресурсы используются на полную мощность.

Выделяют следующие типы безработицы:

Фрикционная безработица отражает текучесть кадров, связанную с переменой рабочих мест, сменой места жительства, получением образования, выходом из декретного отпуска, переходом с низкооплачиваемой работы на более высокооплачиваемую или интересную. Структурная безработица возникает из-за несоответствия структуры спроса и предложения на рабочую силу. Она связана с технологическими сдвигами в экономике, в результате которых происходит обесценение уровня квалификации некоторых категорий рабочей силы. Естественная безработица - совокупность фрикционной и структурной безработицы; ее уровень соответствует потенциальному объему ВВП или ситуации макроэкономического равновесия.

Безработица вынужденная и добровольная. Первая возникает, когда работник может и хочет работать при данном уровне заработной платы, но не может найти работу. Вторая связана с нежеланием людей работать, например, в условиях понижения заработной платы; усиливается во время экономического бума и снижается при спаде. Безработица зарегистрированная — незанятое население, ищущее работу и официально взятое на учёт. Безработица маргинальная — безработица слабозащищённых слоёв населения (молодёжи, женщин, инвалидов) и социальных низов. Безработица неустойчивая — вызывается временными причинами (например, при добровольной смене работниками мест работы или увольнении в сезонных отраслях промышленности). Безработица циклическая — вызывается повторяющимися спадами производства в стране или локальном регионе. Безработица сезонная — зависит от колебаний в уровне экономической активности в течение года, характерными для некоторых отраслей экономики. Безработица технологическая — безработица, связанная с механизацией и автоматизацией производства, в результате часть рабочей силы становится либо излишней, либо нуждается в более высоком уровне квалификации. Институциональная безработица возникает в результате недостаточно эффективной организации рынка труда. Скрытая безработица включает занятых в течение неполной рабочей недели или части рабочего дня, а также лиц, формально занятых, когда работник лишь числится в штате. Застойная безработица включает людей, которые длительное время не могут трудоустроиться.

Экономические издержки. Безработица приводит к серьезным экономическим и социальным издержкам. Одним из главных негативных проявлений последствий безработицы является нерабочее состояние трудоспособных граждан и, соответственно, сокращение экономического потенциала. Следовательно, безработица — это тормоз в развитии общества и недоиспользования производственных возможностей. В итоге в стране происходит снижение экономического роста, отставание объемов увеличения валового национального продукта.

Измерение безработицы – с помощью следующей формулы: Уровень безработицы = (Число безработных / Рабочая сила) * 100%.

В расчёте данных о безработице учитываются только лица, достигшие 16-летнего возраста. Из расчётов исключаются: лица, находящиеся в местах заключения, в психиатрических лечебницах, и военнослужащие. Безработными называются лица, которые не работали в изучаемый период: уволились по собственному желанию, были сокращены вопреки их желанию.

Уровень безработицы = (Число безработных/ Численность работоспособного населения)*100% = число безработных/(занятые + безработные).

Естественный уровень безработицы — экономическая гипотеза, согласно которой для общеэкономического равновесия, сложившегося при определённой реальной заработной плате, существует определённая неполная занятость населения, которая является результатом недостатка информации, барьерами мобильности, демографических изменений и других следствий несовершенности рынка. По этим причинам невозможно понизить уровень безработицы до нуля, а лишь снизить его до метки, определяемой несовершенностью рынка. Таким образом, оказать влияние на уровень с такой безработицей в узких временных рамках невозможно. Поможет лишь медленное воздействие с помощью методов регуляторной или структурной политики. К примеру:

развитие технологий, облегчающих поиск работы

введение минимальной заработной платы

организация профсоюзов

введение так называемой эффективной зарплаты, превышающей рыночную

Согласно теории М. Фридмана естественная безработица специфична для каждой экономики в соответствии с макроэкономическим равновесием, при котором ожидаемый уровень инфляции равен действительному её уровню. Попыткой описать зависимость уровней инфляции и безработицы является Кривая Филлипса. Однако существование прямой зависимости в широких временных рамках между этими величинами Фридманом и Филлипсом отрицается. По их утверждению уровень инфляции зависит главным образом от денежной массы, а уровень безработицы в свою очередь стремится к уровню естественной безработицы.

Закон

Оукена:

когда фактический уровень безработицы

увеличивается на 1% по сравнению с ее

естественным уровнем, отставание

фактического ВНП от потенциального

составляет 2,5%. Т.е.:

![]() ,

где У*- фактический ВВП, У

– потенциальный

ВВП, U

-

фактический уровень безработицы, Un

- естественный

уровень безработицы, λ – коэффициент

чувствительности ВВП к изменениям

циклической безработицы.

,

где У*- фактический ВВП, У

– потенциальный

ВВП, U

-

фактический уровень безработицы, Un

- естественный

уровень безработицы, λ – коэффициент

чувствительности ВВП к изменениям

циклической безработицы.

7. Инфляция: сущность, показатели, причины, виды, типы, последствия. Темп инфляции. «Правило 70». Издержки инфляции. Ожидаемая и непредвиденная инфляция. Кривая Филлипса.

Инфляция - изменение, повышение уровня цен; обесценение (падение покупательской способности) денег.

Виды инфляции:

С точки зрения проявления: 1) открытая; 2) скрытая; 3) подавленная инфляцию.

С т.зрения темпа роста цен: 1) Умеренная инфляция (цены растут < чем на 20% в год); 2) Галопирующая инфляция (20-200%, деньги начинают ускоренно материализоваться в товары); 3) Гиперинфляция – цены растут астрономическими темпами, расхождение цен и заработной платы становится катастрофическим.

По степени сбалансированности роста цен: сбалансированная (цены различных товарных групп отн-но друг друга остаются неизменными) и несбалансированную (цены разл. товаров постоянно изменяются по отн-ю друг к другу в различных пропорциях).

С точки зрения ожидаемости и предсказуемости инфляции различают ожидаемую и неожидаемую инфляцию.

Показатели инфляции. 1) Индекс потребительских цен = (Цена потребит. корзины в тек. году / Цена потребит. корзины в баз. году) * 100%.

2) Темп инфляции = (Iпотреб.цен тек.года - Iпотреб.цен прош.года)*100 / Iпотреб.цен прош.года

3) «Правило семидесяти» - позволяет подсчитать кол-во лет, необходимых для удвоения общего уровня цен: Кол-во лет, необходимых для удвоения цен = 70 / Темп ежегодного увеличения уровня цен (%).

Причины инфляции. 1. Внутренние причины: а) деформация экономики, проявляющаяся в отставании отраслей, производящих предметы потребления, от отраслей, производящим средства пр-ва; б) дефицит гос. бюджета; в) диспропорции на микро- и макроуровне, являющиеся проявлением циклич. развития эк-ки; г) монополия государства на внешнюю торговлю; д) монополия крупнейших корпораций, фирм, компаний и установление цен на рынках; е) высокие налоги, % ставки за кредит и др.

Внешние причины: а) структурные мировые кризисы (сырьевой, энергетический, продовольственный, экологический); б) обмен банками национальной валюты на иностранную; в) сокращение поступлений от внешней торговли; г) отрицательное сальдо внешнеторгового и платежного баланса и др.

ТИПЫ

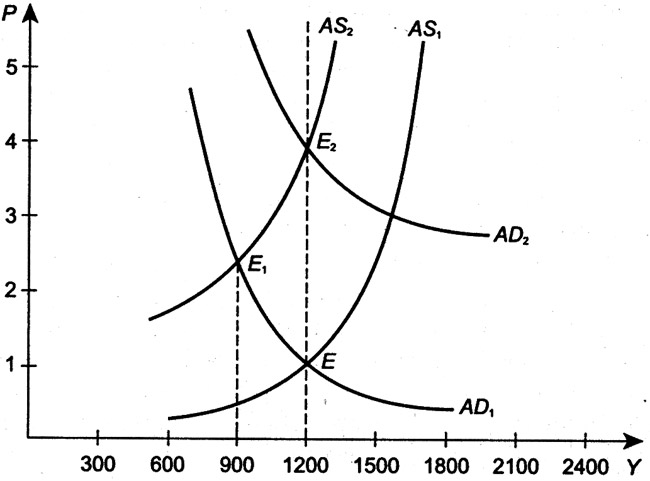

Инфляция спроса выражается в избытке денег по отношению к количеству предложенных товаров и экономика реагирует повышением цен. В данной ситуации обеспечена полная занятость, так как промышленность стимулируется высокими ценами и производительные мощности загружаются полностью. На возрастание совокупного спроса действуют государственные расходы (военные и социальные заказы), потребительские расходы. Растет покупательная способность населения, повышается спрос на средства производства (на инвестиционные товары).

Рост расходов (потребление населения, инвестиции частного сектора, гос. расходы) смещает кривую совокупного спроса AD1 вверх и вправо, в состояние AD2, экономика близка к потенциальному объему производства Y* (полная занятость и загруженность производственных мощностей). В результате цены растут и инфляция, вызванная избыточным спросом, влияет и на рост цен, и на рост реального ВВП. Однако это в краткосрочном периоде. Как только население осознает, что его заработная плата упала, то потребует пересмотра трудового соглашения, и кривая AS1 сдвинется влево в положение AS2. Так будет расти уровень цен, и равновесный уровень выпуска будет возвращаться к потенциальному.

Инфляция предложения (издержек) проявляется в росте цен в результате роста издержек производства в условиях недоиспользования производственных мощностей.

Повышение цены предложения (издержек производства) смещает кривую предложения AS1 вверх и влево в положение AS2, в итоге спрос и предложение балансируются в точке большей цены и меньшего Y (ВВП). Чтобы восстановить объем выпуска (Y), правительство должно стимулировать спрос, потом может повториться весь процесс. Если правительство не пытается влиять на спрос при инфляции предложения, то возможен спад, если же оно пытается поддержать полную занятость стимулированием спроса, то вероятно появление инфляционной спирали.

Источники инфляции предложения: 1) финансово-кредитный механизм государства; 3) требования профсоюзов о повышении оплаты труда 3) монополия предприятий (фирм) на установление цен.

Последствия инфляции:

1) снижение реальных доходов (особенно у людей с фиксированным доходом);

2) обесценивание вкладов;

3) инфляция наносит вред кредиторам;

4) инфляция вызывает нервозность у людей, социальную напряженность в обществе (так, инфляция в Германии 20-х – фактор прихода Гитлера к власти);

5) инфляция затрудняет планирование даже в краткосрочном периоде, что отрицательно сказывается на объемах производства;

6) инфляция нарушает инфляционный процесс, а гиперинфляция его разрушает, так как обесценивает сбережения, невозможно приобретать новое оборудование, расширять производство.

Социально экономические последствия инфляции:

1 Перераспределительные издержки инфляции.

Инфляция обогащает должников, теряют кредиторы. Доходы перераспределяются в пользу:

a) предприятий-монополистов; б) финансовых структур; в) теневой экономики; г) отдельных лиц, когда, например, менеджеры сами себе устанавливают зарплату.

Теряют доходы: a) люди, имеющие фиксированные доходы; б) кредиторы; в) люди, имеющие вклады в банках.

2 Инфляционный налог – возникает тогда, когда государство финансирует дефицит государственного бюджета путем увеличения денежной массы:

IT = Р *С+D(П-i), где Р – темпы инфляции; С – денежная наличность; D – депозиты (вклады в банках); i - процентная ставка по вкладам.

3 Уменьшение реальных доходов.

Его можно представить как разницу между номинальными доходами и приростом цен: ”РД = ДН – ”Р.

Другой показатель, который используется для измерения изменения реальных доходов, - это индекс реальных доходов: IРД = IДН / Iцен, где ІРД – это индекс реальных доходов; ІДН – индекс номинальных доходов; Іцен – индекс цен.

4 Неопределенность, создаваемая инфляцией в связи с будущими ценами, поскольку будущая ценность денег непредсказуема.

5 Инфляция порождает социальные конфликты; приводит к банкротству банков, предприятий, к забастовкам. Теряются ориентиры в экономической деятельности; трудно осуществить накопление; деньги перестают осуществлять свои функции.

6 Инфляционные ожидания – это господствующие в обществе представления о том, какими будут предстоящие темпы инфляции.

От инфляции выигрывают те, кому удается увеличить доход более быстрыми темпами:

1 Коммерческие банки, продавцы валют, торговые предприятия. Рост цен и доходов у этих структур больше роста издержек.

2 Заемщики – могут вернуть кредитору деньги с меньшей покупательной способностью.

3 Правительство, которое берет деньги в долг.

ТЕМП ИНФЛЯЦИИ - выраженный в процентах годовой темп роста общего уровня цен в течение определенного периода времени.

П =( pt – pt-1 )/ pt-1 *100% = p/ pt-1 *100% = (pt/ pt-1 – 1)*100% т.о. темп инфляции – это темп прироста р – уровня цен.

Правило 70 - приближенный способ расчета срока удвоения уровня цен при неизменном уровне инфляции.

Срок удвоения (в годах) = 70 делить на годовой уровень инфляции.

Если уровень инфляции составляет от 1% до 100% в год, то срок удвоения по Правилу 70 вычисляется с абсолютной погрешностью, не превышающей 4 месяца.

Если уровень инфляции составляет от 1% до 26% в год, то срок удвоения по Правилу 70 вычисляется с относительной погрешностью, не превышающей 10%.

Издержки инфляции

Инфляция имеет серьезные издержки. К ним относятся:

• издержки «стоптанных башмаков». Это так называемые трансакционные издержки инфляции, т.е. издержки, связанные с получением наличных денег. Поскольку инфляция влечет за собой налог на наличные деньги, то, стараясь избежать этого налога, люди стараются хранить меньше наличных денег на руках и либо вкладывают их в банк, либо покупают ценные бумаги, приносящие доход. Если доход человека перечисляется на его счет в банке, то при росте уровня цен человек, чтобы снять деньги со счета, должен чаще ходить в банк, тратить деньги на проезд или стаптывать башмаки, идя туда пешком, тратить время на стояние в очереди и т.п. Если человек вкладывает деньги в ценные бумаги – акции или облигации, то он должен их продать, чтобы получить наличные деньги, т.е. потратить время, найти брокера (посредника рынка ценных бумаг), заплатить ему комиссионные, следовательно, и в этом случае он сталкивается с трансакционными издержками.

• издержки «меню». Этот вид издержек несут фирмы-продавцы. При изменении цен они должны а) часто менять ценники, прейскуранты, перепечатывать каталоги своей продукции, что требует немалых полиграфических затрат, б) нести почтовые издержки по их распространению и по рекламированию новых цен, в) нести издержки принятия решений относительно самих новых цен.

• издержки на микроэкономическом уровне, связанные с изменением относительных цен и снижением эффективности в результате ухудшения распределения ресурсов. Поскольку изменение цен обходится дорого (высоки издержки меню), фирмы стараются менять цены как можно реже. В условиях инфляции относительные цены тех товаров, цены на которые в течение некоторого периода времени фирмы держат без изменения, падают и по отношению к ценам тех товаров, на которые фирмы быстро меняют цены, и по отношению к среднему уровню цен. Это ухудшает размещение ресурсов, поскольку экономические решения основываются на относительных ценах, т.е. ресурсы направляются в те виды производств, которые производят более дорогостоящие товары. Между тем, изменение относительных цен в период инфляции не отражает действительного различия в эффективности производства разных видов товаров, а лишь разницу в скорости изменения цен на товары разными фирмами. Товар, цена которого меняется только один раз за год, является искусственно завышенной в начале года и искусственно заниженной в конце года.

• издержки, связанные с искажениями в налогообложении, порожденные инфляцией. Инфляция увеличивает налоговое бремя на доходы, полученные по сбережениям, и, таким образом, снижает стимулы к сбережениям, и, следовательно, ухудшают условия и возможности экономического роста.

• издержки, связанные с тем, что деньги перестают выполнять свои функции, что порождает путаницу и неудобство. Деньги служат единицей счета, с помощью которой измеряется стоимость всех товаров и услуг. Когда центральный банк увеличивает предложение денег, что провоцирует инфляцию, стоимость (покупательная способность) денег падает, т.е. уменьшается размер «экономической измерительной палочки».

Все эти издержки существуют даже, если инфляция стабильна и предсказуема. Инфляция однако имеет дополнительную цену для экономики, если она непредвиденная.

Ожидаемая и непредвиденная инфляция

Последствия инфляции различны в зависимости от того, является она ожидаемой (expected) или непредвиденной (unexpected).

В условиях ожидаемой инфляции экономические агенты могут таким образом построить свое поведение, чтобы минимизировать величину падения реальных доходов и обесценения денег. Так, рабочие могут заранее потребовать повышения номинальной ставки заработной платы, а фирмы предусмотреть повышение цен на свою продукцию, пропорционально ожидаемому темпу инфляции. Кредиторы будут предоставлять кредиты по номинальной ставке процента (R), равной сумме реальной ставки процента (реальной доходности по кредиту) - r и ожидаемого темпа инфляции - πe:

R = r + πe

Так как кредит предоставляется в начале периода, а выплачивается заемщиком в конце периода, то имеет значение именно ожидаемый (expected) темп инфляции.

Эта зависимость номинальной ставки процента от ожидаемого темпа инфляции носит название «эффекта Фишера» (в честь известного американского экономиста Ирвинга Фишера, который первым обосновал эту зависимость). «Эффект Фишера» формулируется следующим образом: если ожидаемый темп инфляции повышается на 1 процентный пункт, то номинальная ставка процента повысится также на 1 процентный пункт. Отсюда можно получить формулу для расчета реальной ставки процента: r = R - πe.

Однако следует иметь в виду, что эта формула справедлива лишь для низких темпов инфляции (до 10%), а для высоких темпов инфляции необходимо использовать другую формулу:

Последствия непредвиденной инфляции

Последствием непредвиденной инфляции является произвольное перераспределение доходов и богатства. Она обогащает одних экономических агентов и обедняет других. Доходы и богатство перемещаются:

• от кредиторов к должникам. Поэтому в периоды неожиданной инфляции очень выгодно брать кредиты и невыгодно их давать. Таким образом, непредвиденная инфляция работает как налог на будущие поступления и как субсидия на будущие выплаты. Поэтому, если оказывается, что инфляция выше, чем ожидалось в момент подписания контракта займа, получателю будущих платежей (кредитору) хуже, потому что он получит деньги с более низкой покупательной способностью, чем те, о которых он договаривался при подписании контракта.

Поскольку, как уже отмечалось, общая формула реальной ставки процента, применимая при любых темпах инфляции:

то следует различать реальную ставку процента ex ante и реальную ставку процента ex post. Приведенная формула – это формула реальной ставки процента ex ante. Реальная ставка процента ex ante – это реальный доход, который рассчитывает получить кредитор, предоставляя кредит, поэтому она определяется величиной ожидаемого темпа инфляции (πe). Реальная ставка ex post – это реальный доход, который получает кредитор при возвращении кредита, поэтому она определяется фактическим темпом инфляции (π факт) и может быть рассчитана по формуле:

• от рабочих к фирмам. Когда инфляция выше, чем ожидалось, те, кто получает деньги в будущем (рабочие) несут ущерб, а те, кто платит (фирмы), выигрывают. Поэтому фирмы выигрывают за счет рабочих, когда инфляция больше, чем ожидается. Когда инфляция меньше, чем ожидалось, выигравшие и проигравшие меняются местами.

• от людей с фиксированными доходами к людям с нефиксированными доходами Люди с фиксированными доходами (например, государственные служащие, а также люди, живущие на трансфертные выплаты) не могут предпринять меры по увеличению своих номинальных доходов, и в периоды непредвиденной инфляции (если не проводится индексация доходов) их реальные доходы быстро падают. Люди с нефиксированными доходами имеют возможность увеличивать свои номинальные доходы в соответствии с темпом инфляции, поэтому их реальные доходы могут не уменьшиться или даже увеличиться.

• от людей, имеющих накопления в денежной форме, к людям, не имеющим накоплений. Реальная ценность накоплений по мере роста темпов инфляции падает, поэтому реальное богатство тех людей, кто его имеет в денежной форме, уменьшается.

• от пожилых к молодым. Пожилые страдают от непредвиденной инфляции в наибольше степени, поскольку, с одной стороны, они получают фиксированные доходы, а, с другой, они, как правило, имеют накопления в денежной форме. Молодежь, имея возможность увеличить свои номинальные доходы и не имея денежных накоплений, страдает в наименьшей степени.

• от всех экономических агентов, имеющих наличные деньги, к государству. От непредвиденной инфляции в определенной степени страдает все население.

Обогащается же всегда только один экономический агент – государство. Выпуская в обращение дополнительные деньги (производя эмиссию денег), государство тем самым устанавливает, как уже отмечалось, своеобразный налог на наличные деньги, который называется сеньораж. Государство покупает товары и услуги, а расплачивается обесценивающимися деньгами, т.е. деньгами, покупательная способность которых тем ниже, чем больше дополнительных денег выпущено в обращение. Разница между покупательной способностью денег до эмиссии и после и есть доход государства от инфляции - сеньораж.

Наиболее серьезные и разрушительные последствия имеет гиперинфляция, которая приводит:

к краху финансовой системы (деньги перестают иметь значение и происходит переход к бартеру);

к разрушению благосостояния (реальные доходы катастрофически сокращаются);

к нарушению и разрушению инвестиционного механизма (инвестиции в производство имеют долгий срок окупаемости и в условиях стремительного обесценения денег неэффективны). Причиной гиперинфляции служит огромное увеличение денежной массы с целью финансирования расходов государственного бюджета за счет сеньоража, что связано либо с войнами, либо с невозможностью профинансировать большой дефицит бюджета иными (неинфляционными, т.е. неэмиссионными способами).

Кривая Филлипса — графическое отображение обратной зависимости между уровнем инфляции и уровнем безработицы.

Зависимость первоначально показывала связь безработицы с изменениями зарплат: чем выше безработица, тем меньше прирост денежной заработной платы, тем ниже рост цен, и наоборот, чем ниже безработица и выше занятость, тем больше прирост денежной заработной платы, тем выше темп роста цен. Впоследствии была преобразована в зависимость между ценами и безработицей.

В долгосрочном периоде представляет собой вертикальную прямую, иначе говоря, показывает отсутствие зависимости между уровнем инфляции и уровнем безработицы.

W – темпы прироста номинальной зарплаты.

– темпы прироста номинальной зарплаты.

Р – уровень инфляции.

U – уровень безработицы, %.

Кривая Филлипса показывает, что между безработицей и инфляцией существует стабильная и предсказуемая, обратная связь. Это подтверждает и кейнсианский тезис о том, что инфляция может быть высокой только при незначительном уровне безработицы и наоборот. В экономике существует уровень занятости при котором цены практически не растут.

8. Деньги: понятие, история, виды, функции. Ликвидность. Денежные агрегаты. Денежная масса. Денежная база. Уравнение обмена И.Фишера. «Монетарное» правило. Денежный мультипликатор.

Деньги — специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг.

История денег

Предполагается, что до появления денег был бартер — прямой безденежный обмен товарами.

В различных регионах мира использовали в качестве денег различные вещи (товарные деньги):

на островах Океании и у ряда племён индейцев Южной Америки деньгами служили ракушки и жемчужины,

в Новой Зеландии в качестве денег использовались камни с отверстиями в середине,

во многих странах в качестве денег использовался скот, меха и шкуры животных, эти формы денег были наиболее древними и распространёнными,

на Руси помимо всего прочего могли использоваться соляные бруски, позднее в качестве денег стали использовать бруски, слитки, обрубки из металлов.

Постепенно роль денег перешла к металлам. Вероятно, сначала это были металлические предметы (наконечники стрел и копий, гвозди, утварь), затем слитки разной формы. С VII века до н. э. в обращении появляются чеканные монеты. Быстрое распространение монет связано с удобством их хранения, дробления и соединения, относительной большой стоимостью при небольшом весе и объёме, что очень удобно для обмена.

Известны периоды в истории отдельных стран, когда использование монет по тем или иным причинам прекращалось и в качестве денег вновь использовались товарные деньги. Так, на Руси в XII—XIV веках существовал безмонетный период, так как приток серебра из-за рубежа иссяк, а своих серебряных месторождений на Руси не было.

До капитализма роль денег выполняли медь, бронза, серебро. Лишь в некоторых странах (в Ассирии и Египте) ещё за 2 тысячелетия до н. э. для денег использовали золото. С развитием товарного производства стремительно увеличилась стоимость и количество ежедневных торговых операций. Потребовалось увеличение стоимости обменного эквивалента. Повсеместно золото и серебро стали денежными товарами, как товары с большой стоимостью при небольшом весе и объёме.

Первые бумажные деньги появились в Китае в 910 году нашей эры. Самые ранние в мире выпуски банкнот были осуществлены в Стокгольме в 1661 году. В России первые бумажные деньги (ассигнации) были введены при Екатерине II (1769 г.).

Основные функции денег

Деньги проявляют себя через свои функции. Обычно выделяют такие функции денег как:

Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, в физике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров.

Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временны́е и пространственные ограничения при обмене.

Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели.

Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции.

Мировые деньги. Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства.

Также иногда выделяют такие функции денег:

Средство формирования сокровищ. Если в условиях натуральных денег для сохранения баланса, между денежной и товарной массами требовалось уменьшить количество денег в обращении, они начинали откладываться в виде сокровищ. Сокровища отличаются от накоплений тем, что накопления являются формой аккумуляции средств для конкретной цели; при достижении необходимого размера или в нужное время они тратятся. Сокровища делают без конкретной цели. Основная причина их образования — невозможность (либо нежелание) эффективного использования всего объёма наличных денег. Сокровища начинают тратить, когда потребность экономики в денежной массе увеличится. В современных условиях символических денег роль сокровищ в регулировании денежной массы незначительна.

Функция мировых денег. Проявляется во взаимоотношениях между экономическими субъектами: государствами, юридическими и физическими лицами, находящимися в разных странах. До XX века роль мировых денег играли благородные металлы (в первую очередь золото в форме монет или слитков), иногда, драгоценные камни. В наши дни эту роль обычно выполняют некоторые национальные валюты — доллар США, фунт стерлингов, евро и иена, хотя экономические субъекты могут использовать в международных сделках иные валюты. В некоторых странах законы запрещают использовать для сделок внутри страны иностранную валюту, в других это не запрещено. Евро является примером объединения валютных систем ряда стран, которое позволило решить проблему межгосударственных платежей между этими странами путём перехода на единую валюту.

Виды денег в современной системе денежного обращения

- Наличные деньги

Разменная монета

Бумажные деньги:

Казначейские билеты -выпускались государством, не имели вещественной стоимости, но были обязательны для приема во всех платежах и расчетах.Сегодня в большинстве стран бумажные деньги в связи с их свойством к обесцениванию заменяются кредитными деньгами (Кредитные деньги — это деньги, возникшие на основе развития кредитных отношений. Разливают наличные и безналичные кредитные деньги.).

Ассигнации

Кредитные деньги:

Векселя

Банкноты

Чеки

- Безналичные деньги — деньги, которые существуют только в виде записей на расчетных, текущих, сберегательных и других счетах физических и юридических лиц. Компьютеризация банковского сектора привела к возникновению электронных денег и кредитных карточек.

Кредитные пластиковые карты

Платежные пластиковые карты

Электронные деньги — это деньги на электронных банковских счетах

Деньги — всеобщий эквивалент стоимости. Деньги — особый товар, выполняющий роль всеобщего эквивалента при обмене благ. Деньги — абсолютно ликвидное средство обмена. Ликвидность — способность какого-либо финансового актива обращаться в наличные деньги. Степень ликвидности активов определяется тем, насколько быстро и с какими издержками (в сравнении с величиной их денежной оценки) эти активы могут быть проданы. Абсолютной ликвидностью обладают выпускаемые государством наличные деньги. Высоколиквидными считаются казначейские векселя, краткосрочные ценные бумаги правительства. Это объясняется тем, что рыночные цены этих бумаг лишь незначительно меняются день ото дня, а также потому, что они могут быть без труда проданы на финансовых рынках (так как обладают высокой надежностью), причем издержки совершения сделок будут весьма невелики. Промежуточным или средним уровнем ликвидности обладают акции и долгосрочные облигации, выпускаемые в обращение частными корпорациями, поскольку цены этих активов значительно сильнее изменяются с течением времени и плата, взимаемая за совершение сделок с подобными бумагами значительно выше. Неликвидна недвижимость (дома, производственные корпуса), так как рыночная цена на нее очень изменчива, ее трудно предсказать до совершения сделки. Издержки по таким сделкам могут быть очень велики.

Денежная масса — весь объём выпущенных в обращение бумажных денежных знаков и металлических монет, денежные средства на текущих счетах в банках. В статистических отчётах зачастую выделяется особо из общего объёма денежных средств в хозяйственном обороте сумма наличных денег.

Совокупная денежная масса — наличные денежные знаки в обращении, вклады в банках, средства на счетах в банках, другие безусловные денежные обязательства в данной стране или странах, если используется групповая валюта. Совокупная денежная масса рассчитывается по состоянию на 1-е число месяца на основе данных сводного баланса банковской системы. В состав совокупной денежной массы входят:

- денежный агрегат М0 - наличные деньги в обращении;

- средства на расчетных, текущих и специальных счетах предприятий, населения и местных бюджетов;

- депозиты населения и предприятий в коммерческих банках;

- депозиты населения до востребования в сберегательных банках;

- средства страховых организаций;

- срочные депозиты населения в сберегательных банках;

- сертификаты и облигации госзайма.

Денежные агрегаты — виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). Являются показателями структуры денежной массы и формируются из различных частей денежного обращения.

Представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий (расположены по степени убывания ликвидности):

М0 — наличные деньги в обращении за пределами кредитных организаций;

М1 — М0 + чеки, вклады до востребования, расчётные счета;

М2 — М1 + вклады на сберегательных счетах;

М3 — М2 + депозитные сертификаты, облигации государственного займа, казначейские сберегательные облигации, коммерческие бумаги;

M4 — M3 + неденежные ликвидные активы, хранящиеся в банковских сейфах;

L — наличные деньги, чеки, вклады, ценные бумаги, все предыдущие агрегаты включаются в L.

Денежная база — совокупность обязательств центрального банка.

Денежная база не является ни одним из агрегатов денежной массы, но включает в себя денежный агрегат М0 (наличная национальная валюта в обращении за пределами кредитных организаций). Помимо М0 денежная база всегда включает в себя наличную национальную валюту в кассах кредитных организаций и счета кредитных организаций в центральном банке(обязательные резервы R), которые могут выступать в качестве обязательных резервов по привлеченным депозитам и средства проведения расчетов. Другие обязательства центрального банка перед финансовыми и нефинансовыми корпорациями, резидентными домохозяйствами и некоммерческими организациями, обслуживающими домохозяйства, а также обязательства центрального банка перед другими органами государственной власти в форме наличных денег также могут включаться в состав денежной базы. Национальные определения понятия денежная база могут несколько различаться. Более того, в национальной статистике могут выделяться несколько показателей денежной базы.

Переход количественной теории в новое качество связан с появлением уравнения обмена И. Фишера (начало XX в.):

MV=PY .

Кроме уже известных нам обозначений здесь представлены:

Y- годовой реальный продукт,

V - скорость обращения денежных единиц (число оборотов одноименной единицы в течение года).

С помощью этого уравнения можно определить денежную массу, необходимую для размещения созданного в течение года реального продукта: М = PY/V.

Денежная масса обычно значительно меньше валового продукта в индексированных ценах (PY), так как скорость обращения составляет несколько оборотов в год.

Уровень цен: Р = MV/Y.

Реальный продукт в ценах на начало года: Y = MV/P.

Скорость обращения: V = PY/M.

Кембриджская школа находится, можно сказать, в сложных отношениях с чикагским монетаризмом. Речь идет о создании кембриджскими экономистами своей версии количественной теории денег, ставшей одним из устоев кейнсианской концепции “предпочтения ликвидности” (спроса на деньги со стороны хозяйственных агентов). Кембриджский вариант количественной теории был впоследствии включен в арсенал “кейнсианско-неоклассического синтеза”.

МОНЕТАРНОЕ ПРАВИЛО

правило, согласно которому масса денег в обращении должна ежегодно увеличиваться темпами, равными потенциальному темпу роста реального валового национального продукта. Для стран с развитой экономикой этот темп составляет примерно 3-5% в год.

Денежный мульпликатор

Для управления денежной массой рассчитывается показатель денежного мультипликатора.

Денежный мультипликатор - числовой коэффициент, показывающий во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу.

Центральный банк регулирует величину денежного мультипликатора через механизм обязательных резервов коммерческих банков в центральном.

Величина денежного мультипликатора колеблется во времени и в пространстве (она различна в различных странах). В развитых странах величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора (k) возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные и депозиты коммерческих банков (обязательные) в центральном банке.

Денежная база = М0 + денежные средства в обязательных резервах (в ЦБ РФ) + денежные средства коммерческих банков на корреспондентских счетах ЦБ РФ.

Денежная база показывает, какой величиной денежной массы могут оперировать Центральный банк.

Денежная масса = Денежная база * Денежный мультипликатор

Следовательно, Денежный мультипликатор = М2 (денежная масса) / Денежная база.

Между величиной обязательных резервов коммерческих банков в центральном и величиной денежного мультипликатора существует обратно пропорциональная зависимость.

Чем выше норма обязательных резервов коммерческих банков в центральном, тем ниже величина денежного мультипликатора.

Если денежный мультипликатор высокий, происходит увеличение безналичного оборота по сравнению с наличным, так как рост денежного мультипликатора всегда зависит от роста наличных денег и остатка на корреспондентских счетах в ЦБ РФ.

9. Функции ЦБ. Монетарная политика: понятие, назначение, субъект, виды, инструменты. КБ. Обязательные и фактические резервы. Кредитная мультипликация. Банковский мультипликатор.

Центральный банк — главный регулирующий орган кредитной системы страны или группы стран.

Центральные банки выполняют следующие базовые функции:

законодательно закрепленную эмиссионную монополию в отношении банкнот;

являются «банком банков» — служат расчетным центром банковской системы, предоставляют ей кредиты, в некоторых странах осуществляют надзор за деятельностью банков;

являются банком правительства;

проводят денежно-кредитное регулирование.

Монетарная (кредитно-денежная) политика представляет собой один из видов стабилизационной или антициклической политики (наряду с фискальной, внешнеторговой, структурной, валютной и др.), направленной на сглаживание экономических колебаний.

Субъектом монетарной политики есть центральный банк. Объектами монетарной политики есть денежная масса и процентная ставка.

Целью стабилизационной монетарной, как любой стабилизационной политики государства является обеспечение:

1) стабильного экономического роста,

2) полной занятости ресурсов,

3) стабильности уровня цен,

4) равновесия платежного баланса.

Монетарная политика оказывает влияние на экономическую конъюнктуру, воздействуя на совокупный спрос. Объектом регулирования выступает денежный рынок и, прежде всего, денежная масса.

Монетарную политику определяет и осуществляет центральный банк. Однако изменение предложения денег в экономике происходит в результате операций не только центрального банка, но и коммерческих банков, а также решений небанковского сектора (домохозяйств и фирм).

Тактическими целями (целевыми ориентирами) монетарной политики центрального банка могут выступать:

1) контроль за предложением денег (денежной массы),

2) контроль за уровнем ставки процента,

3) контроль за обменным курсом национальной денежной единицы (национальной валюты).

Изменение предложения денег центральный банк осуществляет посредством воздействия на денежную базу (Н) и на денежный мультипликатор

multден = [(1 + сr)/(cr + rr)],

так как ΔМ = multден х ΔН.

На уровне банковской системы это воздействие осуществляется через регулирование величины кредитных возможностей коммерческих банков (К) и банковского мультипликатора (multбанк = 1/rr).

Инструменты монетарной политики

К инструментам монетарной политики, дающим возможность центральному банку контролировать величину денежной массы, относятся:

изменение нормы обязательных резервов

изменение учетной ставки процента (ставки рефинансирования)

операции на открытом рынке

Первым инструментом монетарной политики является изменение нормы обязательных резервов (или нормы резервных требований – required reserve ratio).

Вспомним, что обязательные резервы представляют собой часть депозитов коммерческих банков, которую они должны хранить либо в виде беспроцентных вкладов в центральном банке (если в стране резервная банковская система), либо в виде наличности. Величина обязательных резервов определяется в соответствии с нормой обязательных резервов, которая устанавливается как процент от общей суммы депозитов и может быть рассчитана по формуле:

Rобяз = D х rr, где

Rобяз – сумма обязательных резервов,

D – общая сумма депозитов,

rr – норма обязательных резервов (в процентах).

Для каждого вида депозитов (до востребования, сберегательные, срочные) устанавливается своя норма обязательных резервов, причем, чем выше степень ликвидности депозита, тем выше эта норма, например, для депозитов до востребования норма обязательных резервов более высокая, чем для срочных.

Если центральный банк повышает норму обязательных резервов, то предложение денег сокращается по двум причинам.

Во-первых, сокращаются кредитные возможности коммерческого банка, т.е. сумма, которую он может выдать в кредит. Как известно, кредитные возможности представляют собой разницу между суммой депозитов и величиной обязательных резервов банка. При росте нормы обязательных резервов сумма обязательных резервов, которую коммерческий банк не имеет права использовать на цели кредитования (как кредитные ресурсы), увеличивается, а его кредитные возможности соответственно сокращается.

Во-вторых, норма обязательных резервов определяет величину банковского (депозитного) мультипликатора (mult = 1/rr, где rr – норма обязательных резервов).

Вторым инструментом монетарной политики выступает регулирование учетной ставки процента (ставки рефинансирования) (discount rate).

Учетная ставка процента – это ставка процента, по которой центральный банк предоставляет кредиты коммерческим банкам. Коммерческие банки прибегают к займам у центрального банка, если они неожиданно сталкиваются с необходимостью срочного пополнения резервов или для выхода из сложного финансового положения. В последнем случае центральный банк выступает в качестве кредитора последней инстанции.

Денежные средства, полученные в ссуду у центрального банка (через «дисконтное окно») по учетной ставке, представляют собой дополнительные резервы коммерческих банков, основу для мультипликативного увеличения денежной массы.

Поэтому, изменяя учетную ставку, центральный банк может воздействовать на предложение денег. Коммерческие банки рассматривают учетную ставку как издержки, связанные с приобретением резервов. Чем выше учетная ставка, тем меньше величина заимствований у центрального банка и тем меньший объем кредитов предоставляют коммерческие банки. А чем меньше кредитные возможности банков, тем меньше денежная масса. Если же учетная ставка процента снижается, то это побуждает коммерческие банки брать кредиты у центрального банка для увеличения своих резервов. Их кредитные возможности расширяются, увеличивая денежную базу, начинается процесс мультипликативного увеличения денежной массы (на уровне банков ΔM = multбанкхΔК или на уровне экономики ΔM = multденxΔH).

Наиболее важным и оперативным средством контроля за денежной массой выступают операции на открытом рынке.

Операции на открытом рынке представляют собой покупку и продажу центральным банком государственных ценных бумаг на вторичных рынках ценных бумаг. (Деятельность центрального банка на первичных рынках ценных бумаг, как правило, запрещена законом.) Объектом операций на открытом рынке служат преимущественно:

1) краткосрочные государственные облигации,

2) казначейские векселя.

Отличие государственных облигаций от векселей Казначейства состоит в том, что облигации приносят доход в виде процента (percent income), а доход по казначейским векселям представляет собой разницу между ценой, по которой Центральный банк продает ценные бумаги, обязуясь выкупить их через некоторый срок, и более высокой, определяемой в момент продажи, ценой обратного выкупа, т.е. это по сути capital gain.

Если центральный банк покупает ценные бумаги у населения (домохозяйств или фирм), то поскольку продавец получает чек у центрального банка и вкладывает его на свой счет в коммерческом банке, резервы коммерческого банка увеличатся, и предложение денег возрастет по тем же причинам, как и в случае, когда ценные бумаги продает коммерческий банк. Отличие однако состоит в том, что когда продавцом выступает коммерческий банк, его резервы увеличиваются, как уже отмечалось, на всю сумму покупки облигаций, в то время как, если ценные бумаги продает частное лицо, то увеличивается сумма на текущих счетах, поэтому кредитные возможности банковской системы будут меньше, поскольку часть депозита в соответствии с нормой резервных требований составит обязательные резервы банка. Покупка ценных бумаг центральным банком используется как средство оперативного воздействия на экономическую ситуацию в период спада. Если же экономика «перегрета», то центральный банк продает государственные ценные бумаги на открытом рынке. Это существенно ограничивает кредитные возможности коммерческих банков, сокращая их резервы, и соответственно денежную базу, что ведет к мультипликативному сжатию денежной массы на величину, равную произведению банковского, а на уровне экономики – денежного мультипликатора и объема продажи ценных бумаг на открытом рынке (bonds – B):

ΔK = B x multбанк или

ΔН = В х multден.

Это оказывает сдерживающее влияние на экономическую активность.

Виды монетарной политики. Различают два вида монетарной политики: стимулирующий и сдерживающий.

Стимулирующая монетарная политика проводится в период спада, имеет целью «взбадривание» экономики, стимулирование роста деловой активности и используется в качестве средства борьбы с безработицей. Эта политика заключается в проведении центральным банком мер по увеличению предложения денег. Ее инструментами выступают снижение нормы резервных требований и учетной ставки процента, покупка центральным банком государственных ценных бумаг.

Рост предложения денег ведет к увеличению совокупного спроса (сдвиг кривой совокупного спроса вправо от AD 1 до AD 2), что обеспечивает рост выпуска от Y 1 до Y * и, следовательно, преодоление рецессии и использование ресурсов на уровне их полной занятости.

Сдерживающая монетарная политика проводится в период бума, «перегрева» экономики, направлена на снижение деловой активности и рассматривается как средство борьбы с инфляцией. Данная политика состоит в использовании центральным банком мер по уменьшению предложения денег. К таким мерам относятся: повышение нормы резервных требований и учетной ставки процента, продажа центральным банком государственных ценных бумаг.

Уменьшение предложения денег сокращает совокупный спрос (сдвиг влево кривой совокупного спроса от AD 1 до AD 2), что обеспечивает снижение уровня цен от Р 1 до Р 2 (поэтому выступает антиинфляционной мерой) и возвращение величины выпуска к своему потенциальному уровню Y *.

Воздействие монетарной политики происходит в краткосрочном периоде и направлено на сглаживание циклических колебаний экономики (стабилизацию экономики) путем воздействия на совокупный спрос с помощью изменения величины предложения денег центральным банком.

Второй уровень банковской системы составляют коммерческие банки. Различают универсальные и специализированные коммерческие банки. Так, банки могут специализироваться, например: 1) по целям: инвестиционные (кредитующие инвестиционные проекты), инновационные (выдающие кредиты под развитие научно-технического прогресса), ипотечные (выдающие кредиты под залог недвижимости); 2) по отраслям: строительный, сельскохозяйственный, внешнеэкономический; 3) по клиентам: обслуживающие только фирмы, обслуживающие только население и др.

Коммерческие банки являются частными организациями, которые имеют законное право привлекать свободные денежные средства и выдавать кредиты с целью получения прибыли. Поэтому коммерческие банки выполняют два основных вида операций: пассивные – по привлечению депозитов и активные – по выдаче кредитов. Кроме того, коммерческие банки выполняют расчетно-кассовые, доверительные (трастовые), межбанковские операции (кредитные – по выдаче кредитов друг другу и трансфертные – по переводу денег со счета на счет), операции с ценными бумагами, операции с иностранной валютой и др.

Основную часть дохода коммерческого банка составляет разница между процентами по кредитам и процентами по депозитам (вкладам). Дополнительными источниками доходов банка могут быть комиссионные по предоставлению различного вида услуг (расчетно-кассовых, трастовых, трансфертных и др.). Часть дохода идет на оплату издержек банка, которые включают в себя заработную плату работников банка, затраты на оборудование, на использование компьютеров, кассовых аппаратов, на аренду помещения и т. п. Оставшаяся после этих выплат сумма является прибылью банка, с нее начисляются дивиденды держателям акций банка, и определенная часть может идти на расширение деятельности банка.

Платежеспособность банка означает, что величина его активов должна быть равна его задолженности, что позволяет банку вернуть всем вкладчикам размещенные в нем суммы депозитов по первому требованию. Ликвидность – это способность банка вернуть вклады любому количеству клиентов наличными деньгами. Однако при системе полного резервирования, поскольку банк не выдает кредиты (следовательно, не получает процентов по кредитам) и хранит все резервы в виде денежных купюр (что не приносит дохода в отличие, например, от облигаций), то он не только лишает себя прибыли, но даже не имеет возможности оплатить свои издержки.

нормы обязательных резервов (нормы резервных требований), представляет собой выраженную в процентах долю от общей суммы депозитов, которую коммерческие банки не имеют права выдавать в кредит и которую они хранят в центральном банке в виде беспроцентных вкладов. Для того чтобы определить величину обязательных резервов банка (R обяз), нужно величину депозитов (D) умножить на норму обязательных резервов (rr):

Rобяз = D * rr.

При системе полного резервирования норма обязательных резервов равна 1, а при системе частичного резервирования 0 < rr < 1.

Если из общей величины депозитов вычесть величину обязательных резервов, то получится величина, которую банк может выдать в кредит, т. е. величину его кредитных возможностей (К):

К = D – Rобяз = D – D * rr = D (1 – rr).

Если банк выдает все эти средства в кредит, то это означает, что он использует свои кредитные возможности полностью.

Однако банк может этого не делать, и часть средств, которые он мог бы выдать в кредит, оставить у себя в виде резервов. Эта величина составляет избыточные резервы банка (R изб). Сумма обязательных и избыточных резервов представляет собой фактические резервы банка:

Rфакт = Rобяз + Rизб.

Если банк хранит избыточные резервы (сверх обязательных), то его норма резервирования будет равна отношению фактических резервов к депозитам (R факт / D) и, следовательно, будет представлять собой сумму нормы обязательных резервов и нормы избыточных резервов. В этом случае сумма средств, фактически выданных в кредит ( К факт), будет меньше величины кредитных возможностей банка (К факт < К) и может быть подсчитана по формуле

Кфакт = D – R факт.

Процесс создания денег коммерческими банками называется кредитным расширением, или кредитной мультипликацией. Он происходит в том случае, если в банковскую сферу попадают деньги и увеличиваются депозиты коммерческого банка, т. е. если наличные деньги превращаются в безналичные. Если величина депозитов уменьшается (клиент снимает деньги со своего счета), происходит противоположный процесс – кредитное сжатие.

При рассмотрении процесса кредитного расширения следует иметь в виду, что:

> во-первых, деньги могут создавать только универсальные коммерческие банки. Ни небанковские кредитные учреждения, ни специализированные банки создавать деньги не могут;

> во-вторых, универсальные коммерческие банки могут создавать деньги только в условиях системы частичного резервирования. Если банк не выдает кредиты, предложение денег не меняется, поскольку количество наличных денег, поступившее на депозит, равно величине резервов, хранимых в сейфе банка. Поэтому происходит лишь перераспределение средств между деньгами, находящимися вне банковской сферы, и деньгами внутри банковской системы в пределах одной и той же величины денежной массы. Благодаря системе частичного резервирования максимальное увеличение предложения денег происходит при условии, что: а) коммерческие банки не хранят избыточные резервы и всю сумму средств сверх обязательных резервов выдают в кредит; это означает, что они используют свои кредитные возможности полностью и норма резервирования равна норме обязательных резервов; б) попав в банковскую сферу, деньги не покидают ее и, будучи выданными в кредит клиенту, не оседают у него в виде наличности, а вновь возвращаются в банковскую систему (зачисляются на банковский счет).

Банковский мультипликатор – это увеличение денежной массы (мультипликация денег) в результате депозитно-кредитных операций коммерческих банков. Этот процесс регулируется центральными банками в рамках денежно-кредитной политики с помощью нормативов обязательного резервирования.

Предположим, что в банк I попадает депозит, равный 1000 долл., а норма обязательных резервов составляет 20 %. В этом случае банк должен отчислить 200 долл. в обязательные резервы (R обяз = 1000 * 0,2 = 200) и его кредитные возможности составят 800 долл. (К = 1000 * (1–0,2) = 800). Если банк выдаст всю эту сумму в кредит (полностью использует свои кредитные возможности), то его клиент (любой экономический агент, поскольку банк универсальный) получит в кредит 800 долл.

Полученные средства клиент использует на покупку необходимых ему товаров и услуг (фирма – инвестиционных, а домохозяйство – потребительских или на покупку жилья), создав продавцу доход (выручку), который попадет на его (продавца) расчетный счет в другом банке (например, банке II). Банк II, получив депозит, равный 800 долл., отчислит в обязательные резервы 160 долл. (800 * 0,2 = 160), и его кредитные возможности составят 640 долл. (800 * (1–0,2) = 640).

Выдав всю эту сумму в кредит, банк даст возможность своему клиенту оплатить сделку (покупку) на эту сумму, т. е. обеспечит выручку продавцу. Сумма в 640 долл. в виде депозита попадет на расчетный счет этого продавца в банке III. Обязательные резервы банка III составят 128 долл. (164 * 0,2 = 128), а кредитные возможности 512 долл. (640 * (1–0,2) = 512).

Это и есть процесс депозитного расширения.

Общая сумма денег (общая сумма депозитов банка I, II, III, IV, V и т. д.), созданная коммерческими банками, составит:

М = DI+ DII+ DIII+ D V + DV + ... = D + D * (1– rr) + [D * (1 – rr)] * (1 – rr) + [D * (1 – rr)2] * (1 – rr) + [D * (1 – rr)3] *(1 – rr) + [D *(1 – rr)4] * (1 – rr) +... = 1000 + 800 + 640 + 512 + 409,6 + 327,68 +...

Таким образом, мы получили сумму бесконечно убывающей геометрической прогрессии со знаменателем (1 – rr), т. е. величиной меньше 1. В общем виде эта сумма будет равна:

М = D * [1 / (1 – (1 – rr))] = D * (1 / rr).

В нашем случае М = 1000 * (1 / 0,2) = 1000 * 5 = 5000. Величина 1 / rr носит название банковского (или кредитного) мультипликатора:

multбанк = 1 / rr.

Еще одно его название – мультипликатор депозитного расширения (депозитный мультипликатор). Все эти термины означают одно и то же, а именно: если увеличиваются депозиты коммерческих банков, то денежная масса увеличивается в большей степени, т. е.

М = D * mult банк.

Мультипликатор действует в обе стороны. Денежная масса увеличивается, если деньги попадают в банковскую систему (увеличивается сумма депозитов), и сокращается, если деньги уходят из банковской системы (их снимают со счетов). А поскольку, как правило, в экономике деньги одновременно и вкладывают в банки, и снимают со счетов, то денежная масса существенно измениться не может. Такое изменение может произойти только в том случае, если центральный банк изменит норму обязательных резервов, что повлияет на кредитные возможности банков и величину банковского мультипликатора. Не случайно изменение нормы обязательных резервов представляет собой один из инструментов монетарной политики ЦБ (политики по регулированию денежной массы).

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы (М), но и ее изменение. Поскольку величина денежной массы складывается из наличных и безналичных денег (средств на текущих счетах коммерческих банков), т. е. М = С + D, то на депозит банка I деньги (1000 долл.) поступили из сферы наличного денежного обращения, т. е. они уже составляли часть денежной массы и произошло лишь перераспределение средств между С и D. Следовательно, денежная масса в результате процесса депозитного расширения увеличилась на 4000 долл. (М – D I = 5000–1000 = 4000), т. е. коммерческие банки создали денег именно на эту сумму. Это результат выдачи ими кредитов, поэтому процесс увеличения предложения денег начался с увеличения общей суммы депозитов банка II в результате предоставления кредита банком I своим клиентам на сумму его кредитных возможностей, равную 800 дол. Следовательно, изменение предложения денег может быть рассчитано по формуле:

*М = DII + DIII + DIV + DV + ... = D * (1 – rr) + [D * (1 – rr)] * (1 – rr) + [D * (1 – rr)2] * (1 – rr) + [D * (1 – rr)3] * (1 – rr) + [D * (1 – rr)4] * (1 – rr) +... = 800 + 640 + 512 + 409,6 + 327,68 +... = 800 * (1 / 0,2) = 800 * 5 = 4000,

или

*М = [D * (1 – rr)] * (1 / rr) = К * (1 / rr) = К * multбанк = 800 * (1 / 0,2) = 4000.

Таким образом, изменение предложения денег зависит от двух факторов: величины резервов коммерческих банков, выданных в кредит, и величины банковского мультипликатора. Воздействуя на один или на оба фактора, ЦБ может изменять величину предложения денег, проводя монетарную (кредитно-денежную) политику.