5. Задачи принятия решений

5.1. Принятие решений в условиях риска

5.1.1. Критерии максимизации среднеожидаемого выигрыша и минимизации среднеожидаемого риска

Принятие управленческих решений предполагает наличие выбора наиболее выгодного варианта поведения из нескольких имеющихся вариантов в условиях риска или неопределенности. Такие задачи могут быть описаны матричными играми особого типа, в которых игрок взаимодействует не с другим игроком, а с окружающей средой.

В процессе принятия решения игрок имеет информацию о нескольких возможных состояниях окружающей среды и либо располагает оценками вероятностей состояний, которые может принять окружающая среда в данный момент времени (то есть действует в условиях риска), либо не располагает и в этом случае сталкивается с проблемой неопределенности относительно этих состояний. Подобные игры называются играми с природой. Под природой понимается вся совокупность внешних обстоятельств, в которых игрок принимает решение. Игрок при этом называется лицом, принимающим решение.

Методы принятия решений в условиях риска разрабатываются и обосновываются в рамках так называемой теории статистических решений. При этом когда состояниям природы поставлены в соответствие вероятности, заданные экспертно либо вычисленные, решение обычно принимается на основе критерия максимизации среднеожидаемого.

Критерий максимизации среднеожидаемого выигрыша используется, если заданы вероятности наступления состояний природы: p1, p2, … , pn. Тогда оптимальной будет та стратегия, для которой достигается значение

![]()

Критерий минимизации среднеожидаемого риска также используется при заданных вероятностях наступления состояний среды. В этом случае оптимальной будет стратегия, для которой достигается значение

![]()

Замечание. Оптимальные стратегии по критерию максимизации среднеожидаемого выигрыша и минимизации среднеожидаемого риска совпадают.

5.1.2. Дерево решений

На практике результат одного решения заставляет нас принимать следующее решение и т. д. Когда нужно принять несколько решений в условиях риска, когда каждое решение зависит от исхода предыдущего решения или исходов испытаний, то применяют схему, называемую деревом решений.

Дерево решений - это графическое изображение процесса принятия решений, в котором отражены альтернативные решения, альтернативные состояния среды, соответствующие вероятности и выигрыши для любых комбинаций альтернатив и состояний среды.

Рисуют деревья слева направо. Места, где принимаются решения, обозначают квадратами (□), места появления исходов – кругами (○), возможные решения - пунктирными линиями (----------), возможные исходы - сплошными линиями (________).

Для каждой альтернативы мы считаем ожидаемую стоимостную оценку (EМV) - максимальную из сумм оценок выигрышей, умноженных на вероятность реализации выигрышей, для всех возможных вариантов (как в п. 5.1.1).

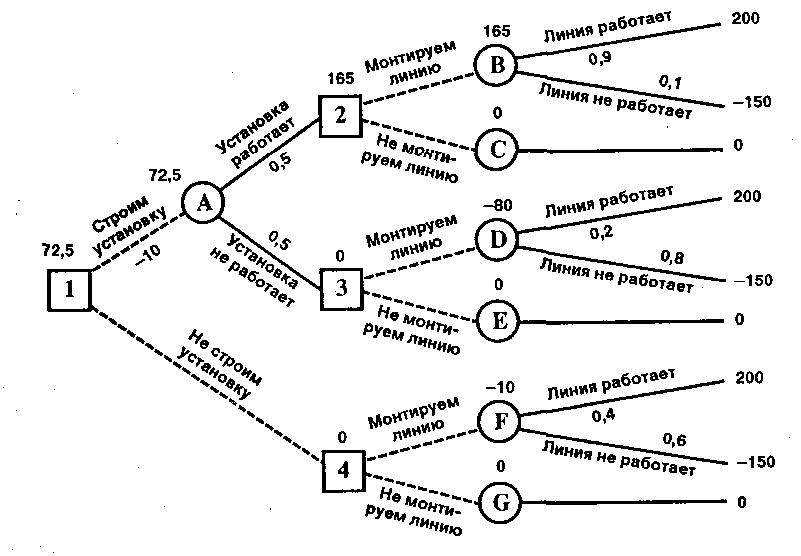

Пример. Главному инженеру компании надо решить, монтировать ли новую производственную линию, использующую новейшую технологию. Если новая линия будет работать безотказно, компания получит прибыль 200 млн. рублей. Если же она откажет, компания может потерять 150 млн. рублей. По оценкам главного инженера, существует 60% шансов, что новая производственная линия откажет. Можно создать экспериментальную установку, а затем уже решать, монтировать или нет производственную линию. Эксперимент обойдется в 10 млн. рублей.

Главный инженер считает, что существует 50% шансов, что экспериментальная установка будет работать. Если экспериментальная установка будет работать, то 90% шансов за то, что смонтированная производственная линия также будет работать. Если же экспериментальная установка не будет работать, то только 20% шансов за то, что производственная линия заработает. Следует ли строить экспериментальную установку? Следует ли монтировать производственную линию? Какова ожидаемая стоимостная оценка наилучшего решения?

Рис.3. Дерево решения

В узле F возможны исходы «линия работает» с вероятностью 0,4 (что приносит прибыль 200 млн. рублей) и «линия не работает» с вероятностью 0,6 (что приносит убыток -150 млн. рублей). Следовательно, оценка узла F

![]() млн.

рублей.

млн.

рублей.

Это число мы пишем над узлом F.

![]()

В

узле 4 мы выбираем между решением

«монтируем линию» (оценка этого решения

![]() )

и решением «не монтируем линию» (оценка

этого решения

)

и решением «не монтируем линию» (оценка

этого решения

![]() ):

):

![]()

![]()

Эту оценку мы пишем над узлом 4, а решение «монтируем линию» отбрасываем и зачеркиваем.

Аналогично:

![]()

![]()

![]()

![]()

Поэтому в узле 2 отбрасываем возможное решение «не монтируем линию».

![]()

![]()

![]()

![]()

Поэтому в узле 3 отбрасываем возможное решение «монтируем линию».

![]()

![]()

![]()

Поэтому в узле 1 отбрасываем возможное решение «не строим установку».

Ожидаемая стоимостная оценка наилучшего решения равна 72,5 млн. рублей. Строим установку. Если установка работает, то монтируем линию. Если установка не работает, то линию монтировать не следует.

Задачи 41-50. Построить дерево решения и найти оптимальную стратегию поведения

Компания рассматривает вопрос о строительстве завода. Возможны три варианта действий:

а) построить большой завод стоимостью М1 тысяч долларов. При этом варианте возможны большой спрос (годовой доход в размере R1 тысяч долларов в течение следующих 5 лет) с вероятностью р1 и низкий спрос (ежегодные убытки R2 тысяч долларов) с вероятностью р2;

б) построить маленький завод стоимостью М2 тысяч долларов. При этом варианте возможны большой спрос (годовой доход в размере Т1 тысяч долларов в течении следующих 5 лет) с вероятностью р1 и низкий спрос (ежегодные убытки Т2 тысяч долларов) с вероятностью р2;

в) отложить строительство завода на один год для сбора дополнительной информации, которая может быть позитивной или негативной с вероятностью р3 и р4 соответственно. В случае позитивной информации можно построить заводы по указанным выше расценкам, а вероятности большого и низкого спроса меняются на р5 и р6 соответственно. Доходы на последующие четыре года остаются прежними. В случае негативной информации компания заводы строить не будет.

Какое решение следует принять руководству компании и на какие финансовые последствия при этом рассчитывать?

|

М1 |

М2 |

р1 |

р2 |

р3 |

р4 |

р5 |

р6 |

R1 |

R2 |

Т1 |

Т2 |

41 |

600 |

350 |

0,7 |

0,3 |

0,8 |

0,2 |

0,9 |

0,1 |

250 |

50 |

150 |

25 |

42 |

605 |

345 |

0,65 |

0,35 |

0,75 |

0,25 |

0,91 |

0,09 |

245 |

45 |

145 |

20 |

43 |

610 |

340 |

0,75 |

0,25 |

0,85 |

0,15 |

0,92 |

0,08 |

240 |

40 |

140 |

15 |

44 |

615 |

335 |

0,7 |

0,3 |

0,85 |

0,15 |

0,93 |

0,07 |

235 |

3 |

135 |

10 |

45 |

620 |

330 |

0,65 |

0,35 |

0,8 |

0,2 |

0,94 |

0,06 |

230 |

30 |

130 |

5 |

46 |

625 |

325 |

0,75 |

0,25 |

0,75 |

0,25 |

0,95 |

0,05 |

255 |

55 |

155 |

30 |

47 |

630 |

320 |

0,7 |

0,3 |

0,75 |

0,25 |

0,94 |

0,06 |

260 |

60 |

160 |

35 |

48 |

635 |

315 |

0,65 |

0,35 |

0,85 |

0,15 |

0,93 |

0,07 |

265 |

65 |

165 |

40 |

49 |

640 |

310 |

0,75 |

0,25 |

0,8 |

0,2 |

0,92 |

0,08 |

270 |

70 |

170 |

45 |

50 |

645 |

305 |

0,7 |

0,3 |

0,75 |

0,25 |

0,91 |

0,09 |

275 |

75 |

175 |

50 |