45.Методика факторного анализа прибыли на 1 рубль материальных затрат.

Одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Повышение его уровня положительно характеризует работу предприятий. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

![]() где

Я — прибыль от реализации продукции; В

— выручка от реализации продукции; Rоб

— рентабельность оборота; Дв — доля

выручки в общем объеме выпуска товарной

продукций; МО — материолоотдача.

где

Я — прибыль от реализации продукции; В

— выручка от реализации продукции; Rоб

— рентабельность оборота; Дв — доля

выручки в общем объеме выпуска товарной

продукций; МО — материолоотдача.

за счет изменения:

а) материалоотдачи

б) доли реализованной продукции в общем объеме ее производства

![]()

в) рентабельности оборота

![]()

Углубить факторный анализ данного показателя можно за счет детализации материалоотдачи и рентабельности продаж, при этом используя способ пропорционального деления.

По результатам анализа следует выработать тактическую и стратегическую политику в области ресурсосбережения, направленную на повышение эффективности использования материальных ресурсов на предприятии.

46. Анализ общей суммы затрат на производство продукции.

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость продукции в целом и по элементам затрат;

- уровень затрат на рубль выпущенной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат;

- затраты по центрам ответственности.

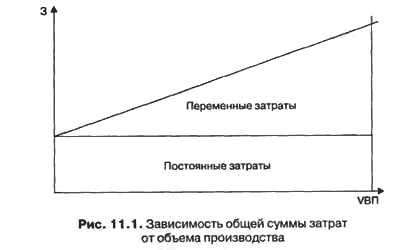

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам. При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия

![]()

где Зобщ — общая сумма затрат на производство продукции;

VBП — объем производства продукции (услуг);

b — уровень переменных расходов на единицу продукции (услуг);

А — абсолютная сумма постоянных расходов на весь выпуск продукции.

В свою очередь себестоимость продукции зависит от уро ня ресурсоемкости производства (трудоемкости, материал емкости, фондоемкости, энергоемкости) и изменения цен потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе стоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить:

![]()

В процессе анализа необходимо также оценить изменения в структуре по элементам затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.