22.Способы пропорционального деления и долевого участия.

В ряде случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями типа и моделями кратно-аддитивного типа:

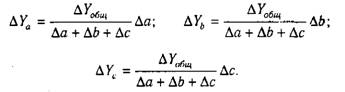

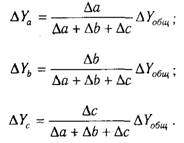

В первом случае, когда имеем одноуровневую модель типа У = а +Ь + с, расчет проводится следующим образом:

Методика расчета для моделей кратно-аддитивного вида несколько сложнее.

В моделях кратно-аддитивного типа сначала необходимо способом цепной подстановки определить, насколько изменился результативный показатель за счет числителя и знаменателя, а затем произвести расчет влияния факторов второго порядка способом пропорционального деления по вышеприведенным алгоритмам.

Для решения такого типа задач можно использовать также способ долевого участия. Для этого сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост результативного показателя:

23.Интегральный способ в ахд.

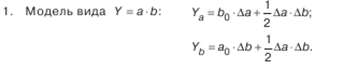

Интегральный метод применяется для измерения влияния факторов в мультипликативных, кратных и кратно-аддитивных моделях. Его использование позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц, поскольку дополнительный прирост результативного показателя от взаимодействия факторов присоединяется не к последнему фактору, а делится поровну между ними.

24.Логарифмический способ в ахд.

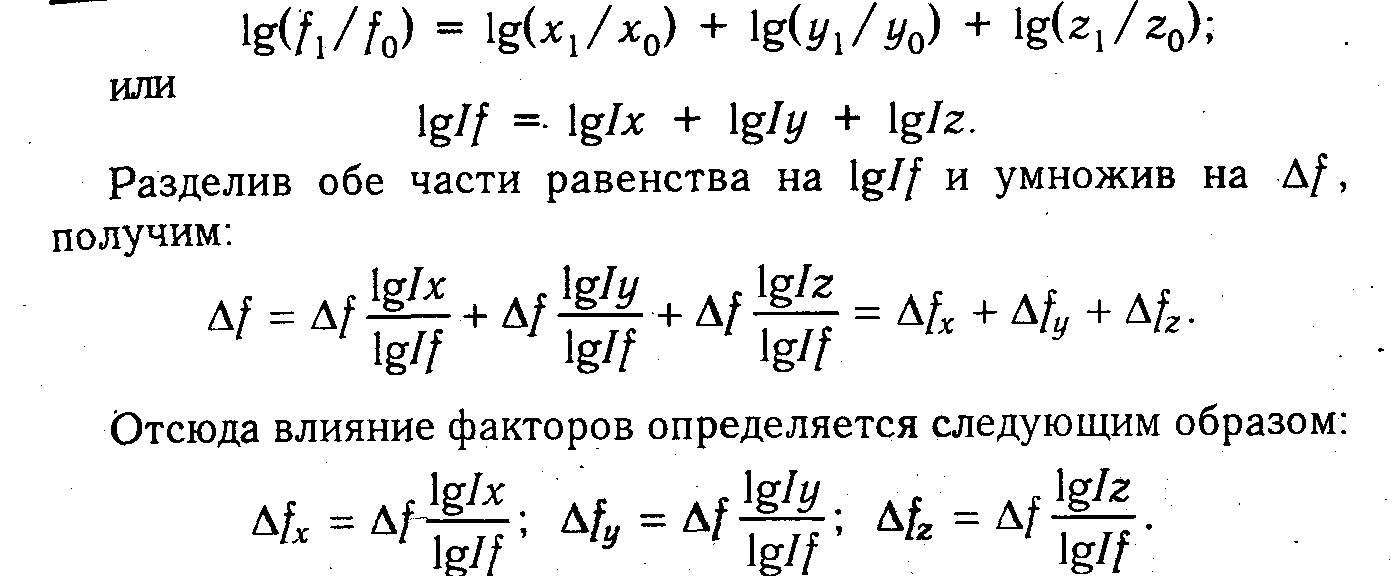

Способ логарифмирования применяется для измерения влияния факторов в мультипликативных моделях. Как и при интегрировании, здесь результат расчета также не зависит от месторасположения факторов в модели. По сравнению с интегральным методом логарифмирование обеспечивает более высокую точность расчетов. Если при интегрировании дополнительный прирост от взаимодействия факторов распределяется поровну между ними, то с помощью логарифмирования результат совместного действия факторов распределяется пропорционально доле изолированного влияния каждого фактора на уровень результативного показателя. В отличие от интегрального метода при логарифмировании используются не абсолютные приросты показателей, а индексы их роста (снижения). Допустим, что результативный показатель можно представить в виде произведения трех факторов: Г= xyz. Влияние данных факторов определяется следующим образом:

Из формул вытекает, что общий прирост результативного показателя распределяется по факторам пропорционально отношениям логарифмов факторных индексов к логарифму индекса результативного показателя.

28.Анализ динамики и выполнения плана производства и реализации продукции.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Оценка выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) производится сопоставлением фактических данных с данными по отдельным видам продукции и в целом по предприятию.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции.