19.Метод цепной подстановки в факторном анализе.

Наиболее универсальным из них является способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного на фактическую. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Y=a*b*c

Y0=a0*b0*c0 Y1=a1*b1*c1

Yусл.1=a1*b0*c0

∆ Yа=Yусл.1-Y0

Yусл.2=a1*b1*c0

∆Yb=Yусл.2-Yусл.1

Y1=a1*b1*c1

∆Yс=Y1-Yусл.2 Общее изменение функции = сумма изменений

При использовании способа цепной подстановки рекомендуется придерживаться определенной последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого. Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

20.Способ абсолютных разниц в факторном анализе.

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в мультипликативных моделях (Y = x1* x2* x3*…. Xn) и моделях мультипликативно-аддитивного типа Y = (а - Ь)с и Y = а(Ь - с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в Ахд.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Алгоритм расчета для мультипликативной четырехфакторной модели валового выпуска продукции выглядит следующим образом:

Рассмотрим методику расчета влияния

факторов этим способом для мультипликативных

моделей типа

![]()

∆Ya = ∆a * b0 * c0

∆Yb = a1 * ∆b * c0 *

∆Yc = a1 * b1 * ∆c

∆Y = ∆Ya + ∆Yb + ∆Yc

21.Способ относительных разниц в факторном анализе.

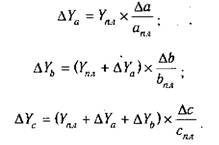

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов. Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа Y=a*b*c.

Изменение результативного показателя определяется следующим образом:

Согласно этому правилу для расчета влияния первого фактора необходимо базовую величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора, нужно к базовой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора.

Влияние третьего фактора определяется аналогично: к базовой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитывать влияние большого комплекса факторов (8—10 и более). В отличие от предыдущих способов здесь значительно сокращается число вычислительных процедур, что обусловливает его преимущество.