Курсовик по экономике предприятия / Лист 23 - треугольные числа.нах

.docПриложение

Оценка ожидаемого экономического эффекта создания проектируемого предприятия

Способ оценки экономического эффекта прямо связан со способом описания информационной неопределенности в части исходных данных по проектируемому предприятию. Оценка экономического эффекта создания предприятия производится на основе показателя «чистая текущая стоимость» (Net Present Value — NPV).

Показатель NPV имеет следующий вид:

![]() ,

где

,

где

I - стартовый объем инвестиций.

N - число плановых интервалов (периодов) инвестиционного процесса, соответствующих сроку жизни проект.

DVi – чистый денежный поток, получаемый от проекта в интервале времени t.

r - ставка дисконтирования, выбранная для проекта с учетом оценок ожидаемой стоимости используемого в проекте капитала (например, ожидаемая ставка по долгосрочным кредитам).

C - ликвидационная стоимость чистых активов, сложившаяся в ходе инвестиционного процесса (в том числе остаточная стоимость основных средств на балансе предприятия).

Проект признается эффективным, если NPV больше определенного проектного уровня G (в нашем случае G = 0).

Если все параметры в соотношении

для NPV обладают "размытостью",

то есть их точное планируемое значение

неизвестно, то в этом случае в качестве

исходных данных уместно использовать

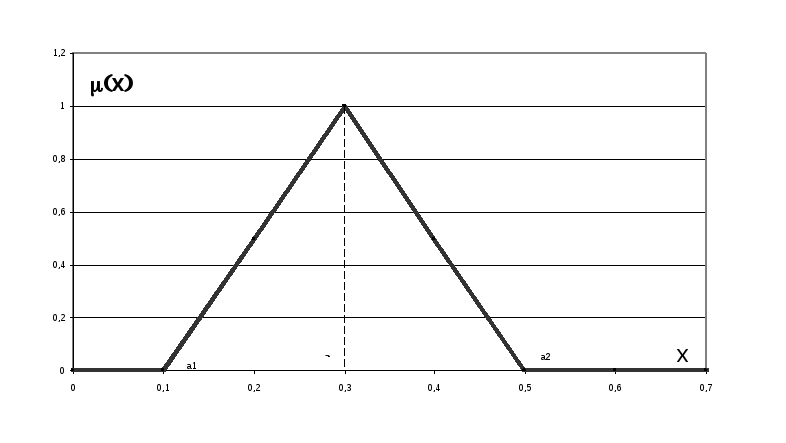

треугольные нечеткие числа. Такие числа

моделируют высказывание следующего

вида: "параметр А приблизительно

равен

![]() и однозначно находится в диапазоне

[amin, amax]". А их функцию

принадлежности можно изобразить

следующим образом:

и однозначно находится в диапазоне

[amin, amax]". А их функцию

принадлежности можно изобразить

следующим образом:

Треугольное число

Если значение какого-либо из

параметров

![]() известно достаточно точно либо задано

однозначно, то нечеткое число

известно достаточно точно либо задано

однозначно, то нечеткое число

![]() вырождается в действительное число А

с выполнением условия amin =

вырождается в действительное число А

с выполнением условия amin =

![]() = amax. Однако и в этом случае существо

метода остается неизменным.

= amax. Однако и в этом случае существо

метода остается неизменным.

Определим набор нечетких чисел для анализа эффективности проекта:

![]() = (Imin,

= (Imin,

![]() ,

Imax) – не известен точный объем

инвестиционных ресурсов, имеющийся на

момент принятия решения.

,

Imax) – не известен точный объем

инвестиционных ресурсов, имеющийся на

момент принятия решения.

![]() = (rmin,

= (rmin,

![]() ,

rmax) – не известна точная стоимость

капитала, используемого в проекте.

,

rmax) – не известна точная стоимость

капитала, используемого в проекте.

![]() = (Vmin,

= (Vmin,

![]() ,

Vmax) - прогнозируемый диапазон

изменения денежных результатов реализации

проекта с учетом возможных колебаний

цен на реализуемую продукцию, стоимости

потребляемых ресурсов, условий

налогообложения, влияния других факторов;

,

Vmax) - прогнозируемый диапазон

изменения денежных результатов реализации

проекта с учетом возможных колебаний

цен на реализуемую продукцию, стоимости

потребляемых ресурсов, условий

налогообложения, влияния других факторов;

![]() = (Cmin,

= (Cmin,

![]() ,

Cmax) – отсутствует четкое

представление о потенциальных условиях

будущей продажи действующего бизнеса,

либо его ликвидации.

,

Cmax) – отсутствует четкое

представление о потенциальных условиях

будущей продажи действующего бизнеса,

либо его ликвидации.

![]() = (Gmin,

= (Gmin,

![]() ,

Gmax) – отсутствует четкое

представление о критерии эффективности

проекта, либо понятие “эффективность”

на момент завершения инвестиционного

процесса не имеет четкого представления.

,

Gmax) – отсутствует четкое

представление о критерии эффективности

проекта, либо понятие “эффективность”

на момент завершения инвестиционного

процесса не имеет четкого представления.

![]() = (26 607

852, 26 607

852,

26 607

852),

= (26 607

852, 26 607

852,

26 607

852),

![]() = (0,07, 0,1, 0, 13),

= (0,07, 0,1, 0, 13),

![]() = (27 623

089, 27 623

089,

27 623

089), для i=1,

2, 3, 4,

= (27 623

089, 27 623

089,

27 623

089), для i=1,

2, 3, 4,

![]() = (55 641

682, 55 641

682,

55 641

682),

= (55 641

682, 55 641

682,

55 641

682),

![]() = (0, 0, 0),

= (0, 0, 0),

![]() = (0 ,0, 0),

= (0 ,0, 0),

N = 5.

Чистый денежный поток по годам инвестиционного периода t определяется следующими выражениями:

![]() , где i=1, 2, 3, 4.

, где i=1, 2, 3, 4.

![]() , для i = 5.

, для i = 5.

![]() .

.

|

ДV1 |

27 623 089 |

|

ДV2 |

27 623 089 |

|

ДV3 |

27 623 089 |

|

ДV4 |

27 623 089 |

|

ДV5 |

55 641 682 |

Табл. 14

Зададимся фиксированным уровнем принадлежности a и определим соответствующие ему интервалы достоверности [I1, I2], [ri1, ri2], [DVi1, DVi2], [C1, C2].

Тогда, для заданного уровня a, путем подстановки соответствующих границ интервалов в соотношение для NPV по правилам выполнения интервальных вычислений, получаем:

Результаты расчетов по формуле для NPV для уровней принадлежности

= [0, 1] с шагом 0.25 сведены в таблицу 15.

|

α |

Интервалы принадлежности по уровню достоверности α |

|

|

|

r |

NPV |

|

1 |

[0,1 ; 0,1] |

[95 502 482 ; 95 502 481] |

|

0,75 |

[0,0925 ; 0,1075] |

[92 945 503 ; 98 145 480] |

|

0,5 |

[0,085 ; 0,115] |

[90 470 999 ; 100 878 226] |

|

0,25 |

[0,0775 ; 0,1225] |

[88 075 598 ; 103 704 640] |

|

0 |

[0,07 ; 0,13] |

[85 756 093 ; 106 628 851] |

Табл. 15

Функция принадлежности mNPV имеет вид:

Функции принадлежности

![]() и критериального значения

и критериального значения

![]() не имеют точек пересечения, то есть

NPV1>G.

Это значит, что степень риска неэффективности

инвестиций равна нулю. Таким образом,

данный проект будет являться эффективным.

не имеют точек пересечения, то есть

NPV1>G.

Это значит, что степень риска неэффективности

инвестиций равна нулю. Таким образом,

данный проект будет являться эффективным.