9.7. Банковская система Швейцарии.

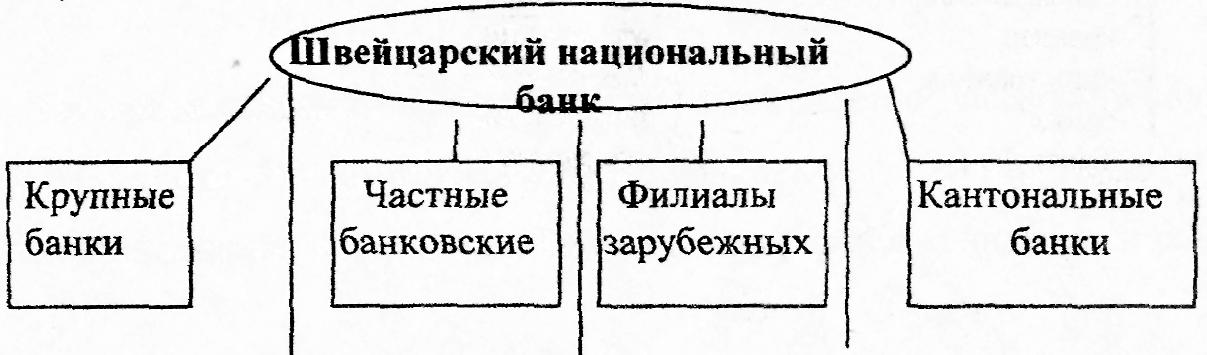

Центральным банком Швейцарской конфедерации является "Швейцарский национальный банк", имеющий статус акционерного общества, учредителями которого являются в основном государственные организации.

Здесь сфера функционирования большинства коммерческих банков ограничена определенным регионом.

Швейцария является признанным в мире финансовым центром, поэтому здесь функционирует целый ряд филиалов зарубежных банков, а также швейцарских банков с участием иностранного капитала.

Заметную роль играют 29 кантональных банков, являющихся универсальными "домашними банками" соответствующих кантонов. Все они являются государственными: государство отвечает по их обязательствам, а управление осуществляется с участием местных органов управления.

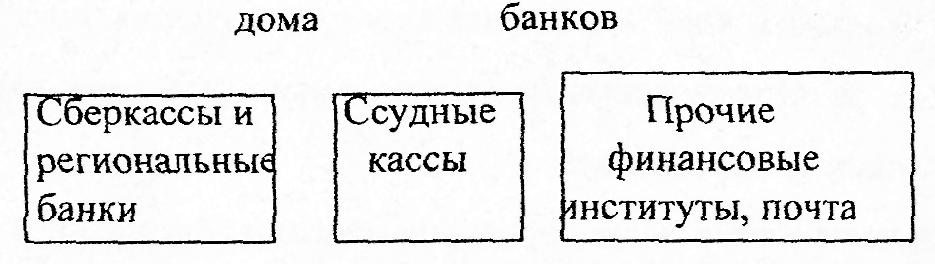

Сберкассы и региональные банки частично принадлежат государству, а часть организована в форме товариществ. Самой многочисленной является группа ссудных касс, организованных по немецкой системе Райффайзена. Он выдают кредиты только своим членам.

К числу прочих финансовых институтов относится почта, оказывающая расчетные услуги, и финансовые компании, занимающиеся долгосрочными финансовыми инвестициями.

Банковскую систему

Швейцарии можно представить в виде

схемы ( см.

рис. 4)

см.

рис. 4)

Рис. 4. Банковская система Швейцарии.

9.8. Регулирование денежной системы в сша.

Основную функцию по регулированию денежной системы в США выполняет Федеральная резервная система (ФРС) совместно с министерством финансов.

Главным направлением деятельности ФРС в этой области является поддержание стабильности денежной системы, включая все ее основные элементы: денежное обращение, сбалансированное соотношение между наличным и безналичным оборотом, денежную эмиссию, масштаб цен. Это регулирование тесно переплетается с кредитной политикой ФРС и бюджетно-налоговой политикой министерства финансов.

С конца 70-х годов основной заботой ФРС является поддержание низкой инфляции, стабильности и денежного обращения в стране, укрепление позиции доллара как резервной валюты. С конца 60-х годов в связи с усилением инфляционных процессов ФРС установил более жесткий контроль за динамикой денежной массы. С 1972 г. центральный банк определяет почти ежемесячно допустимые границы изменения величины денежной массы и банковских резервов. Однако даже с помощью этих методов банку не всегда удается нейтрализовать влияние конъюнктурных факторов и обеспечить предусмотренные темпы увеличения денежной массы.

Резкие колебания рыночных процентных ставок вынуждали ФРС не только прибегать к контролю над рынком ссудных капиталов, но ослаблять влияние на различные агрегаты, которые использовались как ocновныe инструменты денежно-кредитной политики. С середины 70-х до начала 80-х годов ФРС неоднократно признавала невозможность обеспечить плавное увеличение денежной массы при низкой эффективности денежно-кредитных мер в условиях сочетания инфляции, кризиса и хронического дефицита государственного бюджета.

С 1975 г. ФРС по требованию Конгpecca США ежегодно обязана определять допустимые пределы роста денежных агрегатов и ряда процентных ставок.

С 1981 г. начинает проводиться более жесткое регулирование денежного обращения путем ограничения денежной массы и повышения процентных ставок. В последующем это способствовало снижению темпов инфляции и укреплению престижа доллара путем повышения eгo курса по отношению к валютам других западных стран. Все эти мероприятия США нанесли определенный финанcoвo-экономический ущерб странам Западной Европы и Японии из-за бегства оттуда «горячих» денег и падения курса их валют.

Также в США важным органом, контролирующим деятельность банковского сектора, является наряду с ФРС Контролер денежного обращения. Этот орган был создан задолго до появления ФРС, в 1863 г. в соответствии с Законом «О национальной денежной единице». Контролер денежного обращения наблюдает за деятельностью всех кредитных инструментов, находящихся в ведении организаций федерального уровня.

Кроме этого органа правами по банковскому контролю в США наделены банковские департаменты штатов, а также Федеральная Корпорация по страхованию депозитов, которая выдает лицензии на право совершения банковских операций кредитным институтам на федеральном уровне.

При выдаче лицензии проверяются, прежде всего «финансовые тылы» вновь образовавшегося банка, соблюдение нормативов по использованию капитала, компетентность руководства, а также точность маркетинговых исследований в данной местности. Банкам, которым выдана федеральная лицензия, предписывается обязательное участие в ФРС; им придается статус федерального кредитного института и они называются национальными. Банки, получившие лицензию от правительства штата, имеют статус кредитного института, штата и им предоставляется возможность выбора: быть или не быть членом ФРС. Поскольку разные штаты вправе издавать собственные банковские законы, кредитные институты США поставлены в разные условия, что побуждает ФРС к использованию не административных, а рыночных механизмов регулирования.