45 Питання

Прогнозування — процес передбачення майбутнього стану предмета чи явища на основі аналізу його минулого і сучасного, систематична інформація про якісні й кількісні характеристики розвитку цього предмета чи явища в перспективі. Результатом прогнозування є прогноз — знання про майбутнє і про ймовірний розвиток сьогочасних тенденцій.

Iснують два пiдходи до прогнозування: якiсний та кiлькiсний.

Кiлькiсний пiдхiд базується на математичних моделях й iсторичних данних. Якiсний пiдхiд покладається на освiчену думку, iнтуїцiю й досвiд професiоналiв. Серед його рiзновидiв є консенсус керiвництва, Делфi метод, оцiнка торговими працiвниками — кожного за своїм регiоном, опитування клiєнтiв.

Кiлькiснi методи дiляться на два види: причинно-наслiдковi й моделi часових рядiв. Часовi ряди дiляться на:

моделi з декомпозицiєю: видiлення сезонностi й тренду;

моделі згладжування:

середнє арифметичне;

ковзне середнє арифметичне;

середнє зважене;

ковзне середнє зважене;

експоненцiйне згладжування

формування підприємства

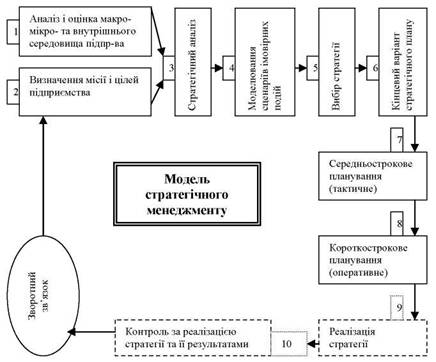

Формування стратегії підприємства є процесом, який проходить певні етапи.

На першому етапі розробки стратегії підприємства здійснюють аналіз середовища, прогнозують його майбутній розвиток, виявляють можливості і загрози, сильні і слабкі сторони, оцінюють конкурентоспроможність і прогнозують її зміни.

На другому етапі або паралельно (на новоствореному підприємстві - на першому) визначають місію, мету і цілі підприємства.

На третьому етапі здійснюють стратегічний аналіз, який полягає в порівнянні мети і цілей з результатами аналізу середовища, виявленні і усуненні розривів між ними і, головне, у виробленні альтернативних стратегій - варіантів стратегічного розвитку.

На четвертому етапі моделюються варіативні сценарії

розвитку подій (оптимістичний, песимістичний та найбільш

вірогідний) і досліджується вплив кожного на сформульовані

альтернативні стратегії.

Визначається конкурентоспроможність підприємства у разі реалізації тієї чи іншої стратегії за певним сценарієм.

На п 'ятому етапі здійснюється вибір найбільш прийнятної стратегії з альтернативних.

На шостому - готується кінцевий варіант стратегічного плану підприємства.

На сьомому етапі на базі стратегічного плану розробляються тактичні середньострокові плани.

Нарешті, на восьмому етапі розробляються оперативні плани та проекти, і на цьому процес стратегічного планування завершується.

Схема стратегічного планування

46 Питання

Оборотні фонди — це частина виробничих фондів, які повністю споживаються в кожному виробничому циклі, при цьому переносять усю свою вартість на створювану продукцію і змінюють свою натуральну форму. Речовим змістом оборотних фондів є предмети праці, які в процесі виробництва перетворюються в готову продукцію, становлячи її матеріальну основу, або сприяють її створенню.

Оборотні фонди перебувають у постійному русі (обороті), починаючи від надходження предметів праці на склад підприємства до отримання готової продукції та переходу її у сферу обігу (реалізації). У плановій та обліковій практиці оборотні фонди поділяють на:

а)виробничі запаси;

б)незавершене виробництво і напівфабрикати власного виготовлення;

в)витрати майбутніх періодів.

Незавершене виробництво – це предмети праці обробку яких не завершено підприємством. Вони перебувають безпосередньо на робочих місцях або в процесі транспортування від одного робочого місця до іншого.

Напівфабрикати власного виготовлення відносять ті предмети праці, що їх повністю оброблено у даному виробничому підрозділі підприємства, абе які потребують дальшої обробки в інших підрозділах.

Витрати майбутніх періодів – це грошові витрати, які зроблено в даний період, але які буде відшкодовано за рахунок собівартості продукції у наступні періоди. До них належать витрати на підготовку виробництва, освоєння випуску нових виробів, раціоналізацію і винахідництво, придбання науково-технічної та економічної інформації, передплату періодичних видань.

Економія матеріальних ресурсів, що характеризується зниженням абсолютної і питомої витрати окремих видів, дозволяє з однієї і тієї ж кількості сировини і матеріалів виготовляти більше продукції без додаткових витрат суспільної праці, підвищувати ефективність виробництва в цілому на кожному і підприємстві.