18. Розрахунок потреби торгового підприємства в оборотних засобах.

Оборотний капітал (або оборотні активи) представляють собою сукупність майнових цінностей торгового підприємства, які обслуговують поточну господарську діяльність і повністю споживаються протягом одного торгівельно-виробничого циклу. До них відносяться майнові цінності з терміном використання до одного року і грошові кошти. До оборотних активів (засобів) підприємства торгівлі належать: запаси товарів готової продукції, матеріалів, малоцінних і швидкозношуваних предметів (МШП); грошові кошти (в касі, на розрахунковому та валютному рахунках підприємства та інші); дебіторська заборгованість довгострокового і короткострокового характеру; короткострокові фінансові вкладення (включаючи цінні папери). Оборотні засоби - це перш за все вартісна категорія. Будучи вартістю в грошовій формі, вони не витрачаються, не споживаються, а авансуються в оборотні фонди і фонди обігу і роблять безперервний кругообіг, в процесі якого змінюють форму вартості (грошова - товарна - грошова) і обслуговують процес товарного обігу.

19. Джерела і показники використання оборотних засобів.

Джерелом формування оборотних засобів підприємства є власні або залучені засоби. До власних засобів належать кошти статутних фондів (для недержавних підприємств) і кошти, надані підприємству при його утворенні (для державних підприємств). Ці кошти можуть поповнюватись за рахунок прибутку підприємства і залучення в обіг стійких пасивів. До залучених засобів належать кредити банків, якими покривають нестачу власних оборотних засобів.

Стійкі пасиви — це засоби, які юридично не належать підприємству, але постійно перебувають у його господарському обігу і які воно використовує. До стійких пасивів належать:

мінімальна заборгованість підприємства з резерву майбутніх платежів, тобто витрати, що належать до витрат виробництва, але не застосовуються для безпосереднього виготовлення продукції;

стійка перехідна заборгованість постачальникам;

мінімальна заборгованість із заробітної плати і відрахувань на соціальні потреби;

залишки амортизаційних відрахувань на запаси матеріалів для капітального ремонту, виконаного господарським способом;

кошти підприємства, що покриваються кредитом банку та авансами замовників;

тимчасово вільні кошти спеціальних фондів.

Структурою оборотних засобів є відсоткове співвідношення окремих елементів у загальному обсязі оборотних засобів, що залежить від специфіки виробництва. Наприклад, у будівництві 50-60 % оборотних засобів становить незавершене виробництво, 25 % — виробничі запаси. На транспорті незавершеного виробництва немає, але 70 % оборотних засобів становлять виробничі запаси. Окрім того, структура оборотних засобів залежить від якості готової продукції, рівня концентрації, спеціалізації, кооперування або комбінування виробництва, прискорення НТП тощо.

Ступінь використання оборотних засобів характеризується так системою показників:

1) Коефіцієнт оборотності оборотних засобів визнач скільки оборотів можуть зробити оборотні засоби за певний р рахунковий період часу і показує кількість продукції, що припадає 1 грн. вартості оборотності засобів:

![]()

де QПР — річний обсяг випущеної продукції, грн.;

ОФСР.Р. – середньорічна вартість оборотних засобів.

1) Фондомісткість характеризує, яка вартість оборотних засобів припадає на 1 грн. Вартості випущеної продукції:

![]()

Цей показник обернений до коефіцієнта оборотності.

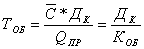

1) Період обороту оборотних засобів визначає кількість днів, на яку припадає один оборот оборотних засобів:

де ДК — кількість календарних днів в періоді, що розглядається.

1) Коефіцієнт збереження оборотних засобів характеризує ефективність використання останніх і визначається за формулою:

![]()

де НО.З.— сумарний норматив оборотних засобів.

1) Рентабельність оборотних засобів характеризує також ефективність їх використання:

![]()

де ПБ — балансовий прибуток підприємства.

Показники ефективності використання оборотних засобів можна визначити не тільки для всієї їх суми, а й окремо як для нормованої, так і для ненормованої їх частини. Крім того, можна розрахувати й власні показники оборотності оборотних засобів, що показують, за рахунок яких елементів сталося уповільнення або прискорення оборотності оборотних засобів. У разі потреби такі показники можна розрахувати на різні періоди (рік, квартал, місяць).

Підприємства можуть підвищити ефективність використання оборотних засобів за рахунок таких заходів:

- зменшення строків виготовлення продукції в результаті механізації робіт, удосконалення технологічних процесів, ширшого застосування конструкцій, агрегатів та напівфабрикатів;

- зменшення виробничих запасів у результаті покращання організації матеріально-технічного постачання, зменшення дальності їх транспортування;

- економії матеріальних ресурсів, кращого їх зберігання та обліку, суворого дотримання норм витрат матеріалів на одиницю продукції;

- удосконалення розрахунків замовниками та інших заходів щодо поліпшення фінансової та платіжної дисципліни;

- упорядкування ціноутворення, застосування дійової системи економічного стимулювання.

Прискорення оборотності оборотних засобів, з одного боку, зумовлює збільшення обсягу виробленої продукції на кожну грошову одиницю поточних витрат підприємства, а з іншого — дає можливість вивільнити частину цих коштів і за їх рахунок створити додаткові резерви для розширення виробництва.

Порівнюючи показники обороту оборотних засобів за два суміжних періоди або фактичного з плановим, можна визначити зміну оборотних засобів, спричинених прискоренням або уповільненням їх обертання.

Загальний розмір зміни величини оборотних засобів за рахунок впровадження вищеназваних факторів визначається за формулою:

![]() ,

де

,

де ![]() — середня

величина вартості оборотних засобів

за два суміжні періоди, грн.

— середня

величина вартості оборотних засобів

за два суміжні періоди, грн.

Обсяг вивільнених або додатково залучених оборотних засобів за розрахунковий період

![]()

де Qф — обсяг випущеної продукції за розрахунковий період;

ТФ, ТПЛ – тривалість обороту оборотних засобів відповідно у розрахунковому (звітному) та базовому періоді. Базовою береться фактична оборотність оборотних засобів у році, що передує плановому, або у звітному році.