2. Русская учетная мысль: распространение двойной записи

На появление двойной запаси в нашей стране оказала влияние западноевропейская литература. Первые книги по бухгалтерскому учету выходили анонимно, такие как «Ключ коммерции» (1783 г., перевод с англ.), «Торг Амстердамский» (1762 г., перевод с франц.).

Один из переводчиков и первых истолкователей двойной бухгалтерии Чулков Михаил Дмитриевич (1740 - 1792 гг.) хвалил ее, говоря, что итальянцами это вымышлено весьма хитро, что обо всех купцовых торговых делах явственно, порядочно и обстоятельно показует.

В самом начале XIX столетия Х.А. Шлецер дает такое определение: «... бухгалтерия, или верный и основательный расчет о прибыли или убытке, которым он при своих делах подвержен».

Все счета трактовались как смешанные. По дебету учитывалась покупная стоимость товаров (плюс расходы по завозу), по кредиту - продажная. Сальдо вносилось в кредит счета на основе инвентаризационной описи, и конечный остаток товаров оценивался по себестоимости.

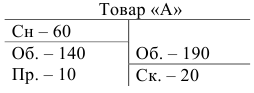

Схема записи будет видна из примера:

Сальдо начальное - 60 получено в результате проводки: Дебет счета Товары Кредит счета Капитал; оприходованы товары по себестоимости -140; списаны товары по продажной цене - 190; конечный остаток товаров по себестоимости (выявленной при инвентаризации) - 20; прибыль, списываемая на счет Прибыли и убытки - 10; ее величина рассчитывается так: (190 + 20) - (60 + 140).

Счета товаров были активно-пассивными, так как сальдо могло быть как дебетовым, так и кредитовым.

При учете расчетов автор книги «Ключ коммерции» рекомендовал выполнять начисление только в тех случаях, когда не было оплаты наличными деньгами. Существенным моментом было подчеркивание необходимости согласования бухгалтерских записей с корреспондентами: «берегись, - повторяя правило Пачоли, писал автор, - чтоб никого не дебетовать в своих книгах без ведома и согласия его самого». При этом линейная запись рекомендовалась для фактурной книги, в которой велся учет товаров отгруженных. Издержки обращения делились на две группы (счета): торговые и домовые. Торговые расходы собирались по дебету с выделением товаров, по которым они возникли, затем расходы переносились в дебет соответствующих товарных счетов. Вместе с тем появляется новый подход к определению понятия издержек. Считается, что не все расходы являются издержками обращения. К издержкам обращения следовало относить только те расходы, которые были непосредственно связаны с движением товаров от момента их поступления в торговое предприятие до момента списания.

Интересными были взгляды на баланс. До сознания бухгалтеров и купцов еще не доходит обязательность строгой периодичности составления балансов. Составляли баланс, как правило, тогда, когда начинали новые книги. При этом баланс понимали как счет, названия его сторон - дебет и кредит, а не актив и пассив. Статей прибыли и убытка в балансе нет, так как сальдо уже перенесено на счет Капитала.

Влияние идей, изложенных в книгах, было незначительным. Купцы, писари, счетные работники иностранную премудрость воспринимали по принципу «ученость - вот чума!» (Грибоедов). Чумы они боялись, но то, что называли ученостью, в конце концов, победило.