1.9. Сравнительный анализ розничного товарооборота

В торговых фирмах, ассоциациях, управлениях торговли и Министерстве торговли Республики Беларусь проводится сравнительный анализ розничного товарооборота по данным сводной отчетности, отчетов подведомственных предприятий и организаций, сводных и накопительных ведомостей, машинограмм и других источников информации. Сравнительный анализ обычно начинают с изучения выполнения плана и динамики розничного товарооборота отдельными торговыми предприятиями и организациями (см. табл. 1.7, 1.9 и 1.10). Такой анализ позволяет оценить степень выполнения плана и динамику товарооборота каждого торгового предприятия, выявить, изучить и использовать передовой опыт торговой деятельности, устранить имеющиеся недостатки в работе. Для обобщения результатов анализа производят группировку торговых предприятий по степени выполнения плана товарооборота (см. табл. 1.8). Группировка торговых предприятий и их структурных подразделений может также производиться с учетом выполнения плана розничного товарооборота вышестоящей торговой организацией (табл. 1.39).

Данные табл. 1.39 свидетельствуют о неравномерном выполнении плана розничного товарооборота структурными подразделениями торгового предприятия, что указывает на недостатки в его планировании, товарном обеспечении, маневрировании товарными ресурсами, изучении покупательского спроса, организации торговли, другой маркетинговой деятельности.

По данным сводной отчетности Министерства торговли Республики Беларусь с привлечением информации других ведомств и Министерства статистики и анализа Беларуси, можно изучить развитие розничного товарооборота, его размещение по областям, городам и экономическим районам. Используя указанные выше источники информации, можно проанализировать закономерности развития розничного товарооборота в увязке с изучениием роста численности населения, покупательных фондов, определить товарооборот на душу населения, исследовать изменения структуры среднедушевого потребления отдельных товаров.

Следует также изучить рациональность размещения в городе (районе) торговой сети, специализацию розничных торговых предприятий, режим их работы, обеспеченность населения площадью магазинов, В настоящее время в республике обеспеченность населения торговой площадью значительно ниже установленных нормативов, что требует изыскания резервов развития материально-технической базы торговли и повышения эффективности ее использования.

Велико значение сравнительного анализа в выявлении и мобилизации резервов повышения эффективности хозяйствования. Сравнивая результаты торговой и другой деятельности однотипных предприятий с показателями лучших магазинов по уровню производительности труда, выработке на 1 м2 торговой площади, на один рубль производственных основных средств, можно определить, насколько возрастет товарооборот торговых предприятий за счет изучения, обобщения и использования опыта работы лучших из них. Сравнительный анализ должен проводиться по магазинам, сопоставимым по структуре реализуемых товаров, применяемым методам торговли, режиму и условиям работы. Подсчет неиспользованных возможностей увеличения розничного товарооборота за счет повышения эффективности использования трудовых ресурсов и материально-технической базы торговли производится путем составления специальных аналитических таблиц.

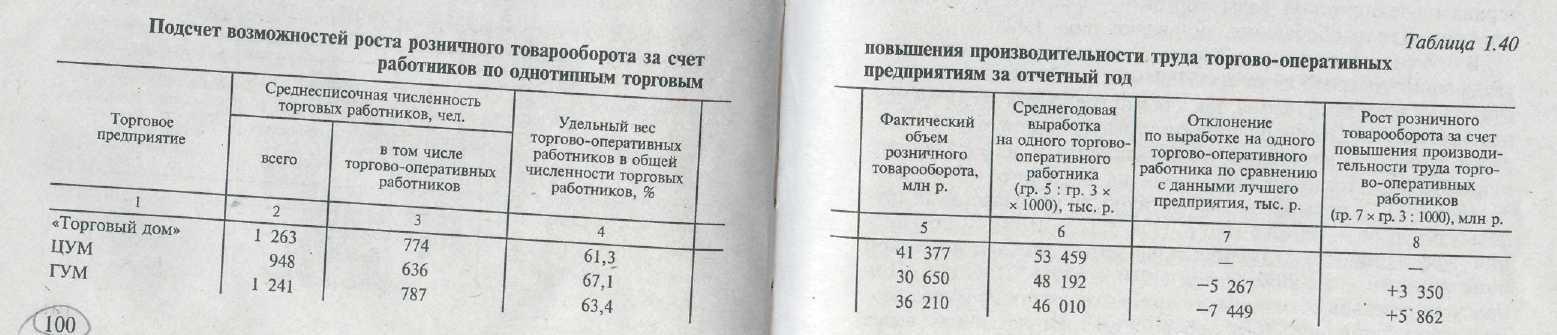

Проведем сравнительный анализ производительности труда торгово-оперативных работников по ГУМу, ЦУМу и ОАО «Торговый дом» (табл. 1.40).

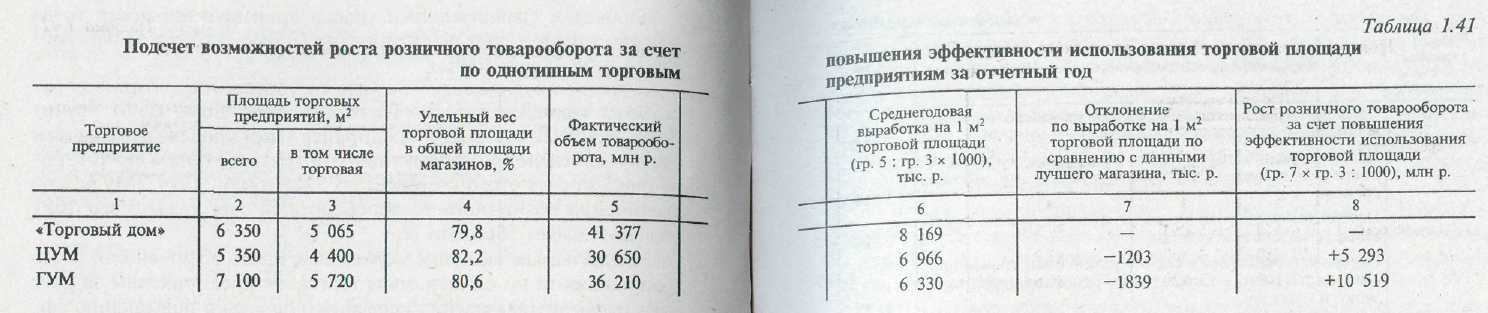

Аналогичным расчетом можно подсчитать возможности роста товарооборота по однотипным торговым предприятиям за счет изучения и использования передового опыта по повышению эффективности использования материально-технической базы торговли (табл. 1.41).

Фирма «Торговый дом» достигла лучших результатов по вы работке на 1 м2 торговой площади. Если ЦУМ изучит опыт ее работы по эффективности использования материально-технической „ базы торговли и реализует в своей хозяйственной деятельности, то за счет этого его объем товарооборота возрастет на 5293 млн р. По ГУМу резерв роста розничного товарооборота за счет повышения эффективности использования материально-технической базы торговли составляет 10 519 млн р.

Наиболее глубокие результаты исследования дают множественная корреляция и регрессия. При помощи множественного корреляционно-регрессионного анализа можно изучить влияние на развитие розничного товарооборота следующих факторов: выработки на одного торгово-оперативного работника или среднесписочной их численности, удельного веса торговооперативных работников в общей численности торговых работников, выработки на 1 м2 торговой площади или размера торговой площади, удельного веса торговой площади в общей площади магазинов, средних товарных запасов или товарооборачиваемости в днях и других факторов. Методика множественного корреляционно-регрессионного анализа рассмотрена в § 4.6.

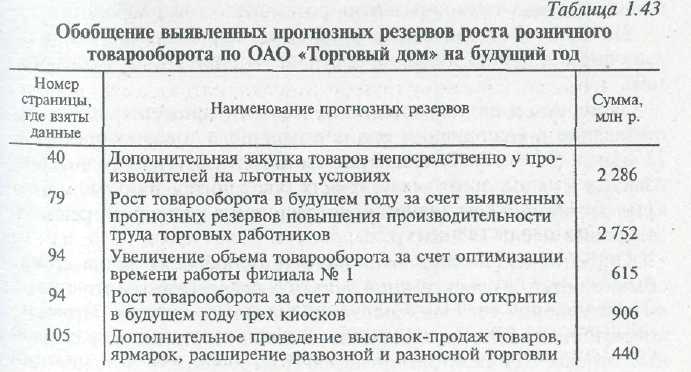

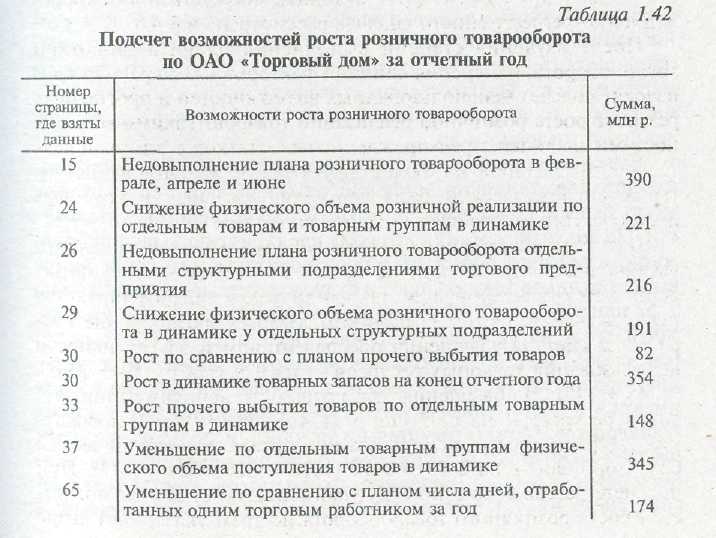

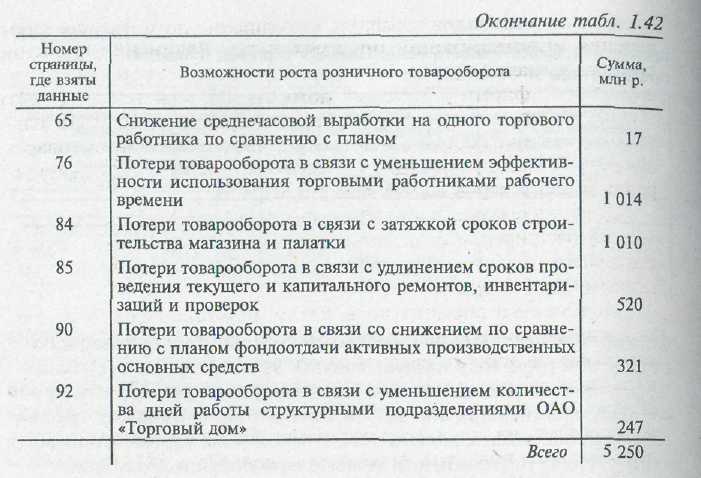

После изучения степени выполнения плана и динамики товарооборота, измерения влияния факторов на его размер производят подсчет неиспользованных возможностей и прогнозных резервов роста розничной реализации товаров. Такими возможностями являются: предупреждение недостатков в торговой деятельности предприятий, более эффективное использование материально-технической базы торговли, товарных и трудовых ресурсов. Для их обобщения составляют табл. 1.42.

Кроме того, подсчитывают неиспользованные возможности роста товарооборота в связи с недостаточным развитием мелкорозничной торговой сети, развозной и разносной торговли, увеличением продажи непродовольственных товаров в продовольственных магазинах и продовольственных товаров в непродовольственных магазинах, развитием комиссионной торговли непродовольственными товарами и др.

Одновременно подсчитывают прогнозные резервы роста розничного товарооборота, имеющие реальный характер и которые могут быть использованы в будущей хозяйственной деятельности. По анализируемому торговому предприятию за счет использования резервов повышения производительности труда торговых работников товарооборот в будущем году может возрасти на 2752 млн р. (см. с. 79). В планируемом году поступление товаров, закупаемых на льготных условиях, увеличится на 2286 млн р. (см. с. 40). Можно значительно расширить закупку и реализацию продовольственных товаров, тем более что многие из них имеются в достаточном количестве у производителей и других поставщиков. Можно значительно улучшить использование материально-технической базы торговли за счет установления оптимального режима работы магазинов, их филиалов, другой торговой сети, внедрения прогрессивных форм торговли, контейнеризации снабжения магазинов товарами, сокращения до минимума проведения инвентаризаций, проверок и т.д. Удлинение времени работы филиала № 1 с 8 до 10 ч позволит увеличить розничный товарооборот фирмы «Торговый дом» на 615 млн р. (см. с. 94). фирма «Торговый дом» в будущем году планирует дополнительно открыть три киоска с годовым объемом розничного товарооборота 302 млн р. каждый, что позволит увеличить розничную реализацию товаров на 906 млн р. (302 х 3).

Дополнительное проведение выставок-продаж товаров, ярмарок, расширение развозной и разносной торговли позволит в будущем году увеличить объем товарооборота торгового предприятия на 440 млн р.

Необходимо также изучить, нет ли неустановленных и установленных, но не используемых машин, оборудования и других основных средств, определить их причины, а главное — разработать меры по реализации излишнего имущества. Проведенный анализ показал, что у фирмы «Торговый дом» ненужные основные средства на конец года составили 906 млн р. Их реализация позволила бы повысить фондоотдачу на 0,573 р. [41377 : (8554 — — 906) — 4,837], или на 11,8 % к фактической фондоотдаче отчетного года (0,573 :4,837 х 100). Все эти резервы должны быть учтены при планировании розничного товарооборота торгового предприятия на будущий год, прогнозировании его торговой и другой хозяйственной деятельности. Для обобщения прогнозных резервов роста розничного товарооборота фирмы «Торговый дом» составляют табл. 1.43.